为什么A股越反弹、基金越难发?个中原因值得深究……

上证报中国证券网讯 基金业常说这样一句话:“好发不好做,好做不好发。”

不过,这句“真言”在今年前5个月的行情中遇到了挑战。

一季度A股反弹风生水起,然而,新基金发行规模不但较去年同期缩水,而且,发行前十的榜单几乎全部被债券指数基金占据。这是怎么回事?

2019年前5个月基金发行前十和2018年前5个月基金发行前十

热火朝天的反弹行情似乎并未映射到权益基金的发行中来。

Choice数据显示,今年以来,新基金发行总额合计3573亿份,规模排行前十的产品中除了工银沪深300之外,其余全都是以农发债和国开债为主的债券指数基金。

而2018年前5个月新基金发行总额合计3621亿份,规模排行前十的产品中有8只是主动权益类基金。

不仅如此,从细分基金类型来看,今年前5个月股票型基金合计发行规模仅131亿份,混合型基金发行862亿份;而2018年前5个月股票基金发行了264亿份,混合型基金发行1376亿份。

相比之下,权益类产品的发行规模缩水近半。

2019年前5个月股票基金和混合基金发行前十

和2018年前5个月股票基金和混合基金发行前十

此消彼长,那么谁才是今年以来基金发行市场的“大赢家”?

数据显示,债券指数基金当之无愧。

2019年前5个月债券基金和指数基金发行前十

对比去年的数据则更加明显。

2018年前5个月债券基金和指数基金发行前十

为何A股明显反弹,权益基金发行却遇冷?

业内人士表示,主要有以下三方面原因:

首先,去年末A股调整加剧,基金公司申报的新产品绝大多数是固收类产品,部分渠道甚至拒绝销售权益基金,因此在反弹行情中,“赶上趟”的新发权益基金寥寥无几,发行规模也并不理想。

其次,指数基金的热度从去年延伸到了今年,基金公司争相挤入指数基金“赛道”,特别是债券指数基金因发行规模可观而受到大基金公司追捧,成为今年基金发行市场的“明星产品”。

第三,今年前5个月市场MSCI、科创板等热点主题层出不穷,基金公司在新产品开发、获取和发行方面倾注了大量资源,往昔备受重视的权益产品也不得不为主题和热点让路。

此外,虽然新发权益产品规模整体缩水,但也有一些亮点闪现。

比如睿远基金的首只公募产品认购超过700亿元,启动比例配售,最终成立规模为58.7亿元。

再比如,首批7只科创主题基金吸引了超过千亿元资金“围猎”,因提前设定每只10亿元的规模上限,最终成立规模为70亿元。

这也从一个侧面反映出市场并不缺资金,而是缺乏投资者真正感兴趣的产品。

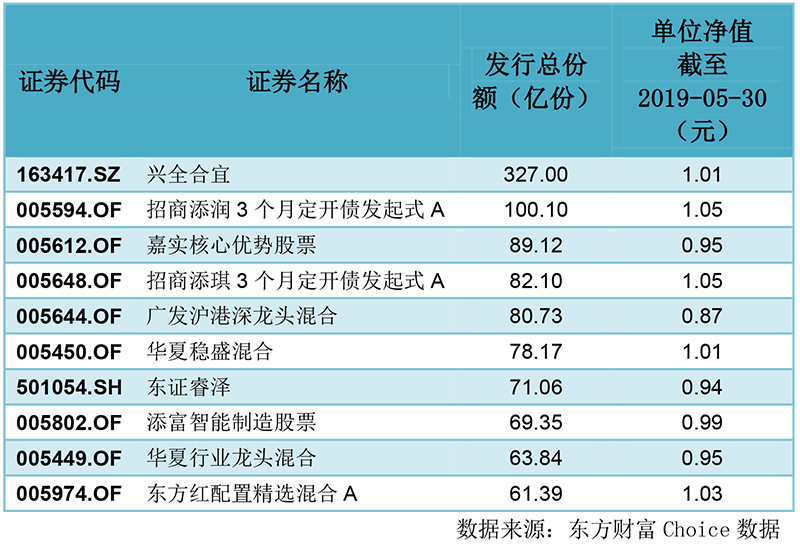

事实上,去年前5个月发行规模靠前的权益基金,包括部分爆款产品,一年来的业绩回报并不理想,即使经历了一季度的反弹,多只产品净值仍在1元以下。

2018年发行规模前十的基金业绩

业内人士表示,投资者也随着市场不断走向成熟。既然主动管理型基金回报一般、管理费又高,指数基金的优势就越来越得到认可。而今年来权益类指数基金规模持续增长也证明了这一点。

那么,针对这样的情况,基金公司将作出哪些转变?

首先,集中精力打造精品基金。

一位基金公司董事长告诉记者:“我们现在已经不太重视规模排名了,也不再分散地推很多只产品,要聚焦重点,搞好‘优生优育’。我现在要求每一只推出的产品策略要非常清晰、要迎合市场需求、基金经理的风格要和产品匹配,以打造精品的方式推出的基金产品,在市场上才能具备长久的竞争优势和生命力。”

其次,存量盘活,做好业绩。

另一家中型基金公司的总经理表示,公募产品向头部化集中的趋势越来越明确,对基金公司而言,与其耗费成本和精力推出很多新产品,不如一边做好老产品、一边抓住创新产品风口。

“业绩才是公募产品的根本,我们还是要回到源头,只要有好的业绩,规模自然会增长;反之如果业绩跟不上,规模想留也留不住。”