快看!提前摸底科创板公司三季度业绩,这两个积极信号你收到了吗?

上证报中国证券网讯 三季度临近尾声。科创板开市两月有余,这批A股市场“新生”三季报成绩如何?这个问题的答案有迹可循。

记者注意到,不少科创板公司已在上市公告书中提前透露了三季度的经营趋势。可以看到,在上半年订单足、产能大、销售旺盛的带动下,科创板公司三季度整体业绩有望续写亮丽篇章,不少公司已提前向市场释放了两大积极信号。

信号一:公司经营情况良好

在8月底收官的半年报中,28家科创公司以优良的“中考”成绩为A股市场增添了一份新动力。据上证报统计,28家科创公司,22家实现增长,占比接近八成。整体来看,订单量充足、产能规模扩大带动销售快速增长,成为这些公司业绩高增长的核心驱动力。

28家公司分布在新一代信息技术、高端装备制造、新材料及生物产业四大科创主题产业中。除生物产业外,其他三大科创主题产业均有公司实现翻倍增长。其中,新一代信息技术产业整体增长率较高,超过86%;新材料产业和高端装备制造产业增长率均为80%;生物产业为67%。

临近9月末,如今已上市科创公司达到29家,这些公司在过去的三个月中经营情况如何?能否延续上半年的增势,续写一份满意的三季报“答卷”?

记者注意到,已有9家公司在上市公告书中提前透露了“答案”——经营情况良好。

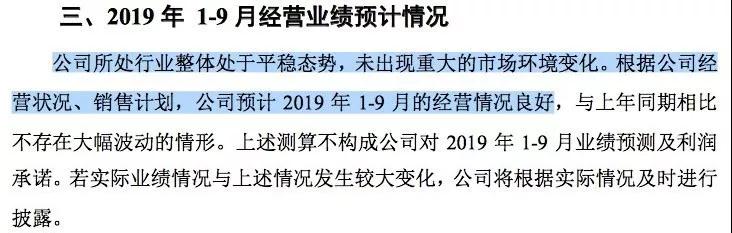

华兴源创率先在上市公告书中透露1-9月经营预计情况称,公司所处行业整体处于平稳态势,未出现重大的市场环境变化。根据公司经营状况、销售计划,公司预计2019年1-9月的经营情况良好,与上年同期相比不存在大幅波动的情形。

新材料产业的嘉元科技以257.06%的增幅摘得科创板“半年考”状元。这家由新三板输送而来的科创“生源”,主要从事各类高性能电解铜箔的研究、生产与销售,主要产品为超薄锂电铜箔和极薄锂电铜箔。

据悉,上半年业绩高增长主要受益于产能扩张和销售上升的双向拉动。嘉元科技表示,下游锂离子电池市场的快速发展,且公司核心技术及高性能产品市场认可度高,公司在锂电铜箔领域具备较强的竞争优势与较高的市场占有率,这些因素使得公司产品销量增长迅速,营业收入规模大幅提升。

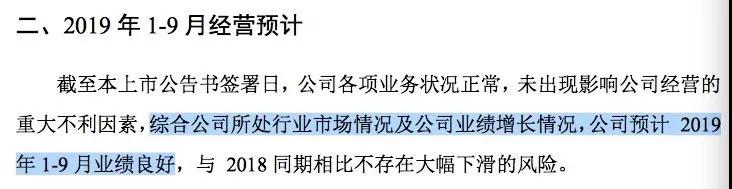

同样,公司在上市公告书中对前三季度经营进行预测称,公司各项业务状况正常,未出现影响公司经营的重大不利因素,公司预计2019年1-9月业绩良好,与2018年同期相比不存在大幅下滑的风险。

福光股份也表示,公司所处行业处于正常发展状态,公司业务经营情况良好,经营模式未发生重大不利变化,公司在税收政策等其他可能影响投资者判断的重大事项方面未发生重大变化。公司预计2019年1-9月营业收入、归属于母公司股东的净利润、归属于母公司股东的扣除非经常性损益后的净利润等主要财务指标不会发生重大不利变化。

信号二:所处行业整体平稳

行业兴衰往往与上市公司经营情况休戚相关。在实际经营情况暂时无法细说的情况下,不少科创板公司选择从行业角度向市场释放积极信号,“行业整体平稳”的表述,给投资者送上了“定心丸”。

3家生物医药科创公司尽管细分主业各不相同,但前三季度的经营情况却一致向好。心脉医疗、南微医学、微芯生物3家公司不约而同表示,公司所处行业整体处于平稳态势,未出现重大的市场环境变化。预计2019年1-9月的经营情况良好,与上年同期相比不存在大幅波动、大幅下滑的情形。

心脉医疗主要从事主动脉及外周血管介入医疗器械的研发、生产和销售。在主动脉介入医疗器械领域,公司是国内产品种类齐全、规模领先、具有市场竞争力的企业之一。今年上半年,心脉医疗实现营业收入1.72亿元,同比增长41.64%,净利润8501万元,同比增长40.54%。

此前,心脉医疗董事长彭博接受记者采访表示,心脉医疗上市后,公司高管会继续脚踏实地把公司经营好,未来继续让心脉医疗保持一个稳定、健康、持续的成长和发展。在其看来,中国主动脉和外周血管介入领域未来行业的增长空间还很大。

受益于传感器生产线、医疗健康设备等产品销售收入持续增加,经营规模扩大及毛利总额增长,瀚川智能以“翻倍式”增长领跑高端装备行业半年报。对于三季报情况,公司透露称,公司所处行业整体处于平稳态势,未出现重大的市场环境变化。根据公司经营状况、销售计划,公司预计2019年1-9月的经营情况良好,与上年同期相比不存在大幅波动的情形。

理性把握业务及业绩特殊性

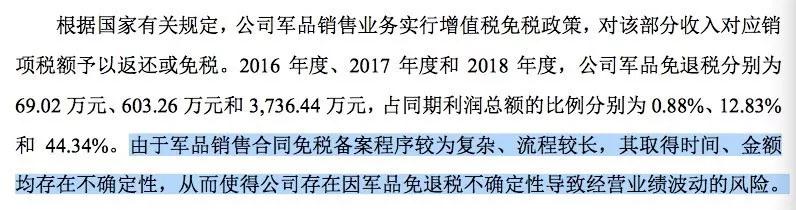

在9家透露前三季度经营趋势的公司中,新光光电是唯一一家提前披露1-9月预计经营数据的公司。不过,与半年报情况相同,受军品免退税影响,公司预计三季报业绩有所下滑。

据上市公司公告书显示,在相关产品顺利完成交付验收的前提下,新光光电合理预计1-9月实现营业收入1.03亿元,同比增长46.39%,扣非后归母净利润1179.2万元,同比减少53.44%。

新光光电解释称,主要原因系 2018 年 1-9 月军品免退税为 2938.54 万元(扣除企业所得税影响后为 2497.76万元),而 2019 年 1-9 月预计军品免退税仅 24 万元(扣除企业所得税影响后为 20.4万元),若不考虑该因素,公司 2018 年 1-9 月扣除非经常性损益后归属于母公司股东净利润为 34.74 万元,2019 年 1-9 月为 1158.80 万元,同比增加 1124.06 万元。前述 2019 年 1-9 月业绩情况系公司财务部门初步预计数据,不构成公司的盈利预测或业绩承诺。

事实上,新光光电主营业务及经营模式的特殊性一定程度上会给公司带来业绩季节性、波动性等影响。新光光电是一家军民融合型高新技术企业,专注于提供光学目标与场景仿真、光学制导、光电专用测试和激光对抗等方向的高精尖组件、装置、系统和解决方案。

对于“军品免退税”对新光光电经营业绩的重要影响?公司在招股书及上市公告书中已经说清楚、讲明白了。

投资需看大趋势,中国经过数十年改革开放,经济已经步入高质量发展阶段,过往粗放经营模式已经不灵,企业必须要靠科技创新才能获取丰厚利润,高科技公司已经成为这个时代最有希望的生力军,科创板公司则是其中的部分代表。有洞见有定力的投资者,完全可预见这些优秀企业的业绩整体表现。