10年20倍!众多资管巨头看上这家公司,究竟什么来头?

上证报中国证券网讯 一条瑜伽裤能撑起多大的市值?

从“女性瑜伽服”这一细分小众市场起家、在美国上市的加拿大本土运动品牌露露柠檬(LULU.US)用一条漂亮的K线图给出了答案。

9月6日,在2019年二季度财报出炉后,露露柠檬的股价盘中触及历史新高,最终收于203.14美元,总市值超过250亿美元。

据统计,自2007年上市以来,露露柠檬累计涨幅高达二十倍。今年以来,公司股价上涨59.21%,大幅超过大盘整体走势,成为纳斯达克100指数成分股中表现最好的个股之一。

除了露露柠檬,港股市场上李宁、安踏体育等公司也在过去十余年中获得了十倍左右的涨幅,且股价在近期接连创下阶段或历史新高。那么,究竟是什么原因促成了这些运动品牌的强势上涨?其背后又隐藏着哪些投资机会?接下来就随小编去看一看。

中等收入群体引领体育消费升级

“Ocean,32岁,年收入10万美元,单身女性。她很忙,有自己的公寓,爱运动和时尚,每天会花上一个半小时锻炼。”这是露露柠檬目标用户的画像,同时也体现了其品牌定位,即有一定消费水平、追求健康和体型的中等收入群体群体。

来自Eventbrite的一篇研究报告称,普通瑜伽爱好者一生中将花费超6万美金(约42万人民币)用于瑜伽,其中约3万美金(约21万人民币)用于上课。于1998年在加拿大成立的露露柠檬,便成功抓住瑜伽运动这一细分小众市场来切入,通过与瑜伽文化和瑜伽社群的捆绑,在全球范围内迅速积累了规模庞大的粉丝。

如今,一身露露柠檬、苹果MAC电脑、星巴克咖啡已成为很多中等收入群体女性的“标配”。国元国际控股在一份研报中分析称,中产收入群体买什么?超越基本物理属性,为价值买单。支付的溢价从何而来?第一,为故事买单;第二,为体验买单;第三,为形象买单,气质上要匹配消费者对自己的定位。

依靠庞大的粉丝群体及其刻意营造的运动“仪式感”,露露柠檬的股价跟随其稳步增长的利润而一飞冲天。

同样受益于中等收入群体强大购买力的还包括港股市场上的李宁、安踏体育等国产运动品牌。

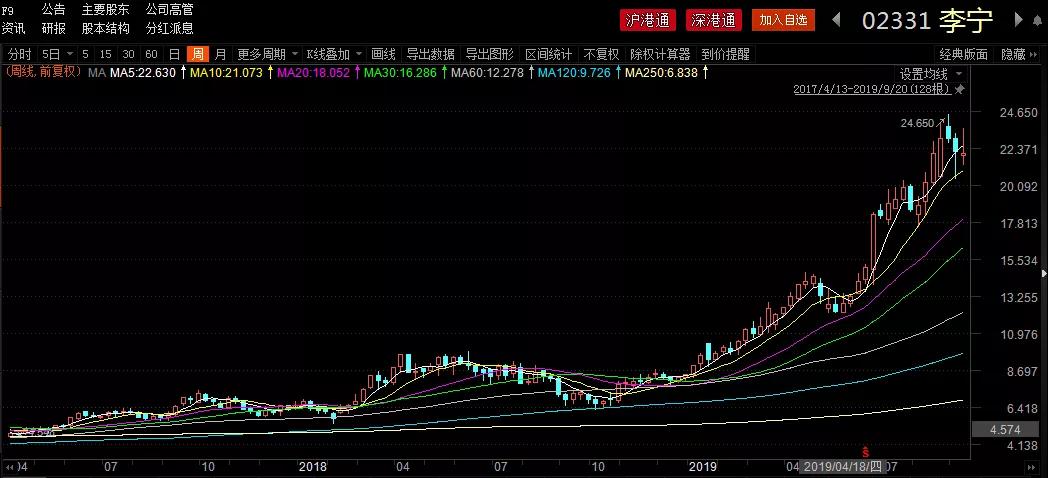

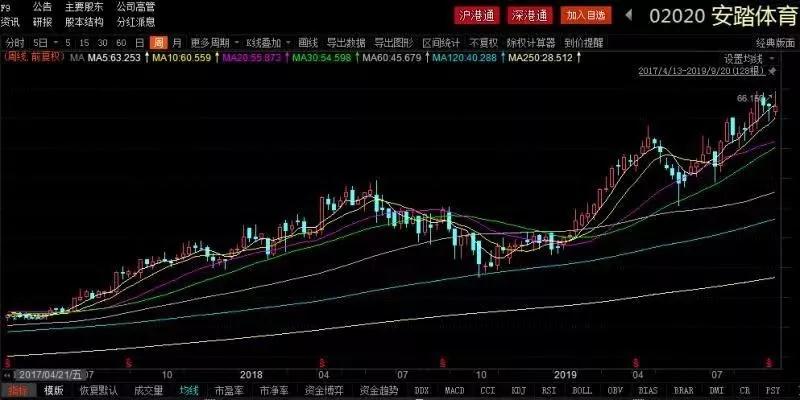

先来看两张K线图:

近段时间港股走势低迷,但李宁和安踏体育的股价却一路高歌猛进,前者于今年9月6日创下24.65港元的近九年新高;后者则在9月18日创下66.15港元的历史新高。

拉长时间来看,安踏体育和李宁自2007年和2004年上市以来分别取得了11.35倍、9.5倍涨幅。

那么,这些国产运动品牌成为十倍股的“修炼秘籍”究竟是什么?

业内人士分析称,随着生活水平的提高,运动与健康成为越来越多人的重要生活指标。逐渐挣脱了金钱束缚的中等收入群体开始追求有别于传统的生活方式和格调,由此带动了体育产业的一轮消费升级。在此过程中,以李宁、安踏为代表的本土运动龙头将受益于标品的规模效应。

全球资管巨头扎堆买入

体育产业的消费升级也引发了全球资管巨头的密切关注。

翻看露露柠檬最新披露的财报,截至今年上半年末,公司前十大机构持股名单上云集了富达投资、先锋集团、贝莱德、摩根大通、道富集团、景顺等一众知名资管“大咖”。

拉长时间来看,大多数资管巨头的持股时间均在三年以上。其中,先锋集团和富达投资对于露露柠檬最为“长情”。

可以看到,先锋集团和富达投资均为较早一批进驻露露柠檬的资管公司,且在过去数十个季度中大多采取加仓操作。目前,两家机构分别持有1800万股和1000万股露露柠檬股份,为公司第一、二大机构股东。

李宁和安踏体育也获得了华尔街投行的一致看好。

摩根士丹利在今年8月发布研报称,将李宁2019-2021年销售预测分别上调2%、2%及3%,经营溢利预测上调8%、6%及6%。展望2019年,该行预期公司经常性溢利同比增长84%至13.16亿元人民币。

此外,摩根大通、摩根士丹利也在近期发布了对安踏体育增持评级的报告。值得一提的是,尽管Blue Orca Capital LLC和浑水在今年连续发布了两份做空报告,安踏体育的股价仍然一路走高。

露露柠檬创始人丹尼斯•威尔逊更是在今年5月底以7.79亿港元的价格买入0.59%比例的安踏体育股份。如今,三个多月过去,其账面浮盈已达3230万美元。