深度透视│广东浙江8家中小行经营业绩比较

上证报中国证券网讯 身处民营经济、小微企业重镇,广东和浙江两地的中小银行或许比很多全国性银行更能深刻勾勒出当地经济的晴雨。

上证报记者获取并汇总来自粤浙两地8家中小银行的三季度财务数据,他们中不乏以小微业务见长的台州银行、泰隆银行和深圳农商行等。这些样本的经营业绩不像上市行那样被资本高度关注,但对我们研究中小银行极具意义。

8家中小银行业务侧重、资源禀赋不同,但它们身上仍具共性:

首先,大多数中小行金融资产占比仍处于高位(四成左右),甚至有的银行金融资产占比比贷款占比还要高。这说明不少中小银行扩表仍旧高度依赖金融市场业务,“脱虚向实”仍需发力。当然,这样的情况较去年同期得到了改进,银行正在慢慢“脱虚向实”。

此外,多家中小行在今年大幅上调了资产减值损失,这或许是因为企业信用风险加大、启用新的金融会计准则、不良认定趋严等因素的叠加作用。

值得一提的是,还有个别农商行出现了极为罕见的经营现状,很有看头。

部分银行经营指标总览

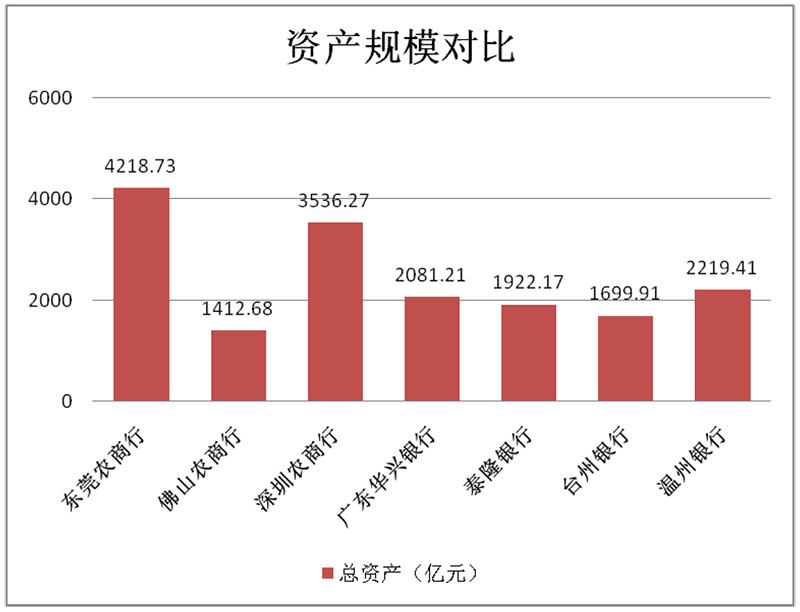

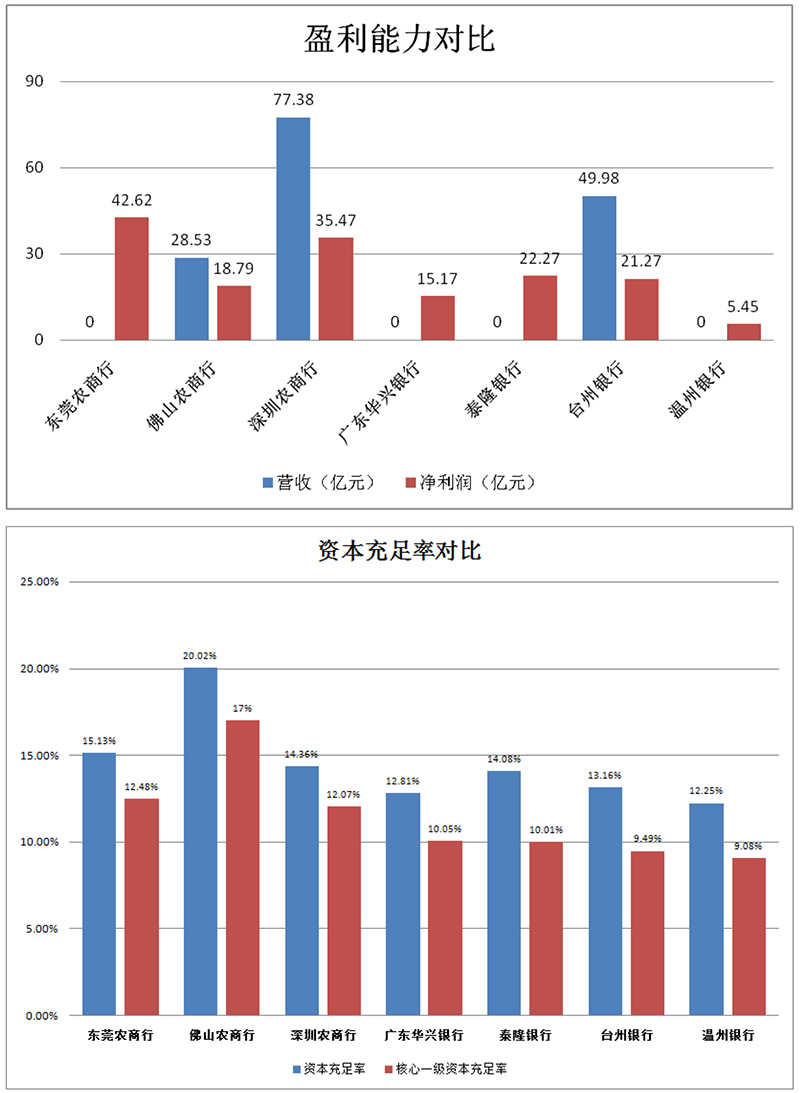

上证报记者汇总并深度分析广东地区5家农商行:深圳农商行、东莞农商行、佛山农商行、华兴银行,以及浙江省台州银行、泰隆银行、温州银行三季报(中山农商行部分经营数据未公开),将上述银行的资产规模、盈利指标、资本充足率摘取,制作成图表形式呈现,让读者有直观感受。

5家银行资产减值损失大幅飙升

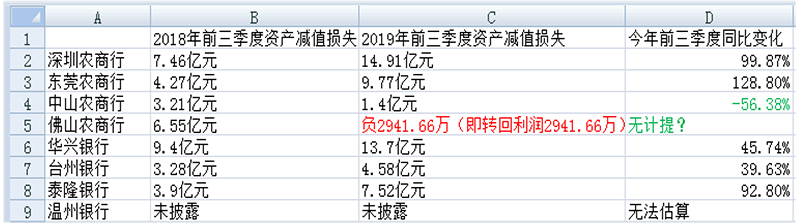

8家银行中(均为集团口径),除温州银行未披露相关数据,两家银行中1家减值损失下降,1家转回为利润,其余5家银行(深圳农商行、东莞农商行、华兴银行、台州银行、泰隆银行)资产减值损失均大幅上涨。

身处浙江的小微“急先锋”泰隆银行,在三季度末资产减值损失为7.52亿元,较去年同期的3.9亿元大幅增长92.8%。

也就是说:至少3家银行的资产减值损失在去年9月末以来出现了飙升情况,而且幅度都比较大,在九成以上。

此外,浙江台州银行和广东华兴银行,资产减值损失分别在四成左右——台州银行同比增长39.63%,华兴银行增长45.74%。

上述银行均处经济发达地区,民营经济众多、小微企业活跃。至于减值损失加大的原因,综合多则研报和多位分析师的说法,无外乎以下三点:

一是主动强化信用风险管理,在业绩尚好时加大计提拨备,抵御未来可能出现的资产恶化情况,平滑业绩波动;

二是各地监管部门对不良认定趋严,将逾期90天以上全纳入不良(甚至有些地区引导逾期60天以上贷款纳入不良),使得资产减值损失飙升;

三是新金融工具准则实施,扩大了其他金融资产减值准备计提范围。

这样的判断也能在上市银行的财报中找到答案。去年,盛京银行、中原银行、江阴银行、九江银行、郑州银行、邮储银行的资产减值损失同比增幅均超过100%。

其中邮储银行和九江银行均在年报中阐述了资产减值损失加大的原因:

邮储银行称主要是该行强化重点领域风险管理,同时新金融工具准则的执行进一步提升了该行资产减值损失计提的主动性和前瞻性。

九江银行则更加细化地详述了新金融准组三大影响。一是客户贷款及垫款损失准备增加;二是以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产减值准备有所增加;三是扩大了其他金融资产减值准备计提范围。

值得一提的是,如果拉长观察时间,不乏中小行从前年末就开始加大资产减值损失。

比如,深圳农商行的资产减值损失在2017年末是5.98亿元;而该行在2018年末,资产减值损失达到10.35亿元,涨幅高达73.08%。

也就是说,上述影响对于很多银行是长期存在的——甚至在新金融工具准则已经实施了一年又三个季度后(港股上市银行均在2018年初就开始执行),仍旧会影响银行的风险计提。

神奇的佛山农商行

中山农商行和佛山农商行,两者则逆势下调了资产减值损失。中山农商行的操作还比较好理解,其资产减值损失在今年三季度末同比减少了56.38%至1.4亿元,但好歹依旧存在。

而佛山农商行的操作就已经让两位同业人士大呼“看不懂 ”。佛山农商行的资产减值损失由2018年三季度末的6.55亿元,骤降至今年三季度末的负2941.66万元。

“负数的意思就是转回为利润。这个可以理解,比如核销的贷款又收回来了。但是这种情况还是相当罕见的,因为就算收回贷款或计提回拨,减值损失应该只是减少,很难为负。”一名农商行高管告诉记者。

另外一名分析师说,资产减值损失期末为负数的情况,一般是由于前期计提多了,本期冲减就会造成是负数。“资产减值损失是损益科目,期末是要转本年利润的。资产减值损失一经确认,一般来说不得转回。但对以摊余成本计量的金融资产确认减值损失后,如有客观证据表明该金融资产价值已恢复,原确认的减值损失应当予以转回,记入当期损益。

佛山农商行另有一点神奇之处是,截至今年三季度末,该行资本充足率高达20.02%;核心一级资本充足率为17%,一级资本充足率也为17%。

然而根据该行三季报所述,监管对该行的最低要求是:核心一级资本充足率不得低于5%;一级资本充足率不得低于6%;资本充足率不得低于8%。

也就是说,佛山农商行的资本,可以用“过于充足”来形容。

当然,这家银行的实际经营有可圈可点之处——异常稳健。该行是本文所涉8家中小行、乃至全中国的农商行中,少有的发放贷款在总资产占比高达一半多、不过分依赖金融市场业务的银行。

扩表仍高度依赖金融市场业务

服务当地实体经济是区域银行天然使命,然而依靠投资类资产驱动资产规模扩张,是近年来区域中小银行普遍做法,也是其利润来源的主要方式之一。分析其资产结构,不少以城商行为代表的中小银行高度依赖金融投资业务,金融资产与贷款类资产几乎平分天下。

观察广东、浙江两地具有代表性的区域银行,可以发现,其金融资产仍然“虚胖”,占比仍然较高,不弱于贷款资产占比,这样造成其资产规模和利润来源高度依赖金融投资业务。

记者统计这几家银行披露的“以公允价值计量且其变动计入当期损益的金融资产” “持有至到期投资”“可供出售金融资产”“买入返售”“应收款项类投资”等金融资产数据,发现虽然整体金融资产占比有所微缩,但个别银行截至三季度末的金融资产占比仍有所提升。

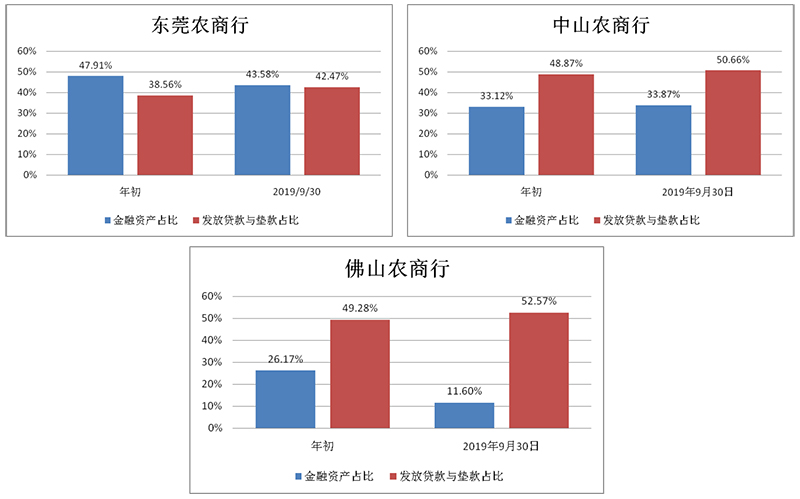

选取的5家广东地区银行中,深圳农商行、东莞农商行、广东华兴银行、中山农商行这4家农商行截至今年9月末的金融资产占据总资产的比重并不低,仍在30%至50%区间。

甚至东莞农商行的金融资产占比超过了贷款资产,9月末仍高达43.58%;另外,深圳农商行、中山农商行截至9月末的金融资产占比分别为34.23%、33.87%,同比、较年初略有上升。

“脱虚向实”是监管趋严下当地区域银行应该发力的方向。

值得注意的是,佛山农商行资产结构调整较为积极,金融资产占比由年初的26.17%已经大幅下降至11.60%。

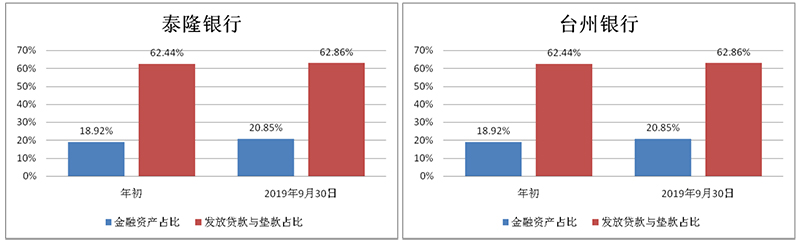

与广东地区不同,浙江地区2家小微特色城商行明显资产结构较为健康。泰隆银行和台州银行的金融资产占比均在二成左右,而贷款类资产的占比在六成以上。