棕榈油反弹或已到位

商品市场自2015年11月24日的反弹以来,整个反弹的调整行情,已经步入尾声。从反弹的驱动力来看,主要是螺纹钢和煤炭的供给侧改革驱动的上涨行情,以及棕榈油减产带动的油脂反弹行情。随着黑色商品和能化品种的涨势行情进一步展开后,市场已经进入到品种分化的阶段,弱势品种的走势表现出拒绝继续跟涨的信号。从棕榈油的基本面信息角度看,棕榈油或将已经反弹调整到位。

原油尚未言底

油脂下跌的逻辑,很大一部分是来自于生物柴油,生物柴油的根本逻辑在于能源价格的下跌。事实上,全球经济的下滑,还在蔓延。原油价格可能会走得更低。对于生物柴油的影响,将会是持续的。另外,全球大豆的产量不减,对于油脂价格本身就利空,我们看不到更多的反弹空间。一度炒作的厄尔尼诺气候现象,也无疾而终。马来西亚的产量根本没有显著的变化,且总体的库存仍然上升,2015年11月份的时候,库存还创了历史新高。我们对棕榈油未来的价格并不看好。

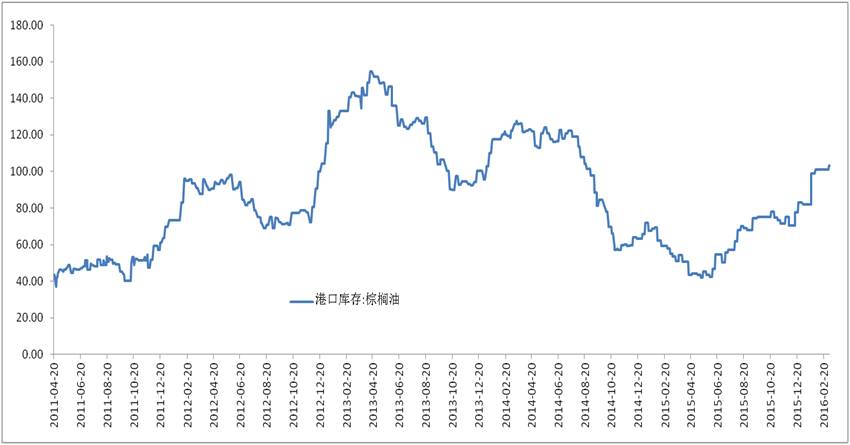

棕榈油库存至处于高位

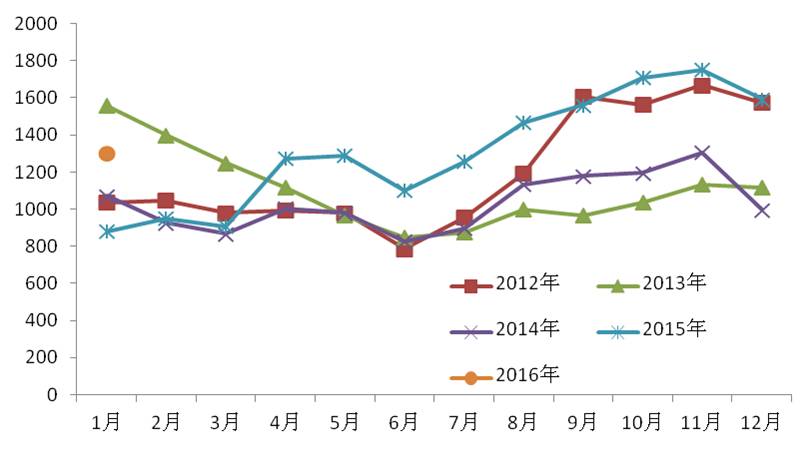

从港口棕榈油库存数据看,目前在103万吨左右,持续有效的峰值在120万吨,低点在40万吨。那么目前而言,国内港口库存是处于高位区域的。而马来西亚港口库存,从2015年以来,均处于历年较高库存的水平。尽管马来西亚有所减产,但是出口不利,造成了马来西亚国内棕榈油库存的上升。这一情况将会在价格上有所表现,特别是当印尼也开始抛售棕榈油的时候,更是会对价格造成致命的打击。

图:国内棕榈油港口库存

数据来源:WIND 南华期货研究所

图:马来西亚棕榈油库存

数据来源:MPOB 南华期货研究所

从国际油脂市场的角度看,CBOT豆油的价格已经反弹到位,豆粕和小麦、美玉米等,都处于下跌通道之中。从另外角度看,受厄尔尼诺气候的影响,国际大豆的单产反弹提升了。简单地说,厄尔尼诺气候并没有给棕榈油带来减产,反而使得豆油的单产上升了。总的来说,产量方面,并没有显示出任何有利于棕榈油价格上升的信息。

国内油脂消费需求稳定

国内菜籽油在经过过去几年的收储,现在慢慢开始抛储。这个从菜籽油和棕榈油之间的价格走势或者价差,就可以窥一斑。然而,就国内的油脂消费而言,总体是处于相对平稳的,这个是跟国民消费习惯有关,也是人口数量有关。对于5-10年这样的短期而言,这两个因素都是不可变的。另一方面,国内经济增速下滑,商务活动减缓,棕榈油的整体消费也在减缓。从供需角度看,供应不变而需求减缓,况且有其他低价油脂的比价效应在。因此,我们不看好需求端的改善。

后市展望

我们从整个商品市场走势的结构来验证或反推基本面逻辑,发现棕榈油并不符合基本面反弹上涨的逻辑。需求疲软和库存攀升,都不支持价格连续上升。2016年02月15日开市后是市场对春节假日期间的补涨,反观豆油和棕榈油、菜籽油之间的价差都显示出豆油和菜籽油拒绝跟涨。我们认为,棕榈油此轮上涨的逻辑,不具备长期性。未来1-2个月,短期不宜追高,若要做空,须等待黑色商品的涨势结束,再择机空单入场。