等待LLDPE正套机会

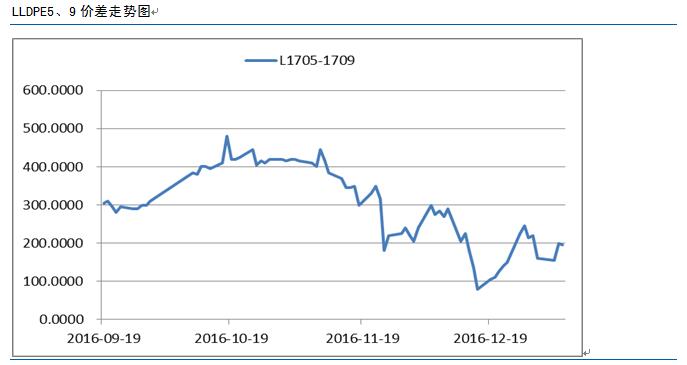

LLDPE5月与9月合约的价差目前处在200左右的相对低位,考虑到今年上半年农膜的季节性需求支撑,而新增产能投放多集中在下半年,装置检修主要在二季度,预计上半年供应偏紧,关注5、9价差后市的套利机会。

上半年供应偏紧

产能投放方面,2017年PE预计新增产能182万吨,预计新增产量在69万吨。由于今年3月中天合创投产的是高压装置,上半年交割品预计将不会增加,投产压力集中在下半年,届时将会有宁煤、久泰能源、中海壳牌三套装置线性投产。

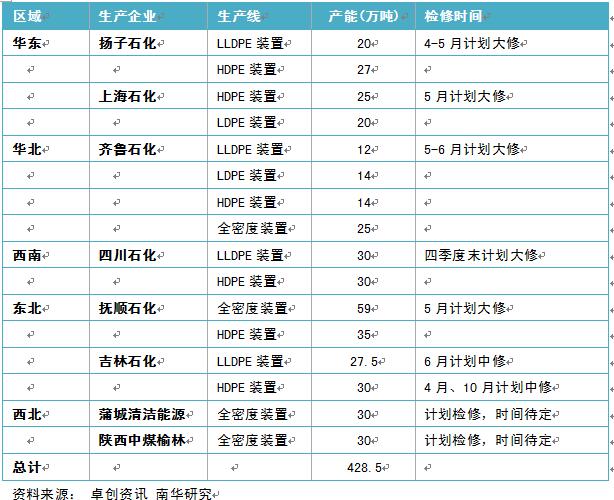

而从检修情况来看,由于15年、16年是聚乙烯的检修大年,检修涉及产能分别为693.8万吨、577万吨,今年检修将大幅减少,卓创预计全年累计涉及产能只有428.5万吨。从下表可以看出今年检修主要集中在二季度,下半年检修很少,今年整体而言上半年供应偏紧,下半年供应逐渐宽松。

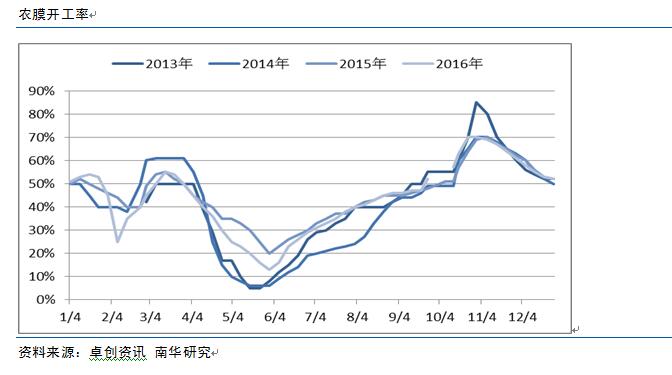

LL受农膜的季节性支撑

LL下游具有明显的季节性特征,一年中有地膜和棚膜两个需求旺季。地膜11月底至春节前是储备期,春节后至3月是需求旺季,4-6月是一年中最淡的时期,相比较而言上半年地膜的旺季需求对5月合约影响最大。由于棚膜旺季的结束近期开工率持续走弱,农膜的开工率从10月底的高点70%回落到目前51%,预计农历春节后随着地膜的旺季正式启动开工率将逐渐走高。

综上所述,考虑到农膜旺季需求支撑以及上半年供应偏紧,策略方面建议多L1705空L1709,目前价差短期可能继续回落,春节前价差还会有所反复。可考虑等待价差回落到100以下头寸建仓,时间点可能在1月中下旬,预计春节以后价差将快速扩大,高点预计会扩大到500,时间节点在4月份前后。