节后PTA是否依然强势

春节过后,PTA结束了震荡行情,开始了新一波的上涨,从5400点左右上涨到了最高5912元/吨的高位。那么推动PTA价格上涨动力是什么,以及节后PTA价格会如何走,本文从成本端和下游需求情况来分析这几个问题。

一、PTA的供给方面

春季期间油价没有大的变化,PTA装置开工以及下游需求也没有意外发生,推动这一波上涨行情的主要原因是成本端的PX日韩工厂发生大火,以及将近百万吨的PX产能检修,带动了PX现货价格上涨,使得PTA成本端抬升,进入了易涨难跌的态势。

表1 近期PTA装置检修情况

企业名称 | 设计产能 | 地点 | 备注 |

逸盛宁波 | 220 | 浙江宁波 | 2.5-2.18停车检修 |

佳龙 | 60 | 福建 | 2.20左右开始停车,预计一个月 |

仪征石化 | 35 | 江苏仪征 | 据悉在3-4月份有检修计划 |

蓬威 | 90 | 重庆 | 2月中旬投料,顺利的话3约能交合约 |

恒力3# | 220 | 大连 | 关注具体检修时间 |

逸盛大化 | 375 | 大连 | 具体检修时间未定 |

资料来源:CCF 南华研究

从检修情况来看,大部分PTA工厂有检修计划,逸盛的220万吨装置2月份检修两周,福建佳龙的60万吨和仪征的35万吨装置也分别在二三月份有检修计划。虽然蓬威的90万吨和远东的140万吨装置有重启开车的计划,但是短期内对市场的冲击是有限的,并且多是在下半年。

据CCF统计1月份PTA产量约为310万吨,较去年12月份增加15万吨左右,进口预估3万吨,国内总供应量在313万吨附近,1月份国内PTA供应增加24.8万吨左右。整体上1-2月份PTA供应偏多,社会库存有小幅累积,而表2的从历年数据来看,每年这个时候PTA社会库存都是有所增加的。2014及2015年都增加了55万吨以上,2017年相对增加较少,仅为44万吨左右,并且2016年底的社会库存绝对值不高,因此目前PTA虽然供给偏宽松,但整体供需结构不差。

表2 历年1-2月PTA库存累加情况

万吨 | 2014 | 2015 | 2016 | 2017 |

累库存 | 57 | 56 | 42 | 44 |

资料来源:CCF 南华研究

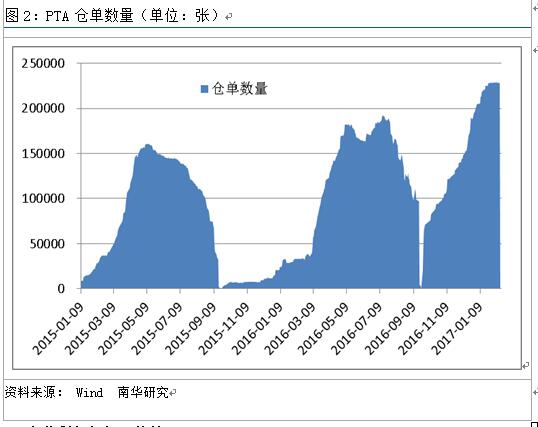

从仓单数量来看,目前PTA的仓单量已经达到了历史新高,在228万张左右,较前几年的同期水平都有大幅度的增加,不过短期内较难对价格上涨形成压力。

二、企业利润与加工价差

由于春节期间日韩两个PX工厂发生意外火灾,涉及百万吨以上的PX产能停车检修,因此PX价格快速上涨,供需偏紧。这就导致了PTA成本抬升,价格坚挺,PTA现货的加工价差保持在600元/吨以上。不过加工价差继续拉大会使得套保盘增加,因此短期内PTA加工价差继续拉大的概率不大。

三、聚酯工厂情况

1月份聚酯产品价格整体上出现了小幅度的下降,开工负荷和产销也在春节假期期间出现较明显的回落。2月份聚酯工厂在春节的检修之后多安排在

总体来看,当前国际原油高位震荡,PX价格窄幅整理,PTA成本支撑存在,下游聚酯需求缓慢恢复,PTA供需格局良好,预计一季度PTA价格依旧会维持易涨难跌的格局。