PTA止跌还要多久

一季度PTA期货价格可谓经历了大起大落,从年初的5400元/吨左右先是上涨到了最高点的5912元/吨,在市场一致看好PTA价格冲破6000元大关时,开始扭头向下快速下跌到5002元/吨,跌幅达到15%左右。目前PTA价格处于震荡走势中,未来价格将会如何,本文从上下游各环节来给出分析。

一、聚酯产品价格表现及开工负荷

图1: PTA期货主力合约价格走势

资料来源: 文华财经 南华研究

一季度PTA价格可谓是经历了大起大落,在一个多月的震荡后,从年初的5400元/吨左右先是上涨到了最高点的5912元/吨,在市场一致看好PTA价格将冲破6000元大关时,反而开始扭头向下快速下跌到5002元/吨,跌幅达到15%左右。

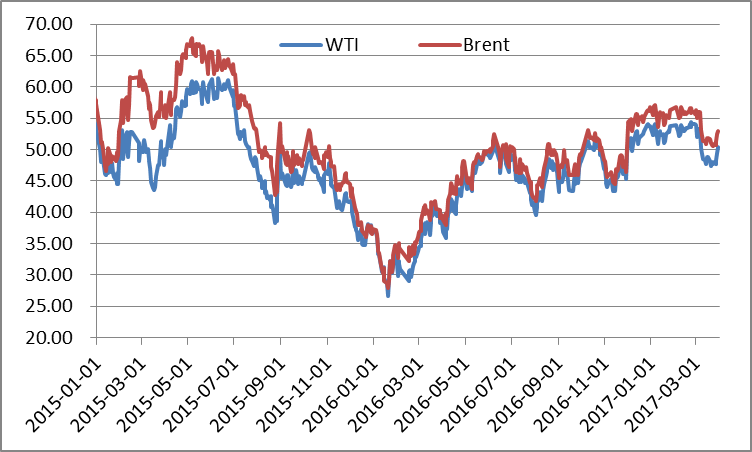

图2:国际原油期货价格走势(单位:美元/桶)

资料来源: Wind 南华研究

首先从成本端来看,一季度前两个月国际原油期货价格延续震荡行情,从三月初开始快速下跌并且一度跌破50美元/桶,后期一直维持弱势。这就在一定程度上是的PTA价格从成本端失去支撑而加速下跌。

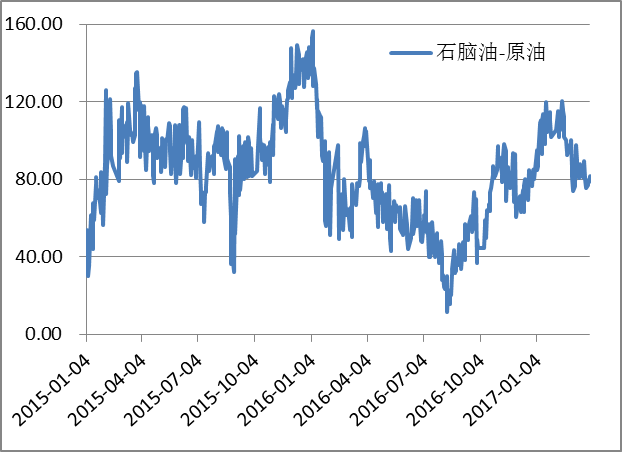

图3:石脑油与原油价差(单位:美元/吨)

资料来源: Wind 南华研究

再看脑油的价格变动,从一二月份最高的525美元/吨下跌到450美元/吨,下跌幅度也有14%左右。不过石脑油与原油的价差在一季度前期出现了M顶,最高在120附近,从二月中旬开始价差出现缩窄,目前是在79左右。而PX在一季度前期则由于韩国工厂爆炸影响显得较为强势,价格一度涨到了932美元/吨的高位,与石脑油的价差也在不断扩大,最高在425左右,但随着上游原油价格暴跌下游PTA及聚酯的弱势,PX与石脑油价差在三月份后期开始走弱。PTA成本端价格下跌价差压缩,使得PTA价格失去支撑。

二、二季度PTA供给压力渐缓

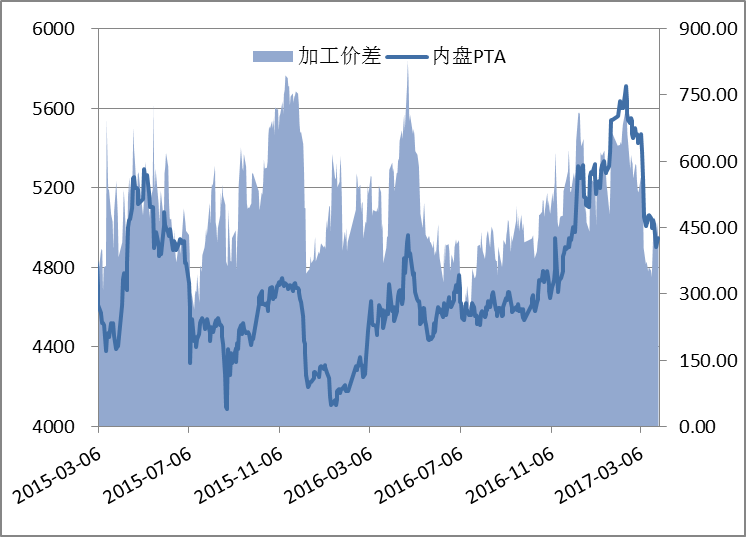

去年年底到春节前聚酯产业链整体运行良好,成本和下游产品价格大涨,春节期间PX工厂装置故障又推涨PX价格,但随后由于大宗商品整体回落氛围影响以及聚酯终端恢复力度较弱和高库存高仓单,PTA价格高位回落,加工价差也随之回落至350元/吨附近。

图4:PTA现货加工价差价格走势(单位:元/吨)

资料来源: Wind 南华研究

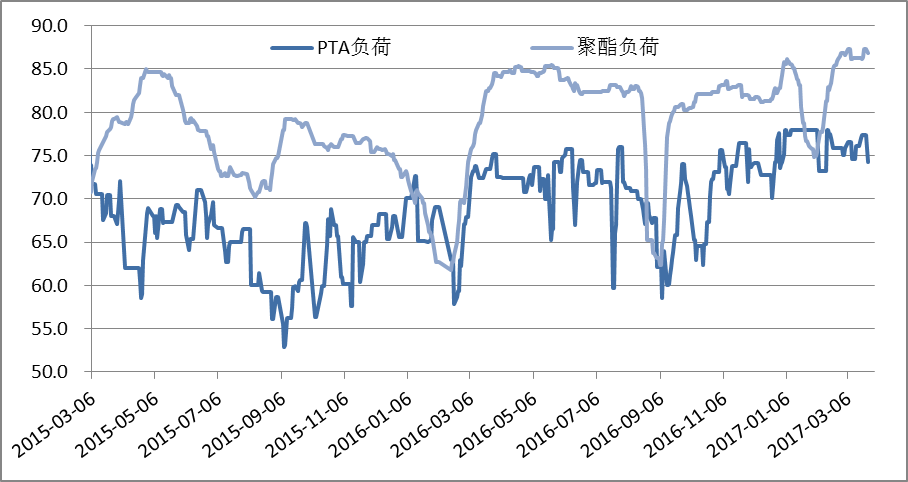

负荷方面,一季度PTA平均负荷为76.5%,远高于去年同期水平,聚酯的平均负荷为83.2%,也是远高于前几年的平均值。整个一季度主流供应商检修力度不大,主要有逸盛的220万吨装置停车检修12天,福建佳龙的60万吨装置检修20天左右,恒力的220万吨装置在3月底到4月初检修11天左右。

图5:PTA及聚酯负荷变化(单位:%)

资料来源: Wind 南华研究

在PTA价格大幅下跌和产品库存高企的情况下,二季度计划检修的装置增加,据CCF统计,二季度有计划检修的装置总计有880万吨,占比18.7%。包括汉邦石化的220万吨装置、逸盛的375万吨装置、台化兴业的120万吨装置等主流工厂。二季度PX开始大幅度检修,国内PTA工厂在低加工差下计划检修,则从供给端来看,PTA有一定的反弹空间。

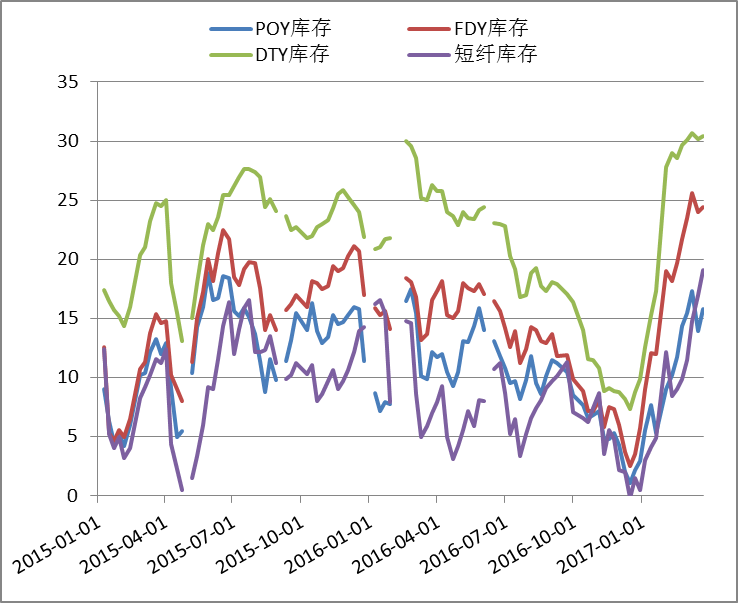

三、库存矛盾突显且下游价格持续下跌

去年四季度以来,聚酯产业链的高开工率所生产的高产量产品并没有真正的被顺利消化,大量的PTA和聚酯产品在节前转化成了下游工厂的原料库存。年后下游需求恢复缓慢,2月下旬以来聚酯产销持续低迷,库存不断累积。PTA在一二月份累积有45万吨,3月份仍有小幅累积,聚酯各产品的库存都已经升至去年年初以来的高位,各产品的库存普遍都增长了3倍以上,这就在一定程度上影响了下游从采购热情也拖累了PTA的价格。

图6:聚酯产品库存情况(单位:天)

资料来源: Wind 南华研究

今年以来,聚酯产品价格在去年年底高涨后开始下跌模式,产销持续低迷。由于今年年初宏观环境偏空,商品普遍偏弱走势,加上高负荷带来的高库存压力使得聚酯产品的原料快速下跌,从而带动了聚酯产品价格的下跌。

图7:聚酯产品价格走势(单位:元/吨)

资料来源: Wind 南华研究

四、总结

目前已经有部分PTA企业计划将在二季度进行停车检修,加上上游PX工厂也将在二季度进行集中检修,因此从成本和供给来看,二季度PTA价格将会有一定的利多因素,后续继续向下的空间不大。另外终端的季节性需求还未有明显的放量,只是聚酯工厂的高库存仍然是当前矛盾所在,因此二季度重点关注的就是下游需求是否能有好转,以及聚酯产品的高库存能否有效消化。如果未来终端需求好转将为PTA价格反弹提供动力,那么加上上游及供给端的支撑,PTA价格将会表现强势。