美元颓势加剧 合理利用人民币期货对冲风险

2017年的Jackson Hole全球央行会议8月下旬召开,主题为“培育充满活力的全球经济”。与历次的会议所释放政策信号的方式不同,二人均未对通胀形势、货币政策和汇率走势表达过多看法,这让市场不得不更加谨慎的姿态看待欧美货币政策。

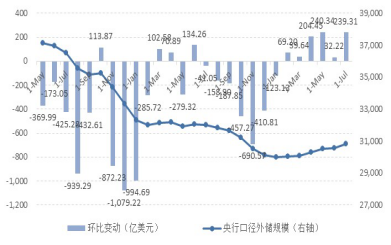

中国外汇储备持续回升,7月央行外汇占款余额仍为负,但逆差缩小。截至2017年7月末,我国外汇储备余额30807.2亿美元,比2016年年末上升了702亿美元。其中,2-7月份储备余额连续6个月回升。另一方面,代表批发外汇市场供求状况的央行外汇占款降幅为46亿元,较6月逆差缩小297亿元。验证了中短期人民币供需弱平衡,为中短期提供支撑。

就短期而言,决定美元指数的是特朗普团队而非美联储,市场仍旧将焦点放在特朗普的新政上,预计美元的弱势尚未结束;而人民币持续升值,一是受益于美元贬值,二是“逆周期因子”的引入。

?海外方面

2017年的Jackson Hole全球央行会议8月下旬召开,主题为“培育充满活力的全球经济”。美联储主席耶伦的讲话主要旨在防范金融风险,谨慎放松金融市场;欧洲央行行长德拉吉则着重强调保护主义对经济增长的影响。金融危机以来全球央行首脑多次在该会议上给出关于货币政策的前瞻指引,包括宣布或是暗示降息以及进一步宽松预期指引等,Jackson Hole会议已成为全球主要央行释放重要货币政策信号的窗口,我们往往可以从该会议中的主题及央行官员讲话中捕捉到未来中短期欧美央行货币政策的蛛丝马迹。与历次会议释放信号有所不同,本次会议二人均未对通胀形势、货币政策和汇率走势表达过多看法,使得市场参与者也不得不谨慎起来。

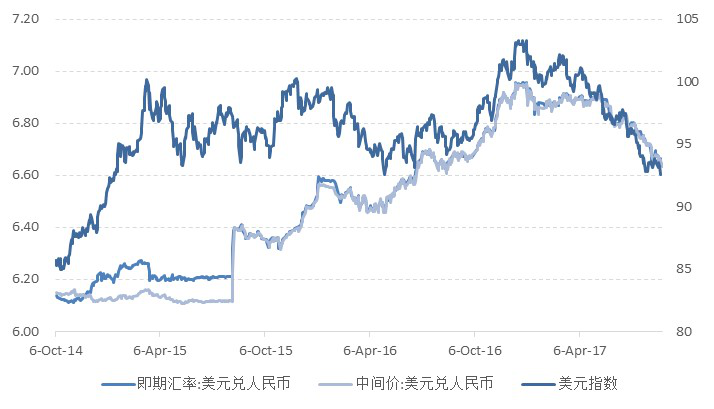

图1. 美元兑人民币即期汇率及中间价

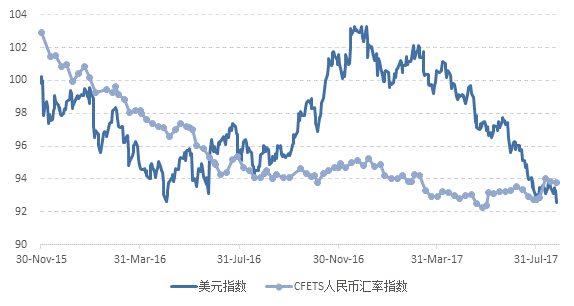

图2. CFETS人民币汇率指数

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

不过,我们在谨慎猜测的同时,似乎忽略了一个重要因素—特朗普。我们在较早的文章中已反复提到美国政治以及经济一个重要风险点便是特朗普政府的不确定性。无论是承诺的税改、基建等财政刺激政策落空,特朗普团队内部的嫌隙,或是悬而未决的“通俄门”调查,都可能加速市场对于美元升值预期的矫正和逆转。综合欧美货币政策的边际变化以及特朗普的神助攻,我们预计美元的弱势尚未结束,倘若未来美国的加息节奏有所放缓,美元的下行趋势可能延续到2018年中期。

?中国方面

CFETS人民币汇率指数先涨后跌,境外人民币期货交易量亦冲高回落

8月,CFETS人民币汇率指数从月初的92.86快速跳涨至94.03,随后两周出现小幅下滑,最终收于93.73,人民币兑美元汇率升势暂缓。8月,港交所人民币外汇期货成交45529手,环比增加14.32%,总持仓23401手,环比减少14.40%。截至 8 月底,共有11家交易所的人民币期货仍在交易,其中新交所、港交所、台期所三家交易所成交量占全市场的99.49%,成交金额占全市场的99.41%。

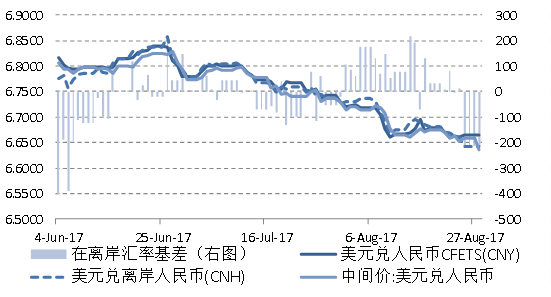

图3.离岸与在案汇差:美元兑人民币

图4. 美元兑人民币(香港)期货

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

短期影响人民币汇率走势的主要有两个因素:一是国际环境对美元指数以及其他货币的走势影响,这是影响人民币汇率走势的主要因素。二监管当局对于人民币走势的态度。从“保持人民币在全球货币体系中的稳定地位”首度被写入政府工作报告,可以看出政府对加强人民币汇率市场预期管理的从未放松,并且在人民币汇率中间价报价模型中引入“逆周期因子”,也是为了降低境外对人民币单边影响,冲外汇市场的顺周期波动,使中间价更加充分地反映市场供求的合理变化。

交易的驱动因素之一是市场对冲人民币汇率风险的意识提高。个人或机构投资者都开始意识到人民币汇率波动会对人民币资产、负债和现金流量产生影响。人民币双向运动已被公认为投资者风险管理框架的指标,人民币期货也成为重要的风险管理工具。

图5. 央行口径外储规模

图6. 离岸人民币贸易结算及银行人民币存款

数据来源:中国人民银行,南华研究 数据来源:Wind资讯,南华研究

以香港交易所的人民币期货为例,2012年推出的美元兑人民币(香港)期货(交易代码:CUS),为全球首只人民币可交割货币期货合约,其报价、按金计算以及结算交割均以人民币为单位。由于离岸人民币的用途并没有任何限制,市场能真正反映离岸人民币的供求,香港交易所的衍生产品市场的规范及价格透明,使得外汇期货合约的价格更公正、更透明。所以,利用美元兑人民币(香港)期货进行套期保值,可以利用期货上的损益来抵消现货市场上的盈亏。

案例:2017年5月15日,天津某家具生产公司与美国客商签订了一笔出口业务,根据合同约定公司将于3个月后发出货物并收取300万美元,美元兑人民币(在岸)即期牌价为 6.9027。为规避美元贬值风险,天津公司通过采用外汇期货进行套期保值,卖出30手 CUSF1709(香港交易所)的美元兑人民币(香港)期货合约,建仓平均价格约为 6.9650。8月14日,公司买入该合约,平均价格约6.6945,当日美元兑人民币(在岸)即期牌价为 6.6680。公司在现货市场损失7.041万元,在期货市场盈利8.115万元,不仅有效对冲汇兑损失,还利用人民币期货套期保值增加了盈利。

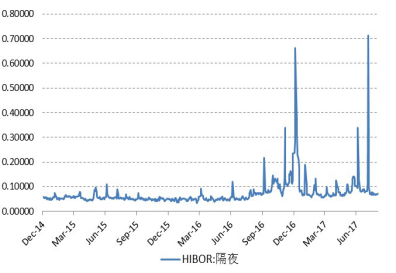

图7. 离岸人民币流动性(Hibor)(隔夜)

图8. 人民币市场情绪

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

近期,美元指数连续出现大幅下挫,美元兑人民币即期汇率也在8月累计下滑近1300点。同时,人民币汇率指数跳涨至94上方,反映出人民币相对于一揽子货币出现升值,显示出了人民币较强的稳定性。结合美元指数基本面预期,笔者判断美元兑人民币(香港)期货短期还将下探寻低,虽有可能出现反弹,但中长期趋势仍较弱。人民币汇率维持高概率升值态势,也许注意防范逆周期风险。中国当前经济下行周期,人民币对内仍存在贬值压力。为了维持人民币双向稳定波动,利用期货工具进行套期保值,降低波动风险势在必行。

数据图表

图1. 人民币在、离岸市场即期汇率

图2. 人民币汇率指数

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

图3. 人民币远期升贴水率

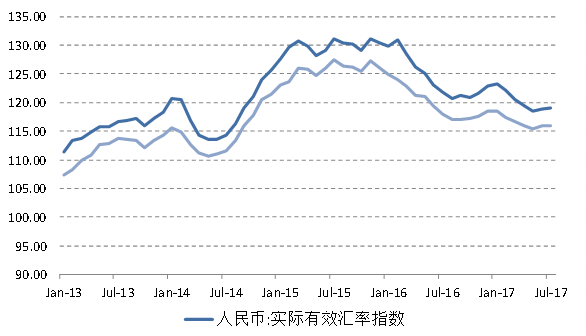

图4. 人民币真实及名义有效汇率(REER&NEER)

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

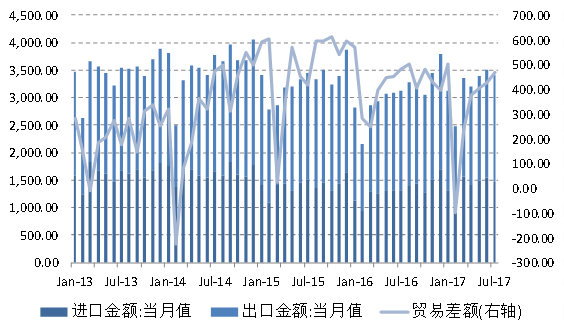

图5. 进出口贸易金额及贸易差额

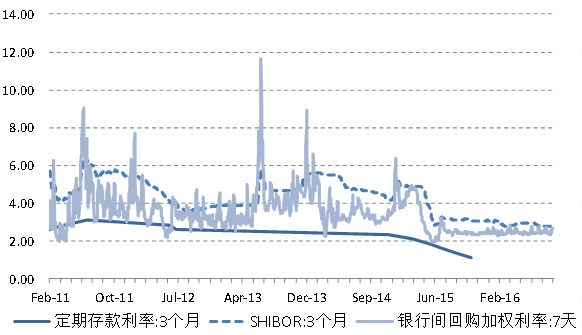

图6. 存款利率、SHIBOR及银行间回购利率

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

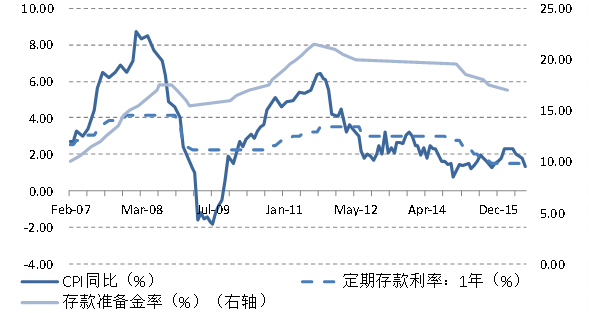

图7. 通胀率、存款利率及存准率

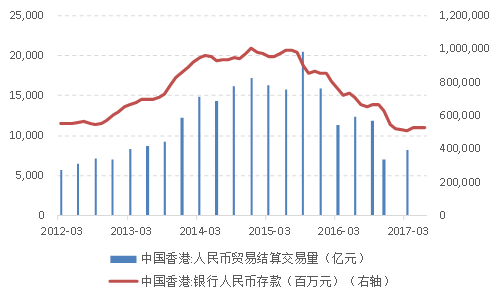

图8. 香港人民币离岸市场

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

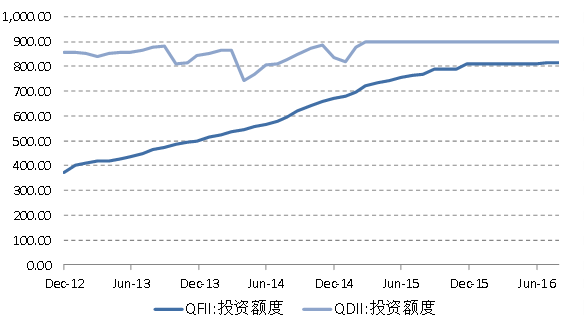

图9. QFII&QDII投资额度

图10. 公开市场操作

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究

图11. 美元就业参与率

图12. 美元兑人民币市场情绪评估

数据来源:Wind资讯,南华研究 数据来源:Wind资讯,南华研究