浅析铁矿石近期走势及后市分析

从6月底到9月初,铁矿期、货现货上涨100多点,真是“一石激起千层浪”,有为国空矿者振臂一呼,号召做空;亦有人大胆“预测”矿冲700,更有甚者觉得喊出了铁矿800不是梦……。

市场让人敬畏,不可预测,与其猜测市场会到哪里,博得眼球,不如认清现实,弄清楚我们现在究竟处于什么阶段。本期点今石专题将从数据出发,结合产业基本面和市场逻辑来梳理一下我们对铁矿石市场的一些看法。意见仅供参考,不正之处见谅。

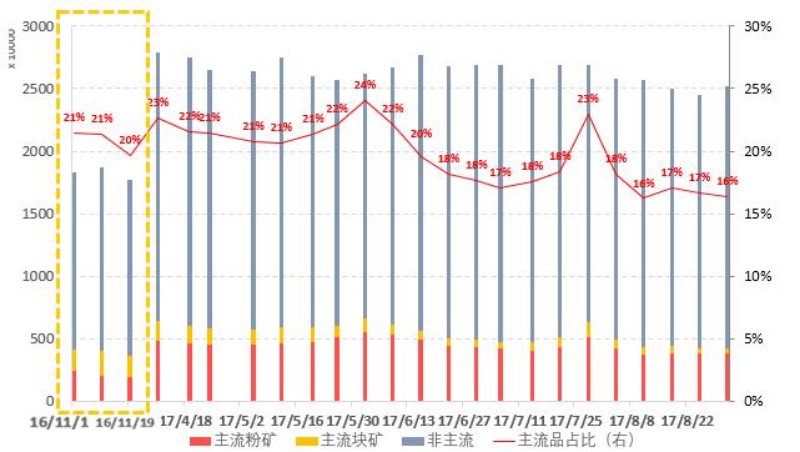

首先,我们围绕近期炒作的所谓的铁矿的结构性问题,来看看究竟缺不缺主流中高品。为了对比,我们选取了近期北方多港港存数据和去年四季度中存在突出性结构矛盾时的数据做了对比。样本港口统计显示,去年大涨中高品粉的数量长时间维持200万吨左右,现阶段北方多港的高品粉矿近期一直处于380万吨左右,可谓比较充足的,而主要的差异在于今年块矿的量长期处于低位。近期环保对于烧结限制使大多数的钢厂用料向块矿、球团有多倾斜,也造成了近期球块溢价飞涨,块矿资源紧张。可以看出,目前样本港口主流资源和去年四季度中高品真正紧缺时相比,库存数量充足,不存在数量的短缺。但受到环保督查的影响,球团生产受到影响,部分钢厂增加块矿使用比例,使得部分港口主流块矿资源存在一定程度的紧张。就45港存量而言,中高品主流粉矿数量充足,所谓的铁矿结构性问题不及去年四季度。

图1 北方多港主流粉矿资源数量

既然总的数量不缺,为何铁矿现货近期涨幅巨大?驱动当期铁矿上涨的因素,个人认为有以下因素:钢厂主动补原料库存;焦炭价格上涨拉动,为降低燃料消耗,钢厂配矿调整,增加中高品主流矿需求;主流资源贸易商集中度较高,价格博弈中,卖方占优。有很多人认为,钢厂利润也是一个主要因素之一,对此我们也认同。在供给侧改革背景下,钢厂获利是大概率,因此把钢厂利润作为此次分析的一个前提,而不再作为单独的一个因素列举出来。

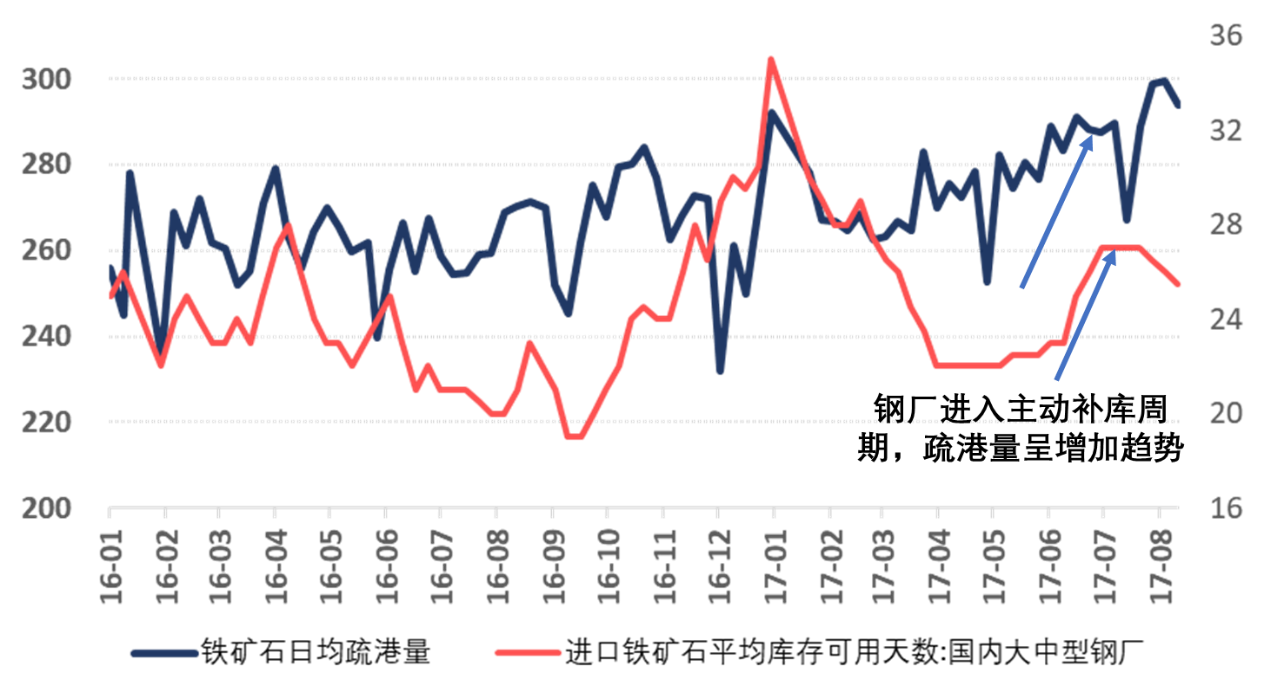

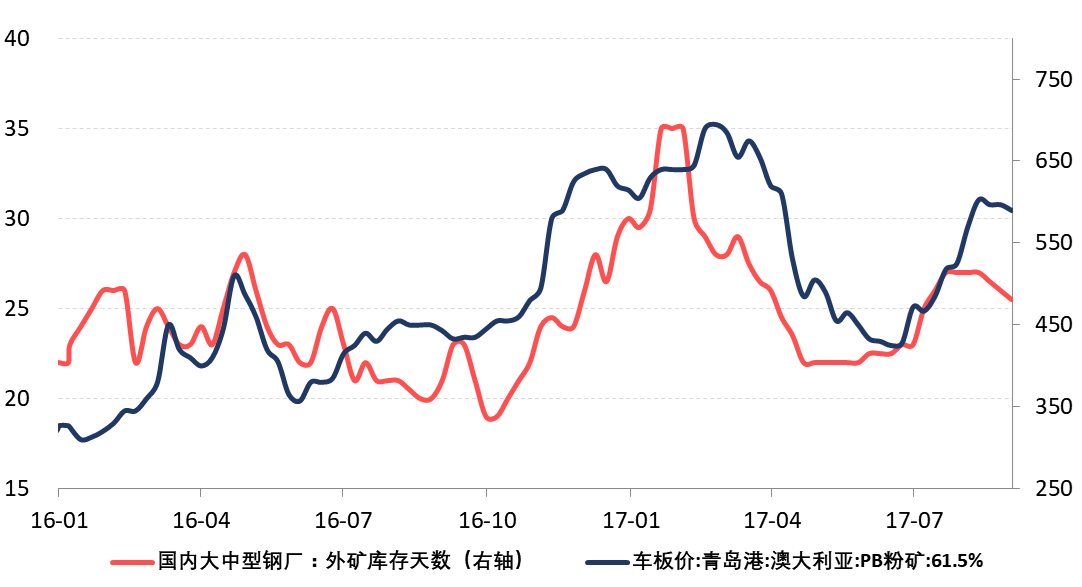

先来看看钢厂铁矿库存周期,春节后样本钢厂铁矿原料周期处于35天的高位。春节后钢厂开始主动去原料库存,现货市场主流资源一度滞销,钢厂原料库存可用天数降至低位22天,并持续了6周之久。随着价格降至底部,钢厂开始主动补库存,从5月下旬至7 月下旬样本钢厂的铁矿库存由原来的22天,增加到了27天。也就是说,从钢厂的原料库存来看,5月下旬以来钢厂主动补库存直接带动了这一轮铁矿的价格反弹。这一轮钢厂补库亦可以从疏港数据中得到验证。

图2 样本钢厂铁矿库存可用天数及疏港量

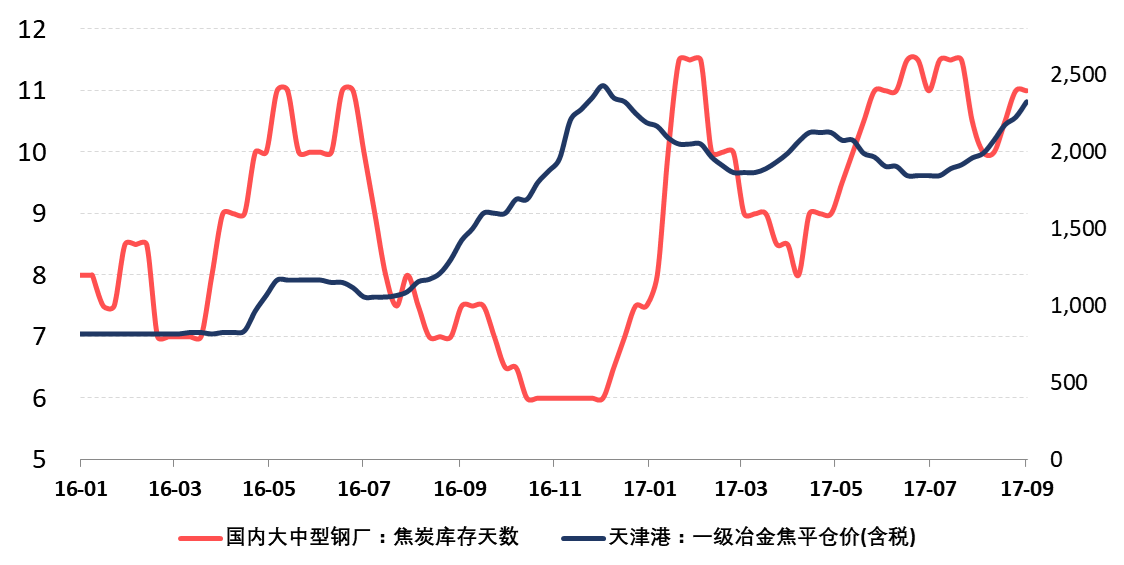

我们再来看看焦炭价格,去年四季度焦炭价格持续上涨叠加运力紧张,直接拉动了钢厂对主流中高品资源的需求。此轮铁矿上涨,仍和焦炭有关,焦炭价格在4月借环保限产因素发动上涨,也在一定程度上拉动了中高品主流资源的需求。钢厂满载生产下,钢厂对优质焦炭需求旺盛。进口焦煤在一定程度上受到控制加上国内煤矿安全事故频发供给受到一定影响也给焦炭成本支撑。另外,此一波焦炭上涨也是焦炭企业在钢材高利润背景下的谋求分得杯羹的博弈之举。

图3 焦炭价格、钢厂焦炭库存

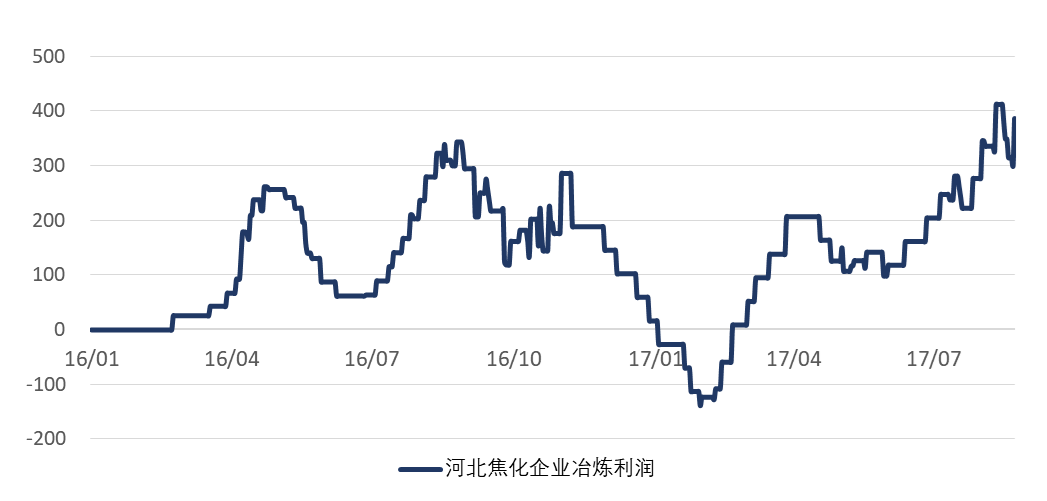

图4 河北焦化厂利润

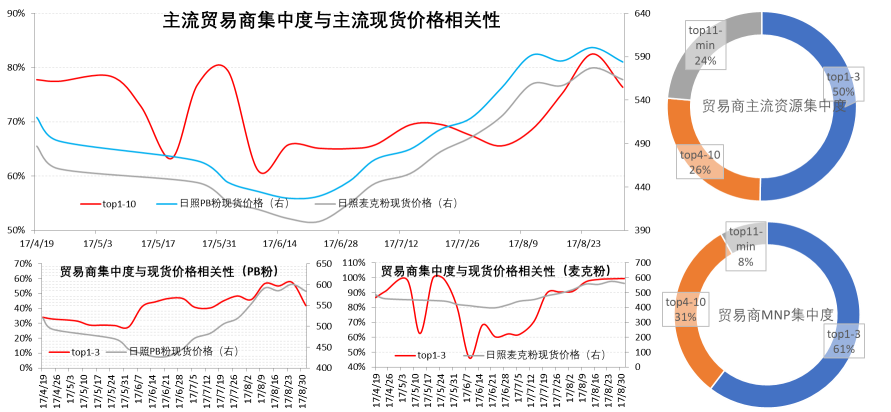

最后我们看看贸易商集中度,我们对北方多港的主流资源贸易商集中度进行了分析,发现MNP资源贸易商集中度较高,价格博弈中贸易商占有明显优势,所以近期上涨,现货拉涨幅度并不低于期货,出现了美元资源落地有较为丰厚的利润。结合我们的现货团队从南方市场获得的信息来看,也验证了主流资源贸易商集中度高,贸易商挺价心态比较坚决的现象。

图5 北方多港MNP贸易商集中度

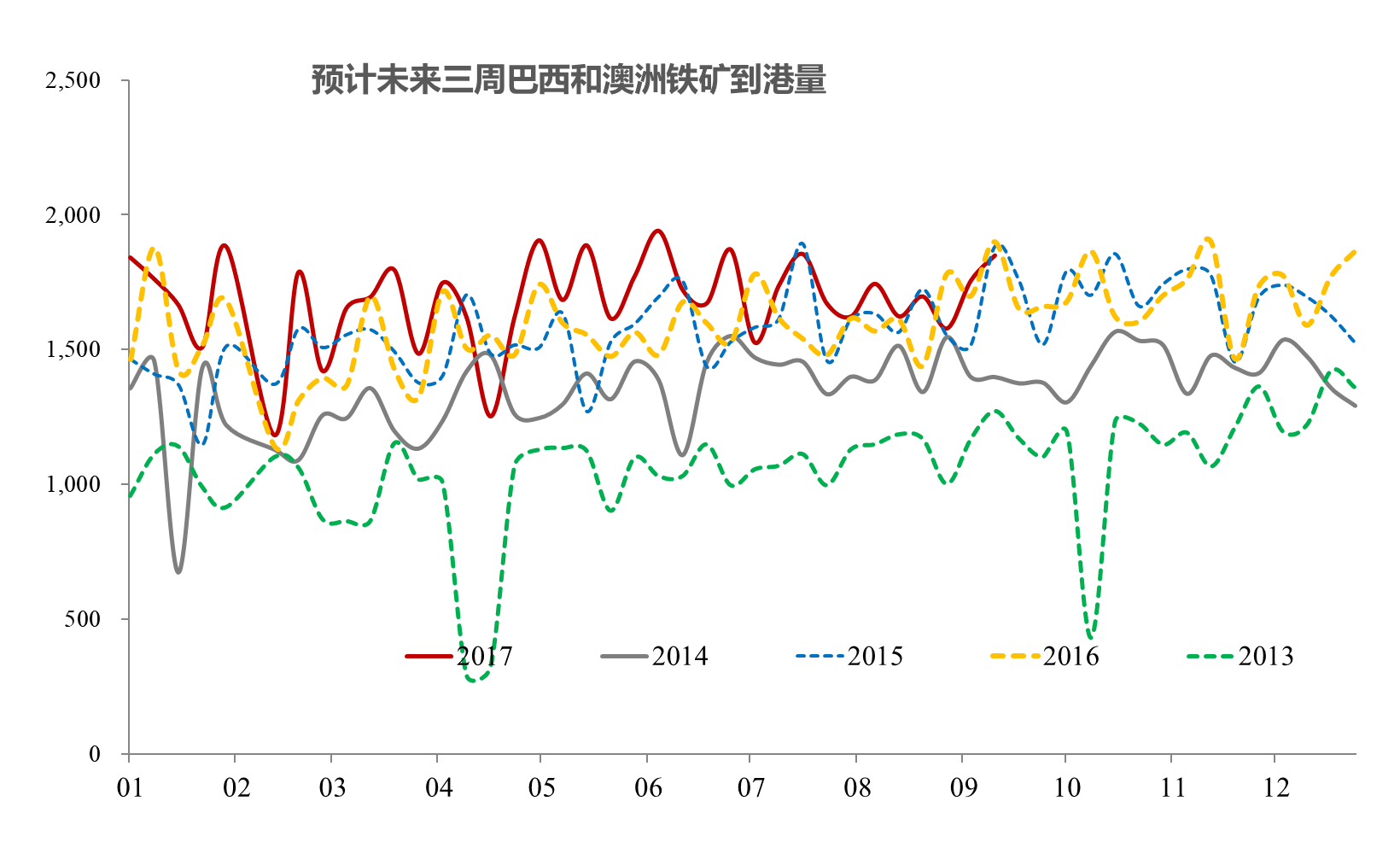

以上几点推动此轮铁矿上涨的因素,钢厂利润是前提,钢厂主动补库存是主因,焦炭价格拉动主流中高品需求是次因,主流资源贸易商集中度是再次因。关于矿山发货及到港,我们亦有详细的数据跟踪,对比几年的现在矿山发货量,我们认为发货量在正常波动范围内,很难发现矿山主动“控制”发货量的线索,从矿山生产管控和矿山对业绩的追求以及矿山之间博弈的角度来看,所谓的矿山主动“控制”发货节奏纯属臆测。8月矿山发运受港口设备检修影响,力拓和BHP发运不及预期,到港较7月份有所减少。最新的发运数据显示, 9月到港或将逐步回升至较高水平。

图6 矿山发货到中国港口数量预测

前面谈了几点此轮铁矿上涨的因素,大家觉得一定不过瘾,后市如何看才是重点。前面说了,市场让人敬畏,不可预测,我在这里对具体点位、时间不做预测,也根本无法预测。与其猜测市场会到哪里,不如认清现实,弄清楚我们现在究竟处于什么阶段。

周期是时下的热门话题,这里也谈谈几个小的“周期”。我们对钢厂原料采购的研究表明,钢厂的原料采购受多个“周期”共同作用,其中利润(市场)周期,库存管理周期是最为重要的两个小“周期”。举例说明一下,如果钢厂利润周期在底部位置,也就是钢厂利润很低,甚至亏损,钢厂应该理性地选择原料低库存。如2015年,绝大部分钢厂亏损,钢厂原料库存一降再降,保持在超低位;但是单单就考虑一个利润周期是不够的,钢厂生产还有比较刚性的要求,为了维持生产,原料库存不可能无限低,如果从库存管理周期的角度来看,钢厂库存已经降到了很低的位置,甚至只有安全库存,钢厂是会进行采购增加库存。

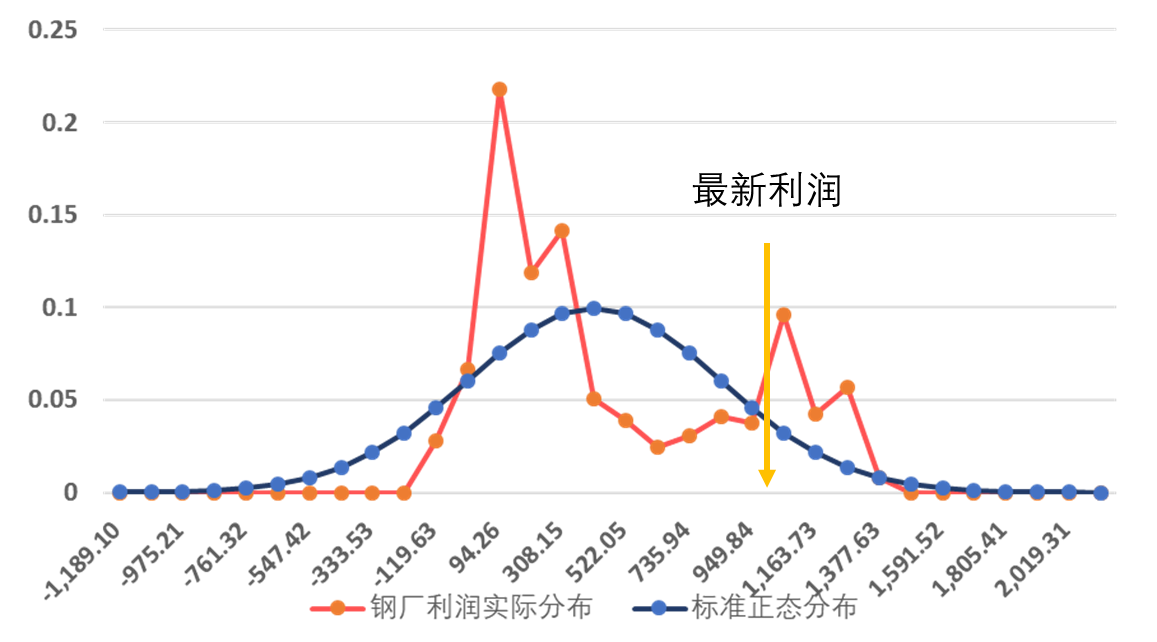

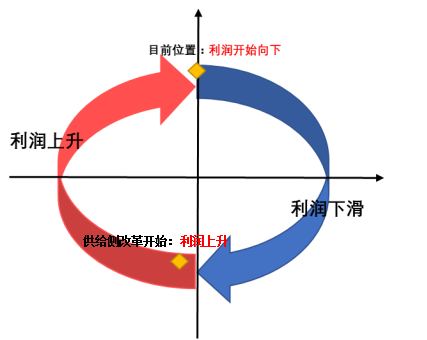

先看看钢厂的利润周期,按照我们的算法,2016年以来(之所以选择2016年以来的数据,是因为钢铁供给侧改革是从2016年开始推进的),钢厂的模拟利润在-193到1394之间波动,其中极大值在1394是在今年8月10日达到的。从下面的图中看出,钢厂利润处在较高的一个位置,在今年的8月10日达到峰值后,可能维持高位震荡甚至回落。如果我们把利润周期画作四个象限,那么可以说钢厂利润大概率处于第四象限顶部附近,这就是目前在利润周期所处的位置。

图7 钢厂模拟利润分布图

图8 钢厂利润周期象限图

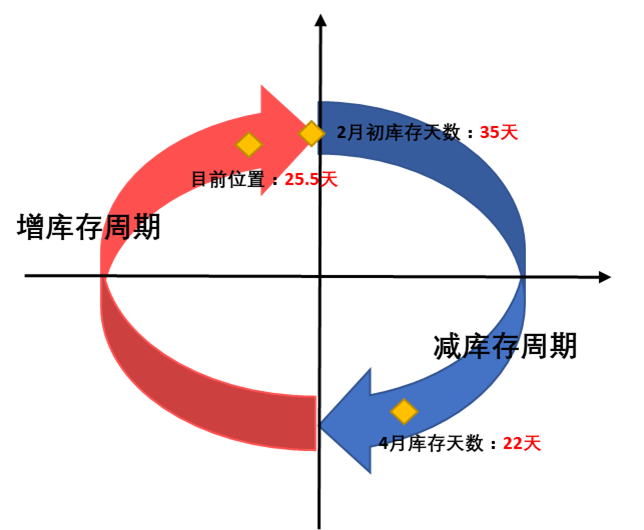

再来看看钢厂原料库存周期,我们仍然以2016年以来样本钢厂的库存天数进行分析,钢厂的铁矿原料可用天数在在19到35之间波动,目前在25.5天附近。如果我们把库存周期也画成四个象限,那么可以说钢厂库存周期大概率处于第四象限了,是否处于补库的顶部的位置目前还无法做出明确的判断,还需要更多的数据进行验证。钢厂可能维持目前的库存天数或者再做少量增加(考虑到国庆节长假因素)。

图9 样本钢厂铁矿可用天数

图10 样本钢厂库存管理周期象限图

综合前面的两个小“周期”来看,暂时可以得出结论,即铁矿此轮上涨大概率处于中后部位置,虽然矛盾尚未累积形成趋势性下跌的程度,但是这个阶段做多,需要格外谨慎。

再来看看推动此轮铁矿上涨的另外两个因素:焦炭和贸易商集中度。焦煤、焦炭的供给收到环保督查、安全检查以及突发性的事件影响,但从量来看,供应与需求没有大的矛盾。炉料的需求有赖于钢厂的开工,短期看高炉安全事故后部分钢厂进入高炉检修,长期看环保措施严格执行对于高炉限产远大于焦化限产。另外,按照我们对模拟钢厂利润算法,近期合金、铁矿、焦炭大幅上涨,钢厂模拟利润有了一定程度的下降,焦炭后续如要继续涨价,继续从钢厂利润中分得更多的蛋糕,恐怕需要更强有力的理由,否则焦煤、焦炭也可能是强弩之末。

对于贸易商集中度,我觉得是双刃剑,在市场下跌时,如果持货贸易商看空后市,进行套保,则现货下跌的速度同样惊人。今年4月份现货市场的崩塌已经证明了,现货是可以比期货跌得更快的。

最后还想提一点,关于需求。目前黑色系的上涨,归根仍然供给侧和环保预期发酵所致,大家只看到了供给的变化,对需求的变化关注不多。目前黑色诸多的报告都有一个假设前提:需求基本不变。这个前提假设非常关键,一旦生变,所有逻辑和预期需要重新考虑。近期的环保督查,部分区域市场已经无搅拌混凝土可售;对长江流域港口水泥发运数量的高频监测也显示近期的水泥发运量下降迅速;7月份的宏观数据也显示未来需求是否能维持值得怀疑。一旦我们认定不变的前提发生变化,需要格外警觉。

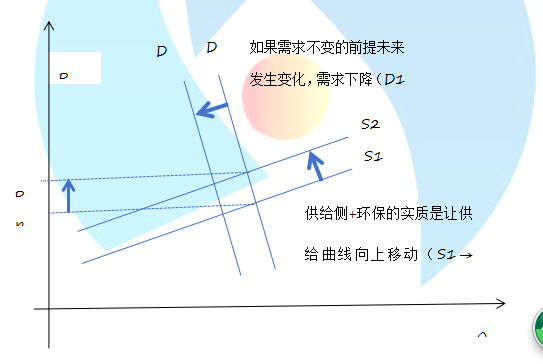

为了帮助大家理解供、需两方面对价格的意义,认清供给侧改革、环保对钢材价格影响的实质,我用供给需求曲线进行说明。

先来看看钢材的供求曲线。供给侧改革去除落后产能、打掉地条钢、环保督查,体现在供求曲线上,实质上相当于改变了钢材的供应曲线,使供应曲线向上发生了移动,也就是说,在需求曲线不变的前提下,新的供应曲线S2和需求曲线D1相交形成了新的平衡价格P2,P2高于P1的平衡价格。供给侧改革执行得越彻底,环保执行力度越大,供应曲线移动的距离越大,最终体现在钢材价格上,就是上涨的幅度越大。这里仍然需要提醒的是,需求不变是假设的前提,如果需求曲线向左移动(需求减少)到了D2,毫无疑问,新的平衡价格是会下降的。所以,未来大家不仅需要关注供给侧和环保政策的实际执行力度与预期的差异(供给曲线向上移动的距离),更要关注我们假设的前提,需求是否会发生变化。只看其中之一,都是只看到硬币的一面,容易产生误判。

图11 从供求曲线看钢材价格

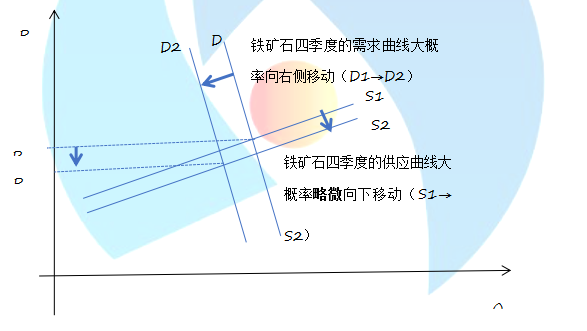

我们再来看看铁矿,这也是我疑惑最大的。如果我们把研究的时间圈定在四季度(之所以把时间放在四季度,因为四季度因环保限产的概率非常大),来看看铁矿的未来供求曲线会发生的变化。从矿山的目前发货节奏及增产计划来看,铁矿在四季度的供应曲线大概率会略微向下移动到S2;需求端看,在4季度冬季限产政策实施后,需求曲线大概率会向左侧移动到D2,也就是说铁矿的需求会减少。综合两条供给曲线的变化,四季度冬季限产政策执行后,铁矿价格大概率应当下跌(P1→P2),以达到新的平衡。我们再回过头来看看代表四季度铁矿预期的1801铁矿合约的价格,6月底以来上涨了100多点,涨幅惊人。短期的上涨,原因前面已经阐述。价格终究会回归市场的逻辑,短期的上涨幅度越大,矛盾累积的速度越快,矛盾会积累得越深,未来的价格变化也会更加猛烈。

图12 从供求曲线看四季度铁矿价格

综上所述,短期来看,铁矿石矿山发货短期低于预期,部分港口块矿有所短缺,主流粉矿资源较为充足;钢厂尚未进入到实质性限产阶段,在高利润、高燃料价格的驱动下,对中高品主流铁矿资源维持旺盛的需求,在国庆节之前仍会维持目前的库存水平或者适当增加原料库存,因此,铁矿石供需基本面还没有出现趋势性下跌的矛盾。从中期来看,四季度矿山供应大概率环比增加,同时钢厂进入到实质性限产阶段后,铁矿石需求会有较大的下降,因此要谨慎防范铁矿供需基本面恶化,出现趋势性下跌的风险。

最后,再强调一个观点,市场让人敬畏,不可预测,政策的影响也在市场的逻辑之中发挥作用。市场无形的手潜移默化推动着价格变化,市场的力量终将得到体现。与其猜测价格到什么位置,不如认清现实,弄清楚现在究竟处于什么阶段。希望前面的简单论述,能让大家多一些理性,少一些情绪。