领略国际主流期货保证金制度——以APEX为例

在扩大我国金融市场对外开放的大背景之下,中国期货市场国际化的步伐也在加快,越来越多的中国投资者参与境外交易,也有越来越多的境外投资者关注国内的交易机会。中国投资者参与境外期货交易,会发现境外期货品种的保证金,主流的方式是收取一个固定的金额,而国内是收取固定的百分比。例如,芝加哥期货交易所的11月大豆期货保证金是每手1940美元,而大连商品交易所的豆二期货保证金则是合约价值的5%。在中国期货市场国际化的大背景下,中国投资者有必要尽快学习和掌握国外的主流保证金制度。本文以中国首次走出国门创办的国际交易所新加坡亚太交易所(简称APEX)为例,对国际通行的保证金制度SPAN进行介绍。

1-初始保证金和维持保证金

境外期货交易的保证金是一个固定金额,投资者在刚建立持仓时必须缴纳的保证金,称之为初始保证金,初始保证金满足之后,投资者在整个持仓过程中需要满足的保证金要求,称之为维持保证金,二者都是一个固定的金额,是按照满足99%的概率覆盖过去一段时间内的日内价格波动值计算得出。初始保证金和维持保证金可以相同也可以不同。例如CME交易所根据持仓性质不同,投机持仓以及非会员的初始保证金是维持保证金的110%,套保持仓以及会员的初始保证金是维持保证金的100%。APEX交易所棕榈油期货的初始保证金和维持保证金相同。尽管境外期货的保证金是一个固定的金额,但交易所根据价格波动情况会进行调整。常规情况下,交易所每个月进行一次评估,如果需要调整保证金,则提前5个工作日公告,特殊情况下则按照公告中指定的日期开始执行。

2-SPAN保证金制度的背景介绍

SPAN 是英文“StandardPortfolio Analysis of Risk”的简称,由CME交易所在1988年开发设计,核心原理是通过模拟投资组合在各种市场情景下的风险价值(Valueat Risk),计算投资组合所需要的保证金,目前SPAN 算法已经在全球范围内得到监管机构和市场机构的普遍认可,全球共有54个交易所和清算机构应用SPAN系统来评估风险以及计算保证金,除了CME、ICE 交易所外,也包括APEX期货交易所,在已经推出的棕榈油期货品种的合约设计上,例如,投资者进行棕榈油期货的9-11跨月套利,保证金是400美金,是基于SPAN系统得出。

本文第三个部分我们将对SPAN是如何评估投资组合的风险进行简要的介绍,由于对投资者来说,我们并不需要应用SPAN来进行具体的计算,因此理解其原理和方法即可,在此基础之上,我们方能更好的理解为什么说基于SPAN算法的保证金制度提高了资金的使用效率。第四部分是对APEX棕榈油期货的保证金制度进行解读。第五部分将对国内的保证金比例制度和基于SPAN的保证金制度进行对比分析。

3-SPAN 系统评估投资组合风险的方法

SPAN系统能够得到如此广泛的应用,是因为兼顾了风险管理和资金使用效率的需求。

在一个投资组合里面,可能涉及到期货、期权、债券等不同的资产类别,SPAN如何评估投资组合的风险,有几个基本步骤。

对相同标的物的产品进行归类,形成一个投资组合(Combined Commodities)。例如豆粕期货和豆粕期权可以归为一类,APEX棕榈油9月和11月合约可以归为一类。

单独评估每一个投资组合在16种情景假设下的损益,16种情景由标的资产的价格上涨或下跌、波动率上升或下降来构成。这16种情景假设下的损益表被称为SPAN 风险矩阵(SPAN Risk Arrays)。

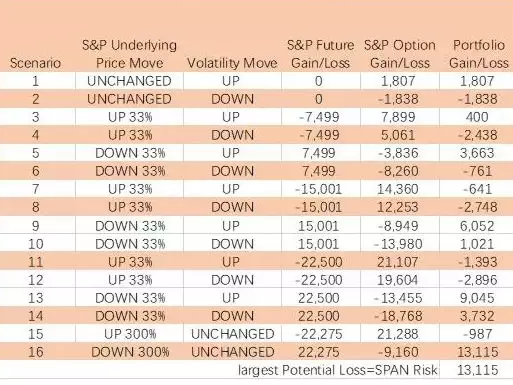

下面这个投资组合包含:做多一手9月-2010年-S&P 500指数-期货

做空一手 9月-2010年-S&P 500指数-1000看涨期权。

看懂这个SPAN风险矩阵之前,先提出两个概念:Price Scan Range和VolatilityScan Range。Price Scan Range是指标的资产价格波动区间,在下面这个表中,标的资产波动33%、67%、100%、300%,实际上是指Price Scan Range乘以33%、67%、100%、300%,而不是指S&P 500指数本身波动33%、67%、100%、300%。更进一步,Price ScanRange等于一手期货的保证金金额,在这个例子中,Price Scan Range为22500美金,这也是一手9月-2010年-S&P 500指数-期货的保证金。目前一手APEX棕榈油期货的保证金为450美金,也就说在SPAN风险矩阵里,Price Scan Range是450美金。Volatility Scan Range是指期权波动率变动的范围,在这个例子里面,Volatility Scan Range是7%,波动率增加(Up)或者下降(Down),是指 9月-2010年-S&P 500指数-1000看涨期权的波动率增加7%或者下降7%。

其次,在下面这个SPAN风险矩阵中,最后一列Portfolio Gain/Loss是组合损益,负值代表实际盈利,而正值代表实际亏损,例如在第一种情景中,组合损益是1807美金,意味着这种情景出现,这个投资组合将亏损1807美金,第二种情景中,组合损益是-1838美金,意味这种情景出现,这个投资组合将盈利1838美金。在这个SPAN风险矩阵中,该投资组合最大的亏损是第16种情景,亏损13115美金,这个最大的亏损,即该投资组合的SPAN Risk,也是该投资组合的保证金。

第三,考虑极端不利的情景下(ExtremeScenarios),投资组合可能出现的损失。在这个例子中,当价格出现异常波动时,卖出期权可能会承受巨大的损失,在临近交割阶段这种风险更大。SPAN风险矩阵包含这种极端不利的情景,在这个例子中,第15、16种情景假设,标的价格波动300%,就是假设价格极端波动。实际应用中,各个交易所对极端风险的考量不同,在极端价格波动的参数设置上会有所不同。CME交易所假设在标的价格波动300%的情景下的损益,乘以33%得到SPAN 风险矩阵中的损益。例如,第15情景中,标的价格上涨300%,乘以PriceScan Range,乘以33%,得到S&P期货获利22275美金。

第四,跨月套利(Intra-Commodity Spread)组合优先于跨品种套利(Inter-CommoditySpread)进行SPAN风险分析。尽管同一个品种、不同的月份的期货合约价格波动高度正相关,但并不是完全相同,因此跨月套利也存在风险。Intra-Commodity Spread的SPAN风险矩阵计算方法和上面所举的例子相同。在下面这个欧洲美元(Eurodollar)期货跨月套利的例子中,期货保证金是750美金,由于每种组合下,该套利组合的损益都是0,但实际上跨月套利存在风险,交易所会设定Intra-Commodity SpreadCharge,在这个例子中,交易所的设定为200美金,也是该套利组合的SPAN Risk。

综合评估各个投资组合之间的风险抵冲情况,最后对各投资组合的SPAN 保证金要求进行加总。不同的资产之间可能存在风险相抵的情况,例如大家熟知的豆油、棕榈油、菜油之间,沪深300指数和中证500指数等等。对于这些存在风险相抵的组合,交易所会进行认证,认证过的跨品种套利(Recognized Inter-Commodity Spread )会享有保证金优惠额度(Inter-Commodity Spread Credit)。

4-看懂新加坡亚太交易所APEX棕榈油期货保证金制度

通过上面对于SPAN保证金制度的介绍,我们接下来对APEX棕榈油期货的保证金制度进行一一梳理。

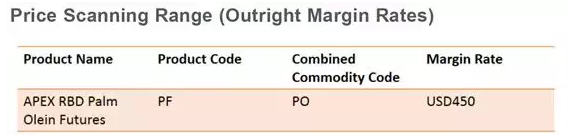

投资者单边买卖APEX棕榈油期货的保证金为450美金每手,不分合约月份。换算成国内投资者熟悉的保证金比例制度,例如,2018年7月25日APEX棕榈油的活跃合约PF11是555美金/吨,保证金比例大约是8%。

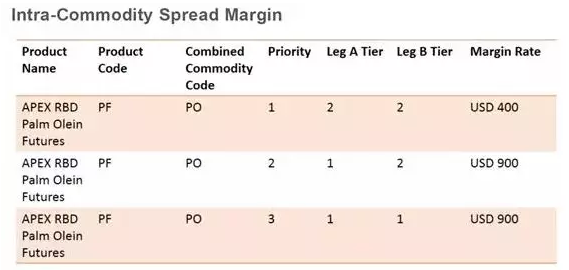

投资者进行APEX棕榈油期货跨期套利。Priority是指保证金收取的优先级别,根据Leg A/B Tier的类比,划为三个等级。Leg A/B Tier 为1 ,是指跨期套利中的第一腿/第二腿已经过了最后交易日(Last Trading Days),Leg A/B Tier 为2,是指跨期套利中的第一腿/第二腿还没有到最后交易日。因此Priority 为1,是指跨期套利中的两条腿都还没有到最后交易日,保证金要求为400美金,低于单边买卖的保证金要求。Priority 为2或者3,是指跨期套利中有一条腿、或者是两条腿,都已经过了最后交易日,保证金要求为900美金,远高于单边买卖的保证金要求,体现出临近交割月,所面临的风险加大。

投资者进入交割月。进入交割月的第十个日历日(注意不是交易日)开始,额外加收合约上一个交易日结算价的10%作为First Delivery Margin,如果第十个日历日不是交易日,则从上一个交易日开始加收。合约最后交易日之后的第一个交易日开始,加收合约上一个交易日结算价的20%作为Total Delivery Margin。

举例来说,PF1809合约最后交易日是9月14日。自9月10日开始,PF1809合约保证金要求为:

450美金+合约上一个交易日合约价值*10%

自9月17日开始,PF1809合约的保证金要求为:

450美金+合约上一个交易日合约价值*20%

5-国内外保证金制度比较

国内各个交易所、以及各个品种的保证金制度共同的特点是按照合约价值的一定比例来收取保证金,保证金随合约结算价的变动而变动,交易所实际上是规定一个保证金比例,国际市场普遍应用的保证金(Outright Margin Rates)是交易所规定一个保证金金额。

就资金使用效率而言,SPAN 保证金制度优于国内交易所。投资者往往不是单边持有一个品种,而是持有一个投资组合。SPAN风险评估过程中,是以提高资金使用效率作为原则之一,整体的保证金要求并不是简单的对每个投资标的的保证金要求进行加总,而是在保证相同的风险覆盖程度上,根据同一个投资组合之内、以及不同的投资组合之间的风险相抵的情况,对整体保证金进行减免。

在价格波动率较低的阶段,SPAN保证金低于国内保证金。SPAN保证金要求会随着市场的情况进行调整,在波动率高的阶段,SPAN保证金上调,在波动率低的阶段,SPAN保证金下调。国内采取的固定保证金比例制度,在市场波动率增加的阶段会上调,当市场恢复正常后,再调整到原来的水平,当市场波动率下降的阶段,一般也是维持原水平不变。

严格来说,这两种制度并没有绝对的优劣。更为重要的是,投资者需要了解以及适应不同的保证金制度,合理的安排资金进行交易。