独家 | 管涛:运用底线思维破解守“7”心理关

摘要

现在的人民币汇率的贬值预期与2015年和2016年时相比仍有天壤之别。当时,1年期NDF隐含的汇率贬值预期动辄达到4%至5%。现在,市场对人民币汇率贬值预期温和,境内外汇市场总体仍呈现逢低买入,逢高卖出的特征。

今年以来,境内外汇市场供求不论顺逆差,规模均不大,外汇收支基本平衡。按可比口径计,今年2月至9月,银行即远期结售汇(含期权)逆差合计28亿美元,同比下降了94%。有鉴于此,不论守“7”还是破“7”,似乎都无太大问题。

汇率政策成功的关键在于稳定市场预期。在“8·11”汇改以来的实践中,我们积累了正反两方面的经验与教训,这是我们做出任何选择都可能达成目标的信心和底气。

今年初,人民币兑美元汇率从约6.50左右较快升值。3月底,中间价一度升破6.30。自4月中下旬起,人民币汇率开始回调,到6月底跌去前期全部升幅,且中间价和交易价先后跌破了6.60。7月初,人民币汇率继续走低,至月底中间价和交易价先后跌破6.80,8月初交易价更是跌破6.90。于是,市场上又开始激辩:要不要守“7”?是保汇率?还是保储备?至此,今年以来人民币汇率重走了2015年“8·11”汇改以来的整个历程,最高升到了汇改启动时的水平附近,最低又离破“7”一步之遥。进入8月份以来,有关部门通过恢复对远期购汇征收20%的外汇风险准备、重启逆周期因子等方式调控汇率,以对冲外汇市场的顺周期性行为。本文结合第三季度的外汇数据对当前外汇形势进行分析,并在此基础上对汇率政策提出政策建议。

境内外汇供求依然基本平衡

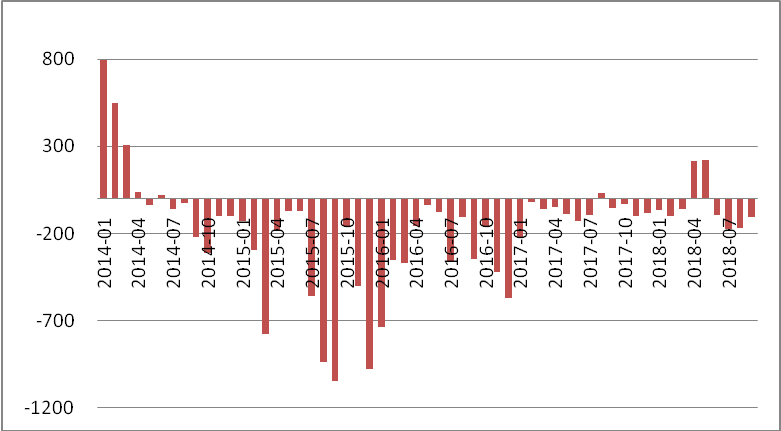

今年第三季度,人民币汇率延续4月中下旬以来的弱势调整,中间价累计下跌了3.8%。当季,银行即远期结售汇由上季顺差346亿美元转为逆差448亿美元,月均逆差149亿美元,远低于2015年8月至2016年底月均431亿美元的水平,且8、9月份的逆差规模自7月份的175亿美元持续环比下降,分别为168亿美元和106亿美元(见图1)。其中,8月初恢复征收外汇风险准备后,银行未到期远期净购汇(含期权Delta头寸)差额终于在9月份由升转跌,显示该措施的效果逐步显现,减轻了即期市场银行提前买入外汇的压力。

图1:月度银行即远期结售汇差额变动(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

特别需要指出的是,尽管第三季度银行代客结售汇由上季顺差445亿美元转为逆差258亿美元,但小于当季银行代客涉外外汇收付逆差377亿美元的规模(上季为顺差46亿美元)。这表明在基础外汇收支由顺转逆的情况下,市场没有出现对人民币汇率贬值的恐慌,反而更多以自有外汇资金或外汇借款对外支付。而在上一轮人民币汇率贬值压力较大时期,市场采取了去杠杆的方式,加剧了外汇供求失衡。

结售汇意愿波动但运行基本正常

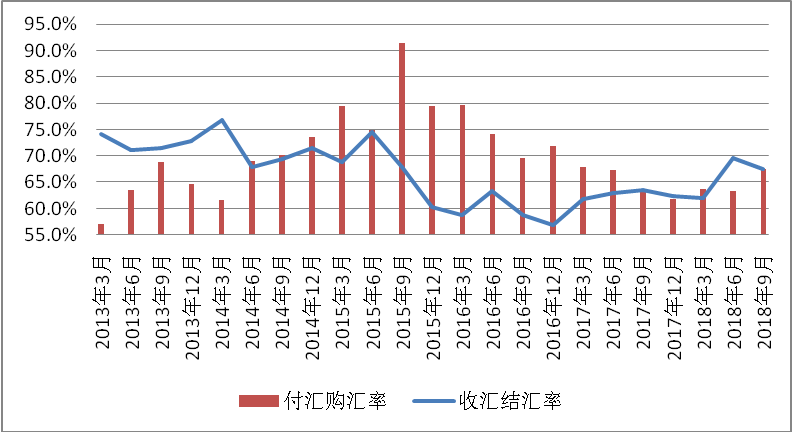

第三季度,以“收汇结汇率(即银行代客结汇/代客涉外外汇收入)”衡量的市场结汇意愿为67.5%,较上季回落了2.0个百分点;以“付汇购汇率(银行代客购汇/代客涉外外汇支出)”衡量的市场购汇动机为67.6%,较上季上升了4.3个百分点(见图2)。这显示随着人民币汇率加速回调,叠加中美贸易摩擦的不确定性因素,境内人民币汇率贬值预期有所抬头。第三季度,以1年期无本金交割远期(NDF)衡量的人民币汇率贬值预期平均为1.2%,高于第一、二季度的平均值0.4%和0.7%。

图2:季度市场结售汇意愿变化(单位:%)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

即便如此,现在的人民币汇率的贬值预期与2015年和2016年时相比仍有天壤之别。当时,1年期NDF隐含的汇率贬值预期动辄达到4%至5%。现在,市场对人民币汇率贬值预期温和,境内外汇市场总体仍呈现逢低买入,逢高卖出的特征。前三个季度,人民币汇率中间价累计下跌5.0%;个人和企业分别减少境内外汇存款21亿美元和543亿美元;收汇结汇率为66.4%,同比上升了3.6个百分点,付汇购汇率为65.0%,回落了1.1个百分点。

迄今为止,无论人民币汇率升值还是贬值,市场均未出现恐慌性抛售外汇或抢购及囤积外汇的情况,汇率杠杆调节作用总体正常发挥。其中,第一季度,人民币汇率累计升值3.9%;个人和企业分别增加境内外汇存款40亿美元和140亿美元;收汇结汇率为62.0%,环比回落了0.4个百分点,付汇购汇率为63.8%,回升了2.0个百分点。第二季度,人民币汇率累计下跌5.0%;个人和企业分别减少境内外汇存款15亿美元和360亿美元;收汇结汇率为69.5%,环比上升了7.5个百分点,付汇购汇率为63.3%,回落了0.4个百分点。第三季度,虽然市场购汇动机增强,但个人和企业分别减少境内外汇存款47亿美元和323亿美元。

住户部门表现较为淡定

在与个人外汇收支活动相关性较高的服务贸易项下,主要包括出入境旅游、涉外劳务收支、跨境赡家汇款、留学费用等方面的银行代客结售汇情况看,今年前三个季度,人民币汇率总体下跌,银行代客结汇同比增长13.2%,购汇下降4.3%,结售汇逆差下降11.2%。其中,在第二、三季度,人民币汇率中间价累计下跌8.6%,该项结汇同比增长11.9%,购汇下降6.9%,结售汇逆差下降14.6%。再单看第三季度,结汇同比增长7.7%,购汇下降2.6%,结售汇逆差减少7.2%。

在本轮调整过程中,住户部门之所以反应较为平静,一是因为人民币汇率弹性增加,及时释放了汇率升值贬值的压力,避免了汇率预期的进一步积累;二是因为有了2016年底恐慌性购汇、2017年人民币汇率止跌反弹的教训后,这次面对人民币汇率再度考验是否破“7”这一整数关口时,市场反而趋于谨慎;三是因为近年来家庭负债率上升,且受国内股市低迷和互金平台爆雷等因素影响,个人购买外汇的有效需求下降。

民间部门对贬值恐慌有所减弱

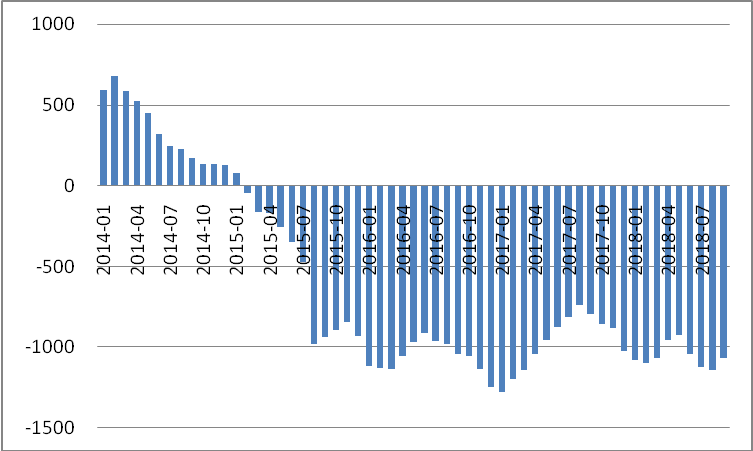

这一方面是由于在本轮汇率调整前,有避险意识和避险条件的企业基本都做了汇率风险对冲操作。尽管自2017年初以来人民币汇率一路升值,但截至今年4月底,银行未到期远期净购汇头寸达到954亿美元。到9月底,人民币汇率中间价累计下跌了7.8%,该头寸增至1069亿美元,期间累计增加了115亿美元。而在“8·11”汇改之前,由于国内企业普遍缺乏汇率避险意识,在担忧人民币汇率贬值的恐慌下,汇改当月远期净购汇头寸就翻了一番还多,增加了504亿美元(见图3),这招致了2015年9月份央行征收外汇风险准备措施的出台。

图3:月度银行代客远期净结汇累计未到期额(单位:亿美元)

资料来源:国家外汇管理局;WIND;中国金融四十人论坛

注:正值为远期净结汇累计未到期额,负值为远期净购汇累计未到期额。

另一方面,因为民间部门的对外资产负债状况有所改善。根据最新的国际投资头寸数据,截至今年6月底,以剔除储备资产后的净对外头寸衡量的民间对外资产负债状况显示,民间部门对外净负债1.47万亿美元,较2015年6月底(“8·11”汇改前夕)的2.37万亿美元少9039亿美元,降幅为38.1%。这显示通过前些年“藏汇于民”和“债务偿还”的努力,客观上民间部门的货币错配状况已有较大改善,对汇率贬值造成的对外偿债负担增加的敏感性降低。同期,民间部门对外金融资产(不含储备资产)增长48.4%,而对外金融负债仅增长了6.9%。

这是一道有舍才有得的选择题

时至今日,人民币汇率再次逼近“7”这个整数关口,使得2016年底的情形仿佛再现。“7”本身没有什么经济涵义,更多是心理意义,是卡在大家心头的“一根刺”。当大家都不在意、预期分化的时候,外汇市场平稳有序运行,汇率该涨涨该跌跌,价格杠杆调节作用正常发挥。后来,在“7”的关口徘徊,反而引起了各方的焦虑,市场则反复试探政策底线,汇率贬值预期挥之不去。显然,各方对于汇率波动的容忍度和平常心,决定了人民币汇率市场化能够走多远。

今年以来,境内外汇市场供求不论顺逆差,规模均不大,外汇收支基本平衡。按可比口径计,今年2月至9月,银行即远期结售汇(含期权)逆差合计28亿美元,同比下降了94%。有鉴于此,不论守“7”还是破“7”,似乎都无太大问题。

当前没有无痛的汇率选择。人民币汇率不论守不守“7”都是有利有弊,而且从长短期角度看,利弊权衡也不尽相同。鉴于内外部的不确定和不稳定性因素较多,做任何汇率政策选择都应该坚持底线思维,在情景分析、压力测试的基础上做好应对预案,未雨绸缪,有备无患。有价值的政策建议不是简单的要不要守“7”,而是还要研究如果守“7”会遇到什么问题,以及遇到问题当如何处理;如果破“7” 又会遇到哪些问题,以及遇到问题该如何应对。此外,如今境内外汇市场运行出现了一些新情况、新变化,各方对于汇率双向波动的适应性均有所增强,我们应该站在新起点上谋划汇率政策的顶层设计,避免刻舟求剑。

最近人民币汇率走弱反映了外汇市场的顺周期性和羊群效应。从8月6日至10月31日,美元指数累计上升了1.9%,人民币汇率中间价累计下跌了1324个基点。其中,收盘价相对中间价偏弱累计贡献了2410个基点,相当于前者的183%。我们不能将此简单归咎于市场的非理性。因为市场汇率不可能自动稳定在均衡水平上,相对于经济基本面决定的均衡汇率出现超调是外汇市场的正常反应。一般来讲,当市场普遍看空时,会选择性地相信坏的消息,市场汇率会相对均衡汇率出现过度贬值;当市场普遍看多时,会选择性地相信好的消息,市场汇率会相对均衡汇率出现过度升值。如此,市场汇率围绕均衡汇率上下波动,最终趋于均衡汇率水平。所以,没有只跌不涨,也没有只涨不跌的货币,而汇率不论涨还是跌,也是各有利弊。

汇率政策成功的关键在于稳定市场预期。在“8·11”汇改以来的实践中,我们积累了正反两方面的经验与教训,这是我们做出任何选择都可能达成目标的信心和底气。稳预期就是稳信心,信则立、不信则废。这不但要靠市场沟通,还要靠市场操作。政策上需要早做打算,目标要清晰,目标一旦确定就不宜轻易摇摆,政策手段、工具与政策目标要保持一致。归根到底,在当前汇率的心理关口,守有守的做法,破有破的做法,关键是要言行一致、行胜于言,因势利导、顺势而为。(作者系中国金融四十人论坛高级研究员 )