从“3元”到“13元”,这只股翻倍行情背后是怎样的逻辑?

上证报中国证券网讯 炒股的朋友对大智慧应该不陌生,这款以良好用户体验牢牢占据众多股民电脑桌面的炒股软件,其公司主体曾经历财务造假风波,在保壳的关键时期,“忽如一夜春风来”。

2018年,公司不仅成功扭亏,二级市场股价也走出了旋风般的走势:股价从3元附近开始攀升,最高接近14元。今年春节过后,大智慧更是在20个交易日内走出了惊人的“翻倍”行情。

在大智慧年报出炉之际,我们不妨看看公司在过去一年有何变化。在此波行情中,提前埋伏的股东又有何收获。

看点一:“如愿以偿”扭亏

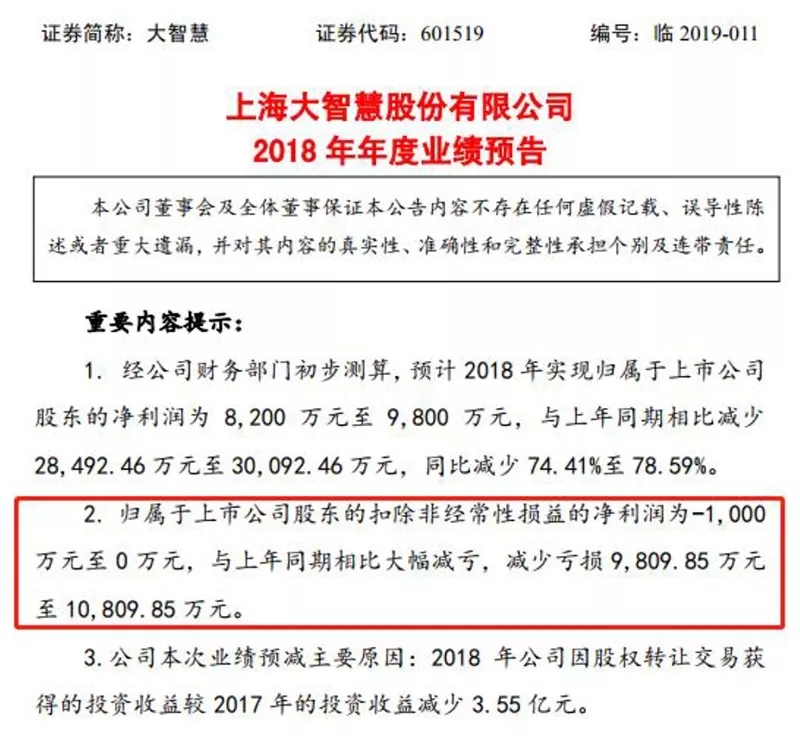

先来看一份大智慧在今年春节前披露的2018年业绩预告:

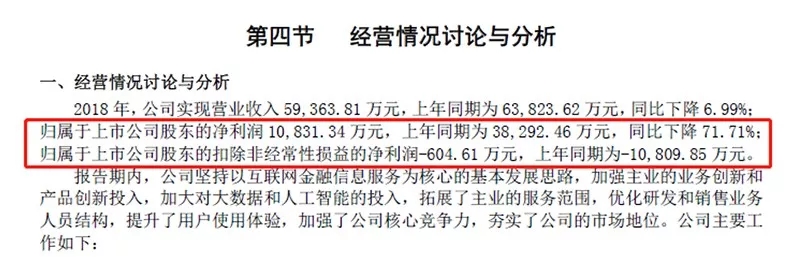

再看公司正式披露的2018年年报:

可以看出,实际情况比预计的要好。

虽然大智慧2018年的净利润还是同比减少,但相比2018年三季度时的亏损3800余万元,实现扭亏或许是公司目前最看重的。

其实,公司对此也进行了解释:

2017年年报中大智慧对投资收益的表述

翻译一下就是:2018年公司净利润的同比减少,主要是因为2018年获得的投资收益没有2017年多,但是如果扣非的话,其实是同比大幅减亏的。

既然已经成功保壳,那么此前因虚增利润而引发的一系列官司对公司目前的影响如何?

由公司最新风险提示公告可知,其目前的赔偿金额大约在5.2亿元左右。2018年年报中的合并财报显示,截至报告期末,大智慧的货币资金期末余额为11.1亿元。

看点二:“潜伏者”的战绩

资本盛宴下,长袖善舞者从不缺席。

这里不得不提一下“新湖系”——2017年6月与大智慧(彼时名为*ST智慧)控股股东张长虹签署《股份转让协议》,前者斥资17.2亿元拿下大智慧4亿股股份(持股比例20.12%),一举成为第二大股东,成本价4.3元/股。

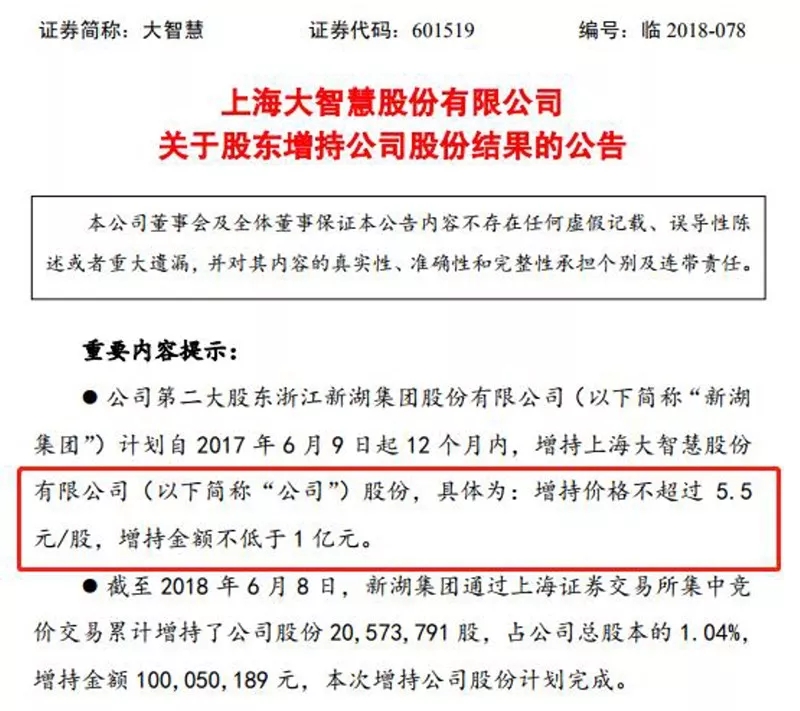

在披露股权转让的同时,新湖集团也一并透露了其增持计划。

值得一提的是,新湖集团按期履行了增持计划。简单计算,此番增持均价约4.863元。

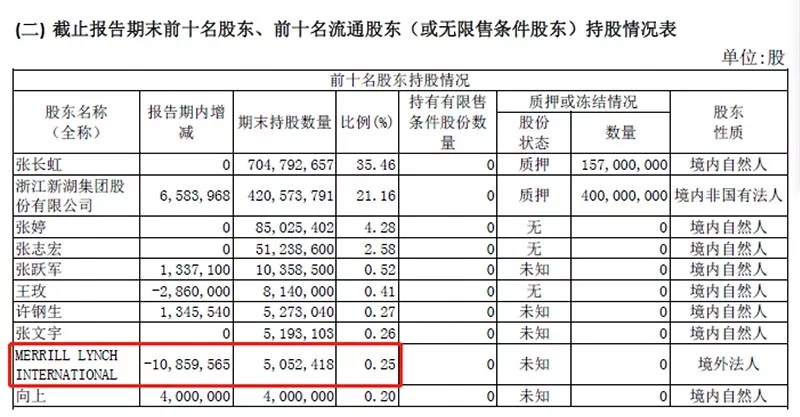

暂且先不论当时的入股是属于友情赞助还是资本投机,新湖集团的持股成本约为4.33元,按最新的收盘价10.8元/股计算,浮盈率约149%。

再看另一位OFII股东:MERRILL LYNCH INTERNATIONAL。

MERRILL LYNCH INTERNATIONAL系在2017年三季报中成为大智慧前十大股东,当时的持股数量为478.01万股,随后在同年四季度增持逾1000万股至1591.19万股(此后至2018年三季度末持股没有变化)。

但是,从2018年年报披露来看,或许是避险情绪升温,MERRILL LYNCH INTERNATIONAL在去年四季度减持了公司1086万股。

由于公司还未披露2019年一季报,因此无法判断MERRILL LYNCH INTERNATIONAL是否“完美错过”大智慧在2月份以来的行情。

隐藏看点:

两次转让大智慧(香港)的背后

如果说新湖集团2000万股的增持不能为大智慧带来实质性帮助,那么在大智慧保壳期间,马云旗下的恒生电子前后两次受让大智慧所持有的大智慧(香港)股权,实打实地帮助大智慧扭亏。

而且,第二次比第一次出价更高,在背后付出的恒生电子或许另有打算。

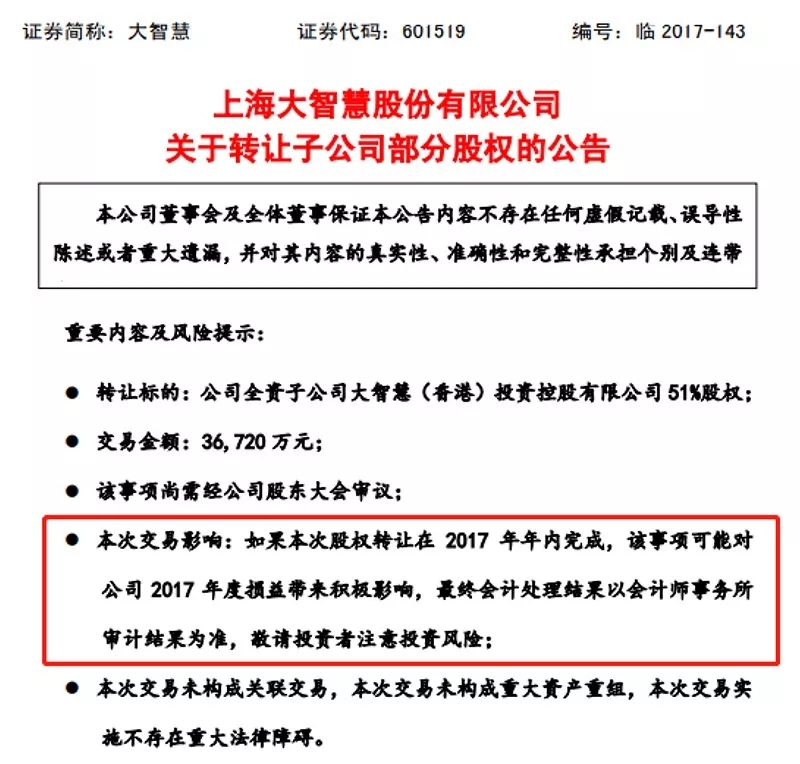

第一次转让:

2017年,大智慧(彼时名为*ST智慧)可谓困难重重(2015年、2016年连续两年净利润为负)。同年8月底,马云旗下的恒生电子花费3.67亿元买下大智慧(香港)51%股权。

正如上文所述,就是这一笔交易,使得大智慧在2017年获得5.06亿元的投资收益(税前),公司也因此避免连续三年亏损的窘境。

第二次转让:

2018年10月,大智慧再度披露其与恒生电子就大智慧(香港)的股权转让事项。

简单计算,第一次转让时的大智慧(香港)整体估值为7.2亿元。若按此估值,41.75%股权对应的价格应为3亿元左右,也就是说第二次恒生电子的出价溢价约1.55亿元。

巧合的是,这部分溢价与大智慧披露的“本次股权转让公司将产生股权处置投资收益约 1.50 亿元”基本吻合。

因此,对大智慧来说,现阶段顺利扭亏已经实现。下一步公司还会有何新变化,我们拭目以待。