上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.879,收盘于1.891,较前一交易日上涨了0.64%,成交量为56.05万手。当日,6月认沽、认购比率(P-C ratio)为0.71,较上一交易日上升了0.13。认购期权方面,“180ETF购6月1900”以22607张的成交量领跑、“180ETF购6月2100”和“180ETF购6月1700”分别以11157和5310张位居二、三名;认沽期权方面,“180ETF沽12月1750”和“180ETF沽6月1900”分别以28466和28037张的成交量相互比肩、高居前二,“180ETF沽9月2000”以15932张的成交量排名第三。

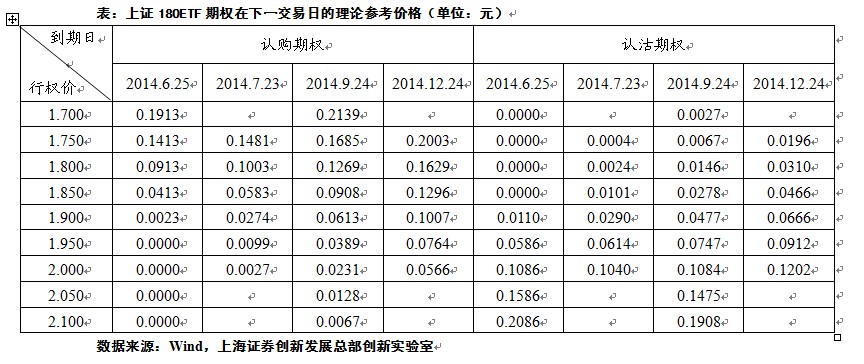

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.891元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、120日、210日历史波动率作为对应合约的标的波动率(11.69%、12.76%、14.01%、15.46%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

经历了上两周的潮起潮落后,沪指在本周的前两个交易日又呈现出了今年大盘的缩影——牛皮震荡行情。笔者相信市场上存在很大一部分投资者在面临这样不温不火的局面时,会选择伺机等候新一轮结构性行情的产生。如果投资者预期此轮震荡以走高告终,并且沪指在筑底的过程中在2000点、甚至1950点的附近会获得较为明显的支撑,那么您在有充足资金储备的情况下便可以卖出开仓多个行权价,同一到期日的认沽期权,诸如卖出10张“180ETF沽7月1850”、20张“180ETF沽7月1800”和30张“180ETF沽7月1750”合约。根据今日盘中某时刻的价格,这一金字塔式的组合将每股的潜在买入成本从1.885元降低至1.773元。

从套利性投资的角度看,前一周价格一直居高不下的“180ETF沽6月1700”和“180ETF沽6月1750”合约已经呈现出收敛于内在价值的趋势,当日盘中的价格已分别下降至0.0010元,不过“180ETF沽6月1800”在早盘的买价依然较高,等于0.0018,买量也达到了50张,因此一个理性的投资者可以判断在剩下的一个交易日内,180ETF的价格跌至1.800以下的概率已经微乎其微,所以他可以果断地以市价剩余转限价的委托方式卖出50张“180ETF沽6月1800”,只要明日收盘时180ETF的价格高于1.800元,这些合约就将一文不值,这意味着进行该操作的投资者将为自己增强0.0018*10000*50=900元的收入。另外,由于明日是6月合约的最后交易日暨到期日,因此持有实值合约的权利方投资者切记勿忘行权,以维护自身应得的利益。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为39.74元,上涨0.15%,全天成交9.88亿元,换手率0.52%,振幅1.31%。

今日成交最为活跃期权合约为“中国平安购6月3500”、“中国平安购6月400”及“中国平安沽7月3500”,全天成交量分别为8576、6839及3687张,持仓量分别为37524、22907及4189张。

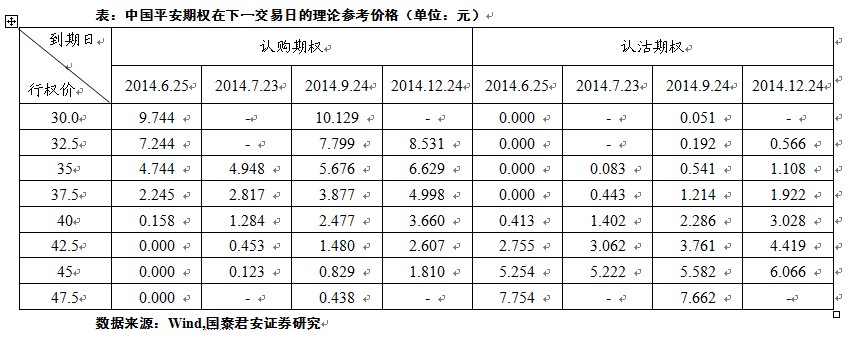

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为39.74元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为27.83%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

今日中国平安较好的平价套利机会主要出现在6月行权价为30.00、35.00、40.00及45.00之上。

平价转换套利是由买进现货标的,同时买进认沽期权、卖出认购期权组成,其中各期权的行权价格和到期日相同。如果构建该组合的成本低于期权的行权价格,那么就存在套利机会。平价反转换套利与之类似,通过卖空现货,同时买入认购期权、卖出认沽期权组成,当组合初始构建时获得的资金大于行权价格时,即可出现套利机会。一般情况下,转换和反转换套利都被认为是无风险套利策略,因为其盈利在组合构建的初始阶段即被锁定,现货随后的波动对于策略没有影响。

对于倾向方向性的投资者,考虑到虚值期权的流动性问题,可买入轻度虚值认沽期权或轻度虚值认购期权来博取杠杆收益。如认为中国平安近期股价仍将延续前期走势维持在一个相对狭窄的空间运行,亦可以同时卖出相同行权价格的当月认购与认沽期权组成跨式组合,较为稳健的投资者可以选择虚值合约来构建宽跨式组合。鉴于中国平安近期波动一直相对较小,持有中国平安现货的投资者可考虑构建备兑开仓策略来获取增强收益。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日以1.480元平开,全天震荡上行,最终收于1.489元,涨幅0.61%。今日50ETF波动区间在1.479元至1.490元,振幅为0.74%。

上证50ETF期权合约今日共成交152044张,成交张数与上个交易日基本持平。其中认购期权合约全日共成交75375张,较上个交易日略有上升;认沽期权合约成交76669张,较上个交易日略有下降。截至收盘总持仓量286484张,其中认购期权合约172319张、认沽期权合约114165张,较上个交易日基本持平。以“50ETF购6月1450”、“50ETF沽6月1450”、“50ETF沽12月1400”成交最为活跃。

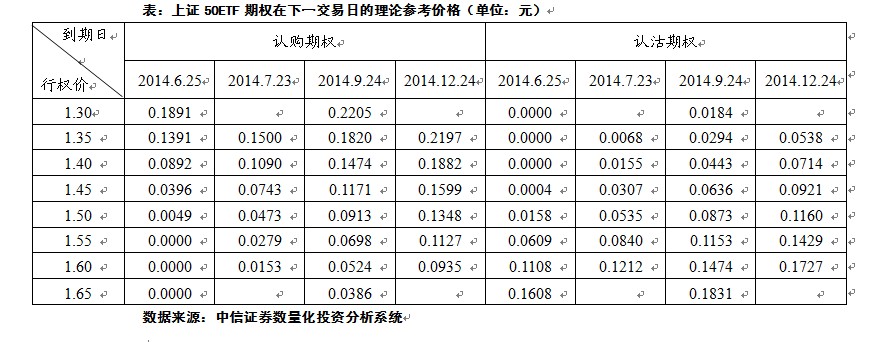

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率将在低位震荡,在定价模型里设置隐含波动率为20%,并且维持无风险利率4.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表:

期权交易策略运用

上证50ETF今日震荡上行,最终收于1.489元,涨幅0.61%。认购期权及认沽期权的隐含波动率均较上个交易日大幅增加。6月合约即将到期,持有义务仓的投资者需注意到期后被指派行权的风险。

目前投资者仍然可以考卖出临近到期的6月合约,并用标的进行对冲,获取时间价值归0的收益。以“50ETF购6月1300”为例,投资者卖出一张期权合约,并买入10000股50ETF进行对冲,到期潜在获利空间为52元。

目前合约价格中的存在转换套利空间,可根据一价定律捕捉套利机会:例如,针对行权价1.50元的7月合约,可以进行转换套利,每单位套利组合(相关合约各1张)获利172元;针对行权价1.60元的6月合约,可以进行反向转换套利,每单位套利组合(相关合约各1张)获利11元。

目前合约价格中存在箱体套利空间,例如,买入开仓行权价1.6元的认购9月合约及行权价1.3元的认沽9月合约,同时卖出开仓行权价1.6元的认沽9月合约及行权价1.3元的认购9月合约,每单位套利组合潜在获利空间188元。

我们在计算中并没有考虑资金成本、买卖价差及交易费用,实际交易中需要考虑交易费用后进行操作。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周二上汽期权共成交6.39万张,认购和认沽成交总量分别为3.57万张和2.82万张。认购期权中,“上汽集团购6月1600”成交量最大,共成交5358张;认沽期权中,“上汽集团沽6月1200”成交量最大,共成交3884张。从成交分布看,上汽集团的交易主要集中在少数几张主力合约上,其余合约成交均不活跃。

截止周二收盘,上汽集团期权共持仓28.08万张,其中认购和认沽分别持仓16.85万张和11.23万张,认购期权中“上汽集团购6月1200”持仓量最大,共49835张;认沽期权中“上汽集团沽6月1200”持仓量最大,共19356张。

以收盘价计,今日上汽集团期权四个到期月份的平均隐含波动率分别为232%、64%、70%和52%,其中认购期权主力合约“上汽集团购6月1200”隐含波动率为458%,认沽期权主力合约“上汽集团沽6月1200”的隐含波动率为308%。

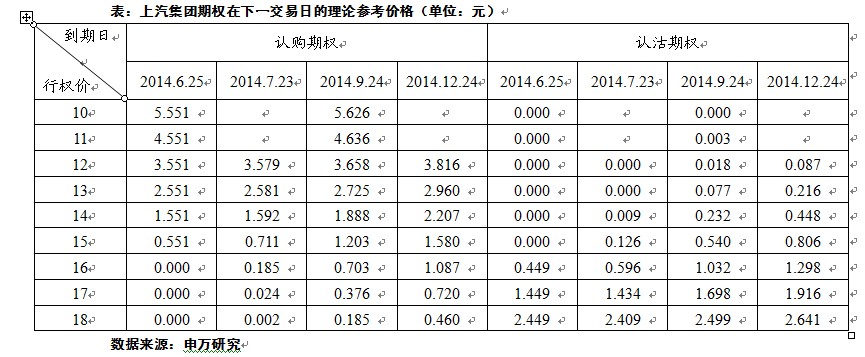

上汽集团各期权合约下一交易日的理论参考价格

周二上汽集团收于15.55元,上涨0.84%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:20.26%、19.92%、27.26%和26.93%,无风险利率取3%)。

期权交易策略运用

由于上汽集团认购和认沽期权的隐含波动率偏离较大,我们依然重点推荐基于期权平价公式的转换套利。经测算,认购期权四个到期月份的平均隐含波动率分别为297%、97%、97%和66%,认沽期权四个到期月份的平均隐含波动率分别为174%、30%、43%和37%,认购期权相对认沽期权明显高估,因此可以进行正向转换套利。具体操作方式是:卖出一份隐含波动率高估的认购期权,同时买入一份相同行权价和到期日的认沽期权和一份上汽集团股票,等待认购和认沽期权的隐含波动率收敛时将期权和股票同时平仓获利,如果隐含波动率未收敛,可将所持有的股票行权交割(股价高于行权价交割认购期权,低于行权价交割认沽期权)获得套利收益。在选择套利的期权品种时,建议优先选择流动性最好的6月合约和部分12月合约,以避免流动性不足带来的比较高的冲击成本。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。