平安资管张一清:智能量化投资将成为未来主流投资方式

在日前举行的“2018年亚洲指数与量化投资洞见峰会”上,平安资管首席投资官张一清发表主题演讲。他认为,中国市场的有效性仍不充分,量化投资拥有巨大的提升空间。他形象地描述说:“中国拥有全世界几乎最好的Alpha,但也保存着几乎最糟糕的Beta。”以往,Alpha主要来源于市场信息的时效性,比如说你可从时间上更快获得信息,从而获利。但未来,Alpha将更多地来源于金融服务的差异性。科技改变了量化投资与主动投资的竞争关系,未来主动量化会借助科技赋能成为趋势。他甚至预言,随着信息分析技术的进步,智能量化投资将成为未来主流投资方式。

图为平安资管常务副总经理、首席投资官张一清

以下为发言实录

大家好,我是平安资产管理公司的张一清。

我本人看好指数投资在中国的发展前景,但市场有效性的提升仍需要一个过程。在这个过程中,量化投资孕育着一个巨大的空间。这个空间正来自于中国市场的非有效性,有充分的alpha存在,使得系统性的量化投资方法会得到一个很大的机会。

首先跟大家分享一下我自己的一些体会,中国资本市场比其他的成熟资本市场显得都更加具有能量,这一点从波动性就能看出来。

图1:上证综指vs. SP500指数走势对比;来源:Bloomberg

过去20年, 上证指数和美国的标普500都是从1000点到2600这么一个过程,但是路径是非常不一样的。我做了一个简单的计算,将全球主要股票市场的夏普比都算了一遍,结果中国市场处于垫底的位置,这说明如果投指数,其实没有得到很好的效果。

一个市场的夏普比不好,证明有效性不足,但另一方面也表明alpha的机会很好。我们通过对全球各个市场的模型测试,发现中国A股提供的alpha是最丰富的。而且我们认为alpha是可持续的。

图2:2006以来,主动股票型基金显著超越沪深300指数

如上图所示,这是做中国主动型基金跟做指数的表现差异。可以看到,2006年以来,主动股票型基金表现显著超越沪深300指数,客观说明市场存在较多alpha,积极的主动选股策略可以战胜市场。

我试图从股票市场的参与者去解释这个现象的存在。我国资本市场设计强调融资功能,偏向发行者,因此发股票某种程度上变成低成本的筹资,上市公司不愿意发红利,所以比较缺乏高质量的好公司。当然我相信在未来会有更多的好公司。

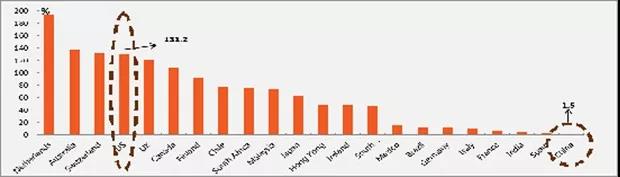

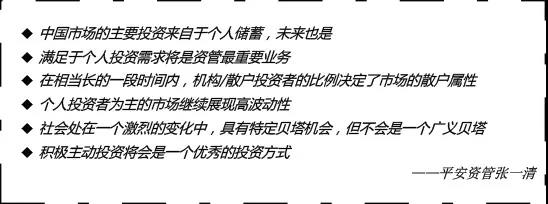

从投资者角度,我想表达几点。第一,目前中国市场缺乏机构投资者。股市80%的交易量来自于个人投资者,而在有限的20%专业机构投资者当中,大多数还没有能力去定价,只能做跟风的投资,也叫做趋势投资。定价投资者的相对缺乏,一定程度上降低了我国资本市场的效率。我们可以做一个比较:发达市场当中,股票市场最大的参与者是机构,这些机构主要是养老金。我们拿养老金规模与GDP的比例,在全球做了一个横向比较,结果占比最高的国家是荷兰,它的养老金占了GDP的190%,美国是130%,中国在样本国家的最末端,社保基金占了GDP的1.5%,加上年金大概占了GDP的7.5%。所以为什么中国缺乏机构投资者,因为我们机构化的养老金数量太少了。养老金在哪里呢?就在存款里,中国的个人存款占了GDP的50%. 这也就能解释为什么银行理财有那么大的需求了。未来随着养老第三支柱起来,机构化的养老金会增加。但增加的过程会是缓慢、长期的。

图3:全球各国养老金与GDP比例

我想说的第二点是,基于中国主要的投资者其实是储蓄者,是现在和未来最大的一个资金方,你的产品设计和分销渠道最好提供给个人投资者。在相当一段时间内,机构少散户多的趋势在近期不会改变。因为个人投资者多,跟风投资者多,这个市场的高波动性也仍会继续。另外我国经济和社会正处在一个转型过程中,你能够发掘一些特定的机会,所以主动投资会在未来有很大的发展空间。所以我们的机会:一是寻找alpha的机会。二是在产品端,通过产品设计在资金端将个人储蓄演化成机构化的投资方式,这将是我们行业未来一个很重要的方向。

为什么量化投资会是未来的趋势?量化在取代主动投资方面,一直在全球范围内有实践例证。我们以一组数据举例,2005年至2016年,全球量化基金规模年复合增长率为13%,整个资产管理产业的增长率为6%。可以看到从基本面主动转向量化主动是一个大的趋势。理由之一是量化投资具有业绩相对稳定和低成本的特点;第二,其实很多时候所谓的基本面投资就是某一种风格,某一种主题,可以用量化方式比较系统化地复制出来,以非常低的成本来达到这个目的。我稍后也会讲到量化投资自身的进化过程,这个进化是由于大数据,AI等计算技术的普及,使得量化本身也在急剧地演进。

我再跟大家分享一下量化投资的历史。伯克利大学的教授BarrRosenberg大概1976年写了一篇关于风险因子的文章,这篇文章成为现代量化投资的一个基石,才有了BARRA风险模型,以此为基础后来才有了指数投资。在指数投资中,大家发现了几个风险因子能够提供比较可靠的超额收益,我们现在叫smart beta,所以就有了所谓的指数增强型投资。更多的努力去发现更多的带来超额收益的系统性因子,就发展起来量化主动投资。总体来讲,因子的来源一般就是这几种:宏观因子、公司基本面和市场因子,这是大部分从业者的数据源和思想方法。

图4:量化投资的历史;来源:平安资管

如果说从alpha的来源来讲,基本上是两种。一种你要比别人知道得快,打时间差。最典型的就是做内幕交易的,他是打了一个时间差,当然它是违法行为。但也有一些是合法的,例如高频交易也属于打时间差。还有一种是提供金融服务,就是人家做不了你能做。比如长期资本,人家承受不了这个波动,你能够承担,这个就是一种优势。在市场缺乏流动性时,你可以进去,提供流动性服务,这就是一种能力。

另外就是我们刚才说到这是风险溢价,包括低波动、非流动性,这些因子学术上有很多研究,关键是这个因子要是真正持续的,在这个市场里是实用的。例如有些人喜欢做数据挖掘,挖掘到一个因子,做模型测试跑得很好,但真正实盘以后却发现这个因子是没有用的。

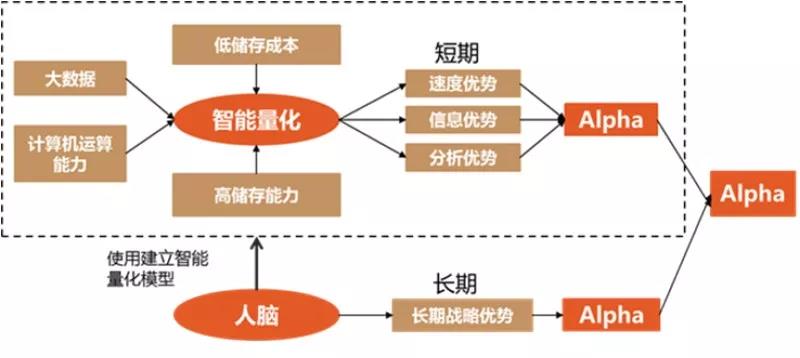

关于未来量化投资的演化,大家谈得最多的是AI人工智能这条路。AI的应用很广,但金融市场的不确定维度太高,博弈性太强,使得AI机器智能跟人类智能在这一方面的差异还是非常大的。现在谈论用AI直接替代人类智慧的时间还是太早。但是人类的智能跟机器的智能合起来战胜市场,战胜对手是有用的。把传统的数据源结合大数据,增加信息广度和信息的超前优势,把AI和传统的量化计算相结合, 提升模型的维度。在以计算力为基础的算法交易和高维度计算上,机器智能的优势远远超过人类。但是人类在大的逻辑、前瞻性趋势的判断能力上是机器无法替代的。

前两天我还看到一份材料,说全球最大养老金——日本政府养老金(GPIF)已运用AI技术进行外部委托经理人的选择和管理。作为世界最大的养老金,而且此前风格极其保守,它能采纳这套方式,这是一种行业方向性的改变。

在组合构建当中,我们正在寻找一些新的方法,运用AI和大数据的全新维度,对传统因子、传统数据源通过技术的手段进行赋能,它能帮助你分析到原先没有想到的维度。今天早上我还看了一篇文章,其中提到了如何运用大数据的测算来推演某个地方GDP数据中蕴含的水分。原先通过传统的统计方法,我们是很难验证一个数据是否真实,但是现在用大数据等科技手段,通过对基层基本消费数据的追踪,比如信用卡消费数据等,你甚至能在官方统计数据出来之前就可以实时获得最真实的数据。所以我刚才说过,投资怎么去挣钱,其中一点就是你要比别人知道得早,而大数据可以提供这个渠道。

◇ 未来最大的Alpha来源于人脑与智能量化结合

图5:科技改变了量化与主动投资竞争格局;来源:平安资管

小结一下,第一,量化投资会在中国得到更进一步的发展。第二,人工智能会对量化投资带来很大的提升,这个提升来自人工智能和人类智能的一种结合。在中国的市场中,目前至少未来五到十年,alpha还是充分存在的,市场有效性的提升会是一个非常长期的过程。所以量化的主动投资会在这个市场里面得到很好的用武之地。

谢谢大家!(cis)