【诺亚观点】“资金荒”再次来袭,哪些投资要注意?

导读:近期股债表现受挫,“资金荒”再次提上各大头条。近1月上证综指,中债综合净价指数都出现下跌。资金利率(包括拆借利率、回购利率)全面上行,机构资金紧张,市场再现“钱贵钱紧”。此次资金荒有多严重?是什么原因导致?后期会有哪些影响?投资要注意什么?

诺亚研究认为,“资金荒”并非央妈收紧流动性所致,而是严监管政策下银行与非银机构间资金紧张。“去杠杆+金融防风险”背景下资金面的紧平衡及严监管政策密集出台,为主要原因。

正文:

资金面究竟如何?

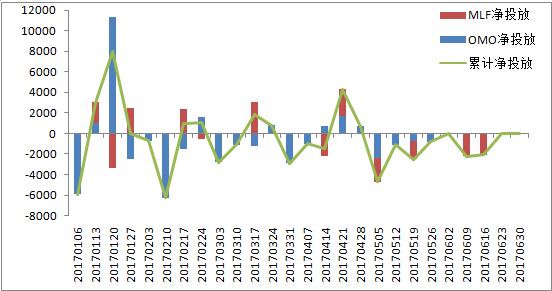

从下图央行货币政策操作(主要包括奥妙OMO和麻辣粉MLF)来看,今年以来,虽然3月下旬至4月初央行暂停公开市场操作,但市场周净回笼与净投放数量相当。数据显示,3月净回笼2970亿元,4月净投放2540亿元,1~4月总体净回笼1640亿元,资金量未见大规模缩减,可见央妈在资金量方面并未抛弃不管。从5月和6月到期来看,分别到期9095亿元和4313亿元,其中本周到期量最大,合计4700亿元。如果央妈按4月投放量不变(4月合计投放13755亿元),5月资金面则维持紧平衡,那么央妈的态度则是资金面的关键。4月25日政治局会议后,央行及时发出了信号,强调“继续实施稳健中性的货币政策,高度重视防控金融风险”,并且在公开市场操作上连续两周净投放,稳定住了市场流动性预期。可见央行对于资金面仍态度维稳,预计短期内资金面维持紧平衡。

图表1: 2017年银行间资金量变化

数据来源:WIND,诺亚研究,数据截止2017年6月30日

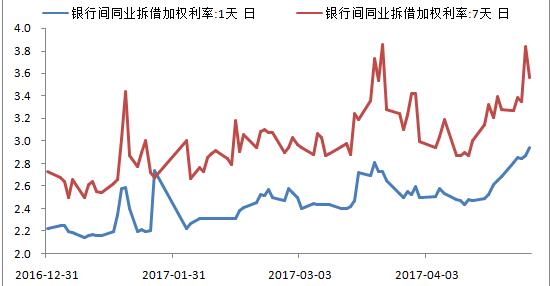

自春节前后以来央妈陆续上调OMO、MLF、SLF工具利率,起压缩资金面、引导去杠杆作用。近期银行业严监管密集出台,直指同业套利和同业扩张,同业资金紧张加剧,银行间资金利率全面上行。

图表2:银行间同业拆借利率走势

数据来源:WIND,诺亚研究,数据截止2017年4月28日

监管有多严?

年初诺亚研究提到,去杠杆+金融防风险背景下,银行表外或为2017年监管重点,而近期监管动作无一得到验证,银监会两周内密集发布7个文件,其中6号文(《关于银行业风险防控工作的指导意见》)、46号文(《关于开展银行业“监管套利、空转套利、关联套利”专项治理的通知》)、53号文(《关于开展银行业“不当创新、不当交易、不当激励、不当收费”专项治理工作的通知》)等均剑指同业套利和同业扩张,涉及银行理财、存单和委外等业务,金融去杠杆继续。

主要涉及内容如下:

1)债券投资方面,债券投资产品杠杆设定上限,产品底层资产杠杆穿透,债券投资面临降杠杆;

2)理财业务方面,重申包括理财产品严控镶嵌、强化穿透管理、严控杠杆、不得使用自有资金购买本行理财、理财配置非标不得超过13年8号文的上限、自查是否违规开展理财资金池等,理财投资更具规范化;

3)同业业务方面,主要对同业存单和同业套利的监管,剑指监管套利、空转套利和关联套利,银行同业和委外业务面临收缩,底层流动性资产面临一定赎回压力,利空利率债;

4)信贷方面,房地产信贷趋严,地方债务严格管控,严格管理不良信贷出表,严格控制对“空壳企业”和“僵尸企业”的信贷。

此外,股市方面,4月证监会再次发声对于此前频遭炒作热捧的次新股表明态度,对于炒作行为将严厉监管打击。另有传言监管层开始注意区域游资炒股,有意严厉对待利用资金扰乱市场正常交易的行为。

资产配置的影响

目前货币政策继续侧重去杠杆、防风险,基本面目前表现相对稳定,汇率仍有隐忧但仍可控,短期来看,货币政策在量方面再难宽松,正如周小川“货币政策宽松已到周期尾部”发言。

目前市场风险偏好下降,主要在于监管的加码,后续或处于细节政策出台及现有政策落实执行阶段,预期风险仍持续一段时间。

债市方面

随着银行业严监管政策逐步落实,委外和同业资金的收紧引导金融被动去杠杆,资金链的收紧利空债市。短期来看,利率仍面临高位调整压力,难有单边趋势;长期来看,需关注金融防风险政策的边际变化、宏观经济指标和美联储加息节奏,美债利率走势对中国国债利率走势仍构成较大制约。此外,此轮货币市场和债券市场利率上行,企业面临再融资压力,目前企业发债利率上行100BP+,银行贷款利率和非标融资利率虽未见明显上行,但不排除有滞后效应,企业总体融资难度加大已成可见之势,预计高杠杆和短期债务压力大的中小企业信用风险加剧。

股市方面

诺亚研究认为近期A股市场下挫主要是由于政策面消息频出,监管加强造成的。监管政策下风险偏好下降对股市影响为短期效应,在有稳定经济基本面为支撑的前提下,A股市场不具备长期大幅下行的空间。此外,企业债务再融资的收紧,或加大部分上市公司的财务费用和资金链风险,预计个股盈利后续表现分化明显。

非标方面

根据相关政策,非标房企融资明显受限,此外信贷资金严控进入“两高一剩”、僵尸企业,结合再融资收紧情况,非标的信用风险加大,高杠杆和短期债务压力大的中小企业风险加剧,此外部分靠信贷维系的僵尸企业和中小产能过剩企业将风险暴露。

——全文完——

(更多精彩内容,敬请关注微信公众号“诺亚财富”)

【关于诺亚】

诺亚控股有限公司(NOAH. NYSE)起源于2003年,2010年11月10日成功登陆美国纽约证券交易所,是中国内地首家上市的独立财富管理机构,独立财富管理行业领军者。

公司定位于新一代综合金融服务提供商,目前,形成资产管理、财富管理、全球开放的产品平台、互联网金融四条业务主线,覆盖家族财富管理、高端财富管理、海外财富管理、保险经纪、高端教育等业务领域,综合金融服务集团架构成型,总体上具备为中国高净值人士实现全球化、全面资产配置服务的能力。

截至2016年12月31日,诺亚财富已在上海、北京、广州、深圳、温州、杭州、重庆、成都、西安、青岛等71个城市设有185分支机构,为超过13.5万名高净值人士提供综合金融服务。

【免责申明】

本信息均来源于公开资料,诺亚力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表任何确定性的判断。诺亚并不保证其准确性、完整性、实时性或正确性。投资者据此做出的任何投资决策与本公司和作者无关。

本稿件相关知识产权归诺亚控股有限公司及其关联公司所有,未经诺亚控股有限公司及其关联公司许可,任何个人或组织均不得将本稿件内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用、刊发请务必注明出处为诺亚财富集团,且不得对本稿件进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。