入摩功成日,举目望未来——A股入选MSCI跟进解读

导读:在经过多年权衡之后,今日MSCI终于决定将A股纳入其旗下新兴市场指数中,初始方案经过微调后定格在222只A股,占MSCI新兴市场指数权重为0.73%。在之前的报告中,诺亚研究分析了MSCI此举对A股在资金面、投资者结构、市场政策和监管环境以及未来A股市场风格方面所将带来的变化。本文借鉴此前其他新兴市场纳入MSCI指数之后,其资本市场尤其是股票市场的变化,诺亚研究对A股此后的市场走势和风格做进一步分析。

初始权重0.73%,过程曲折反复

MSCI新兴市场指数将纳入A股222只大盘股(能通过沪股通或深股通交易且不因停牌而被排除在外的所有大盘A股)。基于5%的纳入因子,这些A股约占MSCI新兴市场指数0.73%的权重。而在MSCI今年3月提出了一项缩小化方案,将可能纳入的A股股票数量从448支减少到169支。按照该计划,A股在MSCI中国指数中的建议权重从3.7%降至1.7%,在MSCI新兴市场指数中的权重则从1%下调至0.5%。港股和中概股的权重则达28.1%。虽然最后公布的222只A股的方案有所调整,权重增加到0.73%,但是这一初始权重较最早1%的起点还是相对较低。正如之前解读中提及的,当前A股市场的制度和监管方面的限制,以及市场环境的欠缺,是MSCI态度保守的主要原因。

韩国、中国台湾的入摩之路

相对于其他新兴市场“先行者”来看,A股无疑在对接国际市场的进程中迈出了重要的一步,这一步相对谨慎但稳重。

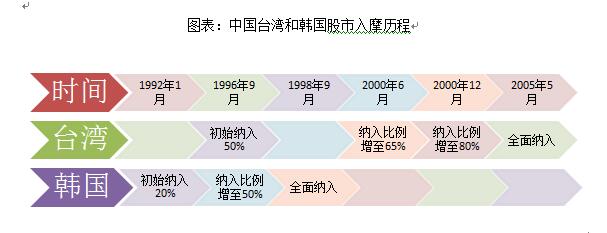

图表:中国台湾和韩国股市入摩历程

信息整理:市场公开资料,诺亚研究

如上图所示,可以看出中国台湾和韩国入摩迈出的第一步都要比A股大的多,其中韩国纳入较早,在1992年1月,初始纳入比例为20%,而中国台湾纳入时间较晚,为1996年9月,但起点很高,初始纳入比例为50%。两者都经历了纳入比例逐步提升的过程,从初次纳入到最终全部纳入,韩国经历了约6年的时间,而中国台湾经历了约9年。入摩比例的逐步提高直到全部入摩可以看作是一国或地区资本账户逐步走向开放的过程,这无疑需要相当长的一段时间。从这一点看,对于中国来说,每一步都一定会走的非常慎重。未来权重的提升,关键还在于A股自身不断的进步,本次MSCI方案的一大关键调整,就是选择互联互通作为渠道,而未来若要将A股入摩的比例提升,渠道的拓宽和开放是关键点之一,这一方面需要政策面和监管层在诸如QFII、RQFII限额等诸多方面做出调整完善。

入摩对韩国、中国台湾股市的影响

作为当年亚洲四小龙中的两位,韩国和中国台湾的资本市场在亚洲范围内发展的相对较早,成熟化和开放程度也发展较快,而入摩之后,进一步增强了两地资本市场和国际资本市场的纽带,对两地资本市场起到了相当大的影响。

? 资金流入明显增加

中国台湾和韩国都是在 90 年代初开始实施 QFII 制度,但当时外资并没有立刻涌入,而是在其全额加入 MSCI 指数体系之后,外资流入才明显增加。

图表:韩国海外投资者资金净流入统计(KRW tr)

数据来源:CEIC,诺亚研究

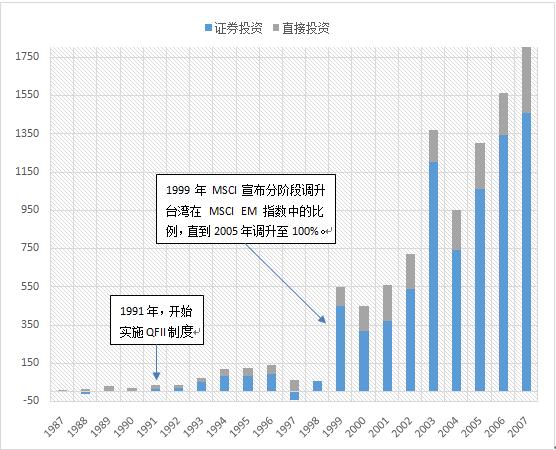

图表:中国台湾海外投资者资金净流入统计(NTD bn)

数据来源:CEIC,诺亚研究

根据中金公司的统计,1998 年,韩国的海外资金净流入大幅增加, 其中绝大部分都流入了韩国股市和债市。中国台湾 2005 年的外资流入是 2000 年的三倍,流入股市和债市的比例从 60%提升至 80%。

? 投资者结构不断发展优化

在1998年韩国海外投资者持股占比仅为 10%,但是在加入 MSCI 新兴市场指数后快速提升,曾于 2005 年达到23%的高点,此后占比有所回落。除了持股占比出现增长以外,交易量占比也逐步提升,目前占比达到约 30%。与韩国一样中国台湾市场海外投资者持股和交易占比在加入 MSCI 新兴市场指数后也一直呈上升趋势。

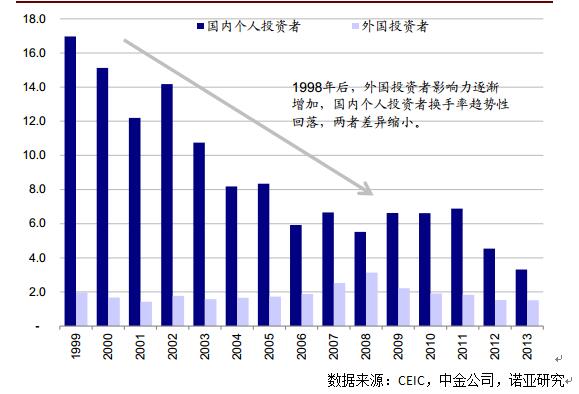

? 市场风格出现转化

入摩之后韩国、中国台湾的市场风格也出现了转变。从换手率指标看,在两个市场对外开放初期,本地个人投资者换手率水平远远高于海外投资者,其中差异主要由投资者结构造成。

图表:韩国市场投资者换手率变化

数据来源:CEIC,中金公司,诺亚研究

图表:中国台湾市场投资者换手率变化

数据来源:CEIC,中金公司,诺亚研究

随着海外投资者的参与度的提升和影响力增加,且海外投资者多数为机构投资者专业度较高,市场整体的投资风格也发生了变化,本地个人投资者的换手率伴随着散户比例的降低呈现趋势性下降,而海外投资者换手率则保持稳定。

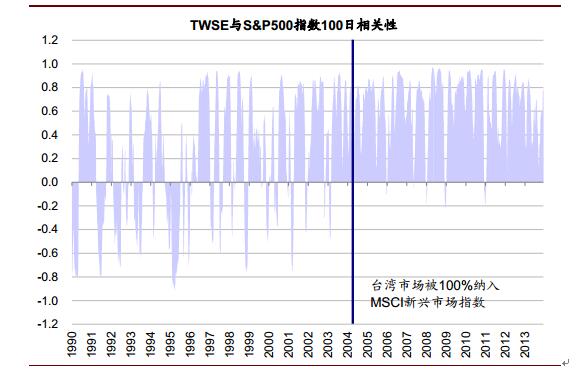

? 与全球资本市场融合度提升

在入摩之后,韩国和中国台湾市场与全球市场的融合度和关联度也在逐步提升。以韩国和中国台湾市场全部纳入MSCI新兴市场指数为分界线,根据中金公司的研究,这两个市场指数与 S&P 500 指数的相关性出现巨大变化,关联度大大增强。可见海外机构投资者的参与度提升加强了韩国和中国台湾市场和全球金融市场的联动性。

图表:韩国KOSPI指数与标普500指数相关性变化趋势

数据来源:Bloomberg,中金公司,诺亚研究

图表:中国台湾TWSE指数与标普500指数相关性变化趋势

数据来源:Bloomberg,中金公司,诺亚研究

从韩国和中国台湾的经验可以看出,入摩之后,对于两地市场都产生了多方面的深远影响,这些影响都是积极的,推动着两地股市不断完善相应制度和机制,同时市场环境和参与者结构也随之发生变化,逐步向着成熟市场演进。

入摩后,A股市场走向何方?

从韩国、中国台湾的经验看,入摩之后随着海外投资者的不断进入,参与度提升,毫无疑问也将对A股市场产生影响。中长期看,入摩对于A股市场最直接的影响就是资金面和投资者结构。 根据中银国际预计,最终 A 股全面纳入后将占全球市场指数 1%,新兴市场指数 9%,以及亚洲市场指数 10%。假设 A 股从初始入摩到被完全纳入还要 10 年时间,中银国际动态估计全面入摩后潜在资金规模总计 2,969.27 亿美元,被动资金约 221.85 亿美元。

而在上一篇解读中我们也曾提到,入摩的一大重要影响就是机构投资者在 A 股市场的比重将有明显的提高,而当前的A股散户投资者比例依然较高,且交易热情相对机构有明显差异。与入摩前韩国股市相似的是,散户投资者和机构投资者在换手率方面有着巨大的差距。

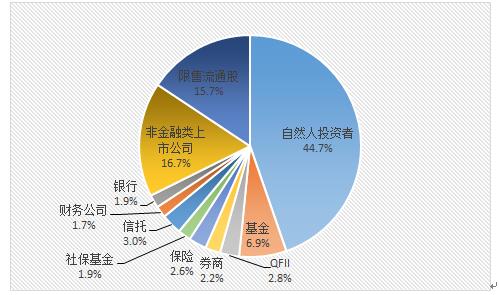

图表:A股市场散户投资者比例依然较高

数据来源:CSMAR,Wind,华泰证券,诺亚研究,数据截止2015年第三季度

此外,随着未来A股纳入MSCI指数的比例逐步提升,中国的相应市场制度、机制和监管体制方面都会继续调整完善,以使A股能更好地对接国际资本市场。各方面的发展和转变虽然会有一个循序渐进的过程,但是A 股市场国际化,成熟化的发展趋势是确定的。

A股转向价值投资模式,投资者如何选择

随着机构投资者,尤其是海外机构投资者逐步介入A股市场,未来中国的投资者结构必然将发生变化,散户投资者的占比将逐步缩小,对于大多数个人投资者来说,选择专业机构作为股市投资的参与手段是理想的趋势。

从长期趋势性变化看,母基金(FOF)将是未来市场颇具吸引力的投资方式,也是未来增长潜力巨大的投资产品之一,相对传统的基金投资产品, FOF具有许多优势,主要包括:专业化、分散化和多样化,当然FOF也有其局限性,主要体现在双重收费(母基金层面和被投基金层面)和低收益(低风险的必然)。但是对于投资收益追求不是太过积极,主要注重风险控制的投资者来说,FOF是非常合适的投资选择。

图表:FOF基金的优势

数据来源:诺亚研究

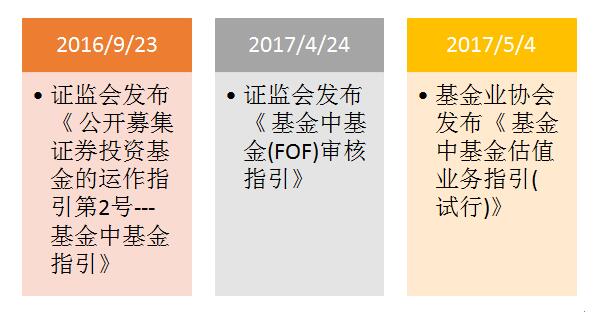

相对于发展时间较长,体系已经较为成熟和完备的发达国家FOF基金市场来说,中国的FOF基金依然处于起步发展阶段,但是发展的速度却非常快。目前中国FOF基金主要以券商理财和私募FOF为主,但是近期监管层开始构建公募FOF的监管框架体系,预计FOF基金的大发展时代即将到来。

图表:监管层先后出台政策规范公募FOF市场发展

数据来源:中国证监会,诺亚研究

随着中国人口结构的不断变化,养老金、社保基金的体量将持续增长,现有的投资和管理方式显然难以持久,社保基金、养老金入市仅仅是体系改革的一步,未来这些保障性资金会更多的参与金融市场的投资以满足其未来偿付需求和永续运营需求,这对于公募FOF基金无疑是一大利好的趋势。

而从投资者需求的角度看,当前国内投资者对高收益低波动产品需求增加,对通过大类资产分散风险的意识也在逐步增强,随着国内养老金制度的不断改革,未来预计会有新增部分资金加入FOF基金投资。

以入摩为契机,综合来看,A股始终走在市场制度、结构和风格三方面逐步成熟化的道路上,随着未来中国市场去散户化的逐步推进,机构投资者将越来越成为A股市场的主导,而个人投资者的参与方式更多将转向选择出色的专业机构投资人,而对于大多数更在乎收益稳定性,不愿承受过多风险的投资者来说,即将迎来大发展的公募FOF基金是非常好的投资选项之一。