歌斐研究创新部:“周期之辩”与宏观策略之痛

导语:中国宏观周期从没有像现在这样充满争议,今年对周期会出现如此鲜明的对立看法,其实可以从宏观策略这一投资方法论的固有特性中找到原因。

作者:徐毅夫

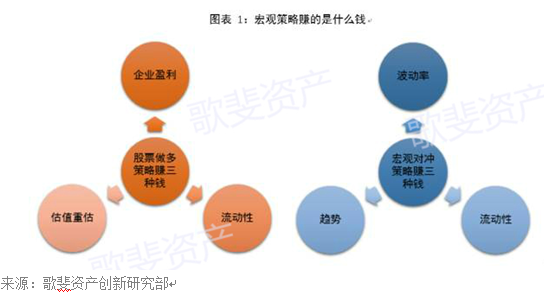

宏观投资策略怎么赚钱

宏观策略做得好能带来丰厚的回报,这就是为什么我们会辩论周期。相对于单纯的股票做多策略来说,宏观策略对于国内投资者来说相对较新,但在早已进入多资产投资时代的发达市场却是标配策略。

顾名思义,宏观策略更看重宏观数据和信息,包括经济增长,宏观流动性,政局政策等方面的信息,试图从中找到大类资产轮动的方向。 宏观策略的绝招是什么,宏观策略赚的是什么钱?如果说股票做多策略赚的是企业盈利的钱,流动性的钱和估值的钱,那么宏观策略也赚三种钱,资产波动率的钱,资产流动性的钱,以及资产价格趋势的钱。

关于宏观策略如何利用资产波动率和资产流动性挣钱我们可以下次再聊,今天重点谈一下该策略挣钱的核心资产价格“趋势”,这是从经济周期的定位中能得到的核心结论。

聪明的读者可能已经发现,股票的估值重估,与大类资产的趋势非常类似。是的,来自趋势或估值重估的收益本质上都是因为找到了错误定价,资产的重大错误定价需要时间,有时是相当长时间来修正,时间加上空间形成了所谓价格走势。 一位典型的宏观策略师可能80%以上的精力是用来寻找资产的错误定价上,一旦锁定,可以为极大规模的资金创造比找到几只牛股多的多的超额收益,此为宏观策略的最大优势。

宏观策略投资的痛点

然而与其他事情一样,we create our own demons,最强的优势中往往酝酿着反噬。为了追求从宏观数据和信息中找到资产间错误定价的痕迹,策略师和交易员们勤于思考,刻苦钻研,但胜率却不稳定。

单纯的股票做多策略可以利用绩优股稳定的企业盈利一定程度上获得安全边际;但宏观策略博取纯价格修正的机会,赌错方向的下场就是原先预期收益的前面加个负号。导致胜率不稳的原因我们总结无外乎两种:

痛点一:框架局限

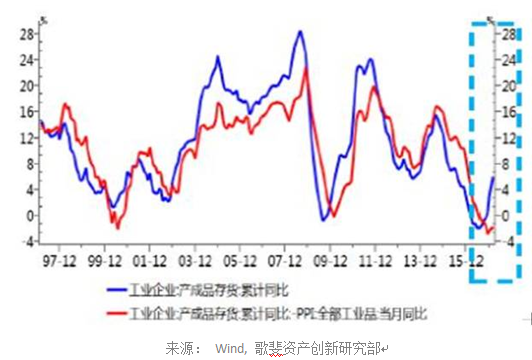

所谓框架局限,就是由于分析框架的缺陷,导致对数据点做出错误解读,也就是所谓的,数据都是客观的,但解读都是主观的。有时宏观分析师对同一个数据点,可能会做出南辕北辙的判断。这里举一个例子,对于工业库存数据的分析,一季度有两家券商都觉得由于工业品涨价,因此数据可能不能反应实际库存量的变化,因此都减去了PPI指数做了同样的处理。但却得出了截然相反的解读。

同样的数据,同样的处理,券商A分析师说:“(调整价格指数后)实际补库存开始于2016年底,大概率持续到三季度,上半年工业增加值增速将保持稳定”,这是对增长乐观;券商B分析师却指着同样的数据说:“除去PPI后,实际产成品库存仍处于低点,本轮库存周期反映出需求羸弱”,这是对增长悲观。

上面的例子只是今年不可开交的“周期之辩”中的小战场,今年对经济增长面的多空对弈是方方面面的。大家看的都是同样的数据,一方极度乐观,一方极度悲观,争论激烈之处史上罕见。归根结底,这种针锋相对源于大家用的分析框架不同。同样的输入,不一样的输出,只能说明中间的model不一样。

我们大概梳理了一下,基本上看空增长的一方,主要依赖的是地产周期框架,或者说框架模型的核心是房地产,以及地产周期所带动的一系列信贷,利率与价格周期。整个框架典型的分析起点是找到地产周期的高点与低点,然后基于地产是周期之母依次类推:地产周期见顶之后,不久地产投资也会见顶回落,固定投资也会回落,工业品价格也会回落,企业利润也会回落,总之就是各种泥沙俱下和不可抗拒。

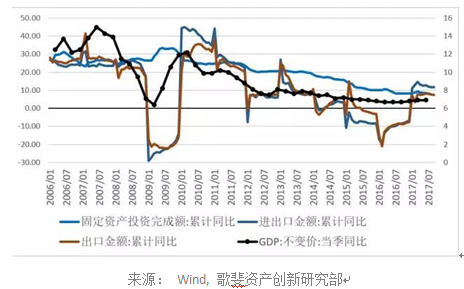

这次看空一方从去年Q3看到地产周期的高点后就不断看空,后面的事我们也知道了,就是一直被后续数据无情打脸,越挫越勇。从下图我们可以看到,这次画风不一样在哪里,按照09年以来三次地产周期来看,前两次确实,销售面积见顶后,GDP和企业利润也相继见顶下行;然而这一次,工业企业利润增速在地产数据见顶后不仅不回落,反而是在两个季度后创出多年新高,直到现在同比仍维持在高位,而GDP则更不用说了,已经连续四个季度和地产数据负相关。

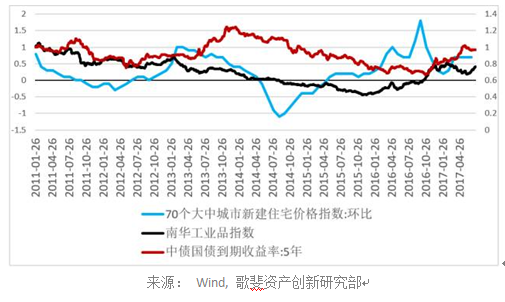

地产框架这次出了什么问题?可以说无论是逻辑还是历史经验都无懈可击,但这次该框架面对两大新挑战:2016年以来渐入佳境的供给侧去产能政策和金融严监管政策。

在严监管政策之下,按照地产框架,地产见顶后不久,利率也会见顶下行,但这次,由于国家坚决推进金融去杠杆政策,防范金融风险,利率不降反升。

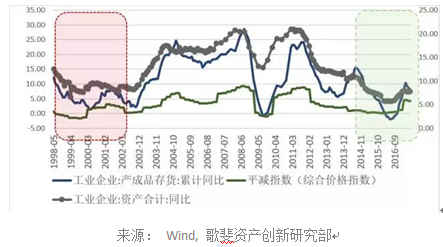

单一框架的局限性还体现在不仅可能漏算新增变量,还可能因为过于关注短期规律,忽略长期规律。今年以来企业利润之所以颇具韧性,没有受到太多地产周期下行的影响,在于另一个比三年一次地产周期长的多的产能周期正在发挥作用,支撑企业盈利能力。

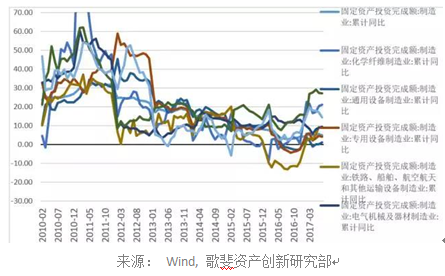

工业企业产能周期从低点到低点算,差不多20年一次。当前我们正处在产能周期的底部位置,上次产能周期处于类似的阶段,还要追溯到1999~2002年那段时期。综合今年的情况,我们可以说,产能周期底部向上的力量,有效地抵消了地产周期顶部向下的力量。上图我们可以看到,工业企业产能过剩的局面已经得到了极大的改善,不仅仅是因为2016年以来的供给侧去产能政策,还有2011年以来就一直在起作用的市场去产能,大量的过剩领域企业得到出清,市场集中度上升,开工率上升,对企业盈利形成强势支撑。

框架局限这一痛点是任何人很难避免的,毕竟,新的外生变量可能每年都有,新的核心矛盾生成太快,导致既有的分析框架极易过时。

痛点二:数据局限

数据局限是框架局限之外,容易导致我们资产定价判断失误的第二大原因。仍以今年的周期之辩为例,对经济增长的误判还因为分析师无法时刻做到对数据宇宙的全局观测和实时分析,棋盘上总有数漏的棋子。

例如,去年判断今年衰退的许多人,也许他们看到了投资持续回落,但却没有看到外贸的意外复苏。显然,推动增长的三驾马车,算漏一架导致的偏差可能是极大的。

宏观数据宇宙现在越来越庞杂,充满了各种总量与结构数据,今年即使投资总量数据判断正确,但有时奈何总量数据一个故事,结构数据另一个故事?如果我们把投资数据分行业拆开,可以看到代表中国制造未来的高端制造,包括通用设备,专用设备,船舶铁路航天航空设备,电子,电力电气,仪表仪器等中游制造业的投资正在强势复苏,按照结构经济学资源配置利率,资本向高效率领域流动,会以提高全要素生产率的方式,支撑经济增长。

面对痛点,歌斐的解决方案

可以看得出,宏观策略的两大痛点,框架局限和数据局限,是根植于资产择时这一策略优势本身的,过去现在和未来可能都会长期困扰交易者。在这里我们提一个解决方案,具备回避上述弊端的潜力。

1、不依赖单一数据

首先,面对数据局限,我想大家都知道不能依赖单一数据,尽可能收集更多的数据,尽可能剔除噪音是努力的方向。但是即使做到多数据对照,可能也难以避免矛盾数据的困扰,即使有综合矛盾数据的能力,以一人或几人之力也难以实时做到对数据海洋的全局跟踪。

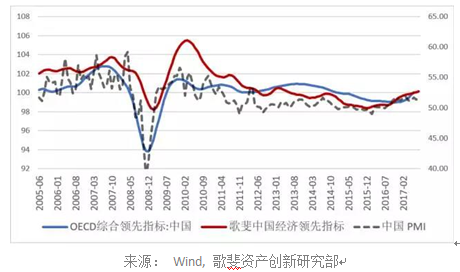

因此歌斐公开市场数据部与研究部一起,以Fintech手段构建综合指标并实时监控,同时应对全局跟踪问题与矛盾数据的去噪问题。综合指标合成各维度多频率数十条关键数据,让噪音互相抵消,使信号脱颖而出。以周期之辩中中国增长争论为例,歌斐经济领先综合去年以来一直处于上升状态,捕捉到了中国增长的真实趋势。

2、不依赖单一框架

其次,面对框架局限这一更大的困扰,歌斐的应对是:摒弃容易过时的复杂框架,只依靠最朴素的极简框架,在不同历史时期找到不同分析框架的最大公约数。

以股票资产为例,歌斐资产以增长与金融市场流动性二元极简框架总结其长期稳定运行模式,将可得数据全部以这两大类进行分类入框,并构建综合指标,长期来看即使发展阶段,政策阶段不同,但两条综合指标对A股这类资产一直具备极强的解释力。

歌斐一直清醒地认识到,宏观策略领域可能有更好的方法,但是没有绝对的正确,痛与焦虑是宏观投资的常态。