《诺亚财富发布2018年上半年公募基金投策报告》:浪里淘金,积极把握

公募基金投资策略核心内容:

1、权益类产品:市场震荡向上,建议积极参与权益类产品。推荐择股能力强、风

格均衡的主动管理型基金,以及金融、通信、环保等主线的主题类基金。

2、固收类产品:监管底线明确,政策影响趋弱,可以开始适当加仓固收类产品。

而货基预计收益率将会下滑,可以作为现金管理工具使用。

3、QDII 产品:海外经济体继续复苏,推荐亚太、欧洲、新兴市场股基。贵金属和

原油主题也存在投资机会。

2017年12月12日,诺亚控股有限公司(下称“诺亚财富”)发布了2018年上半年投资策略报告。报告就宏观经济、私募股权、A股市场、公募基金、私募证券基金、类固定收益、房地产、海外宏观、海外另类资产等九大板块做了深入研究和详尽数据分析,给出了合理资产配置建议。

在公募基金方面,诺亚财富认为:2017年市场资金面一直处于中性偏紧状态,利率居高不下,货币基金的收益与利率正向相关,兼具稳定性与流动性的货基吸引了大量资金进入,是拉动公募基金规模增长的主力,而其他类型的基金规模增长较小。但是流动性新规生效后,对货基的投资者结构、资产集中度、流动性资产等均提出了较严格的要求,未来摊余成本法计价的货基规模受到严格限制,浮动净值计价的货基对投资者的吸引力有限,故而货基高速扩张的趋势将会结束,未来规模将趋于稳定。

诺亚财富研究部基于以上认识分析指出,国内A股市场震荡向上,建议积极参与权益类产品,推荐择股能力强、风格均衡的主动管理型基金,以及金融、通信、环保等主线的主题类基金,另一方面可以开始适当加仓固收类产品,货币基金预计收益率将会下滑,可以作为现金管理工具使用。国外方面,海外经济体继续复苏,推荐亚太、欧洲、新兴市场等QDII 产品,贵金属和原油主题也存在投资机会。

回顾2017年,QDII 基金再度成为年度表现优异

继2016 年的优异表现,2017 年以来,QDII 基金再度成为表现优异的基金类型,主要是因为美股和港股今年均迭创新高,而QDII 基金中大部分资产主要投资集中于这些市场,故而业绩明显受益。

国内市场,A 股年内走势分化,大盘震荡上涨,而创业板剧烈波动,各主题板块轮动,基金行情也是此消彼长,轮番上阵之后,大部分权益类产品业绩表现理想;债市经过年初的调整后,监管政策的收紧对债市形成的利空慢慢减弱,利好因素逐渐增多,债市趋稳,债基年内也取得了正收益,但是收益率不及货基。

图1:各类基金业绩年内整体反弹,各类型基金加权平均收益率(%):

2018年公募基金如何配置?

基于对2017年各产品的分析,我们判断2018年上半年公募基金投资策略如下:

1、 权益类产品:市场震荡向上,建议积极参与权益类产品。推荐择股能力强、风格均衡的主动管理型基金,以及金融、通信、环保等主线的主题类基金。

当前,市场仍倾向于业绩和盈利,A 股市场震荡上行伴随着业绩的回暖,故而市场估值水平仍然较低。

展望明年上半年,经济基本面保持向上的态势,带动企业盈利端改善,尤其是主板上市公司盈利复苏明显;货币政策继续保持中性,并且央行开始定向降准,预计资金面不会进一步收紧;监管边际趋缓,市场风险偏好回升;整体而言,股市震荡向上的行情将会继续,市场风格也趋向均衡。

故而,我们认为权益类资产中长期的投资价值正在体现,建议风险偏好较高的投资者可以积极参与市场行情。

2、 固定收益类产品:固收类产品监管底线明确,政策影响趋弱,可以开始适当加仓固收类产品。而货基预计收益率将会下滑,可以作为现金管理工具使用。

当前央行维稳态度明确,市场充分预期下,监管政策对债市的影响逐渐弱化,展望后市,虽然利率持续盘整,震荡格局延续,但是债市整体环境较前期好转,市场情绪转暖,可适当加大配置。信用债方面,考虑未来金融去杠杆和实体去杠杆会继续推进,在较长时间内应坚持低风险偏好策略。

3、 QDII 产品:海外经济体继续复苏,推荐亚太、欧洲、新兴市场股基。贵金属和原油主题也存在投资机会。

全球经济持续复苏的趋势延续,QDII 投资需维持多元化、分散化。美股今年迭创新高,但是未来上涨驱动力走弱,美国税改取得实质性进展,但是未来政策仍有可能受阻,建议谨慎持有美股QDII。

港股今年表现优异,未来基本面继续向好而估值低于其他全球主要市场,有利于继续吸引各路资金加入,港股向上的逻辑并未打破,建议可继续配置,但是需要关注美联储缩表等引起的市场情绪的变化和带来的流动性风险。

此外,美元走弱,美国贸易保护主义升温、地缘政治风险加剧等不确定性催生避险需求,以及资产配置的需要,建议投资者继续参与黄金基金等避险资产,原油基金也可以波段性操作。而QDII 的赎回时间比国内产品更长,不适合短期炒作,故而需要谨慎考量。

公募FOF 大幕拉开,资管行业酝变局

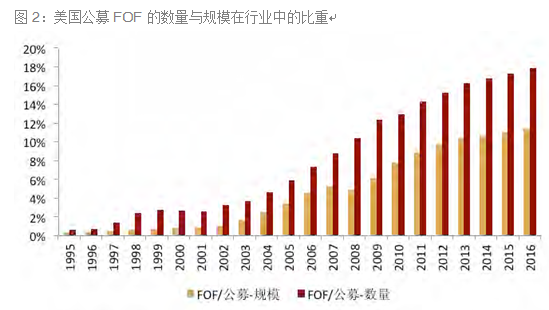

继二季度养老金入市之后,三季度首批公募FOF 获批,公募投资又添新模式。从美国公募FOF 发展的经验看来,1995 年至今,除了2008 年金融危机期间FOF 规模占比略降之外,其资产规模在整个公募行业中的占比呈上涨趋势,截止2016 年底,公募FOF 的行业数量占比约为18%,规模占比约为11%。若据此推算,我国公募FOF 也将有万亿的市场空间。

同时,由于FOF 面临双重收费的问题,管理人或将选择费率较低的指数型基金来实现资产配置。长期看来,公募FOF 与被动投资或将齐头并进,引领资产管理行业的新业态。

图2:美国公募FOF 的数量与规模在行业中的比重

资料来源:Wind、诺亚研究