《诺亚财富发布2018年上半年私募证券基金投资策略报告》:积极配置,主动管理

私募证券基金投资策略核心内容:

1、建议投资者在当前积极配置优秀的私募股票基金;

2、低风险中低收益需求的投资者可以适当配置优秀的私募债券基金;

3、建议更多关注基金经理的投资理念、投资策略和长期表现,不被短期表现干扰;

4、组合基金多元化配置资产和策略,根据市场风格和管理人等变化对子基金和基金经理进行主动管理,是高净值人士的重要选择。

诺亚控股有限公司(下称“诺亚财富”)日前发布2018年上半年投资策略报告。报告就宏观经济、私募股权、A股市场、公募基金、私募证券基金、类固定收益、房地产、海外宏观、海外另类资产等九大板块做了深入研究和详尽数据分析,给出了合理资产配置建议。

就私募证券基金而言,诺亚财富研究部认为, “关于随着A 股的震荡上行,私募股票基金发行将继续回暖。A 股当前仍处于低位区域,配置优秀的私募股票基金,中长期可以获得较好回报。利率债收益率步入高位,部分私募债券基金具有配置价值。”

就私募证券基金而言,诺亚财富研究部认为当前可以积极配置优秀的私募股票基金,并采用多元化配置策略规避风险。根据市场风格和管理人等变化对子基金和基金经理进行主动管理,更多地关注基金经理的投资理念、投资策略和长期表现,不被短期表现干扰。

私募股票基金回暖,组合投资依然重要

头部经理人优势越加凸显

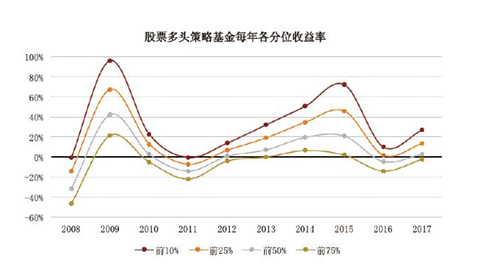

随着A 股大盘指数震荡上行,股票多头策略基金2017 年3 季度发行数结束了此前三个季度大幅下降的趋势,有小幅回升。基于对未来A 股震荡上行的判断,预计私募股票基金发行将回暖。

在2017 年的结构性牛市行情下,不光是个股分化,股票多头策略基金的分化也开始扩大。

预计这一趋势将延续,头部管理人/ 基金经理在业绩上的优势将愈加显著。

数据来源:诺亚研究收集整理

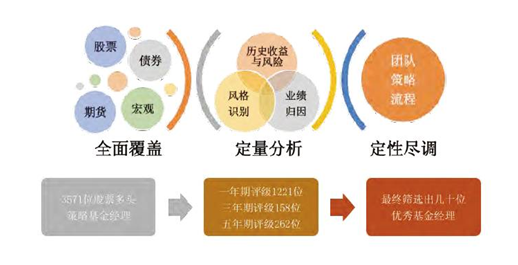

私募证券基金市场上,基金经理之间的业绩分化比较大,尤其在市场由低位上升的过程中,这种分化会扩大。因此必须配置优秀的基金经理。

寻找优秀的基金经理,首先是通过定量的方法筛选出历史表现优秀的;接下来进行业绩归因和风格识别等研究,并判断其优秀的历史业绩哪些来自能力、哪些来自运气;之后通过对团队、策略、流程等的细致调研考察,判断其投资能力是否可持续、未来历史业绩和表现周期如何。

我们如何筛选出优秀的基金经理?

数据来源:诺亚研究

寻求长胜将军

选好经理人之后,建议持有三年以上

对于投资者来说,一方面,不能仅仅因为某基金经理过去短时间内业绩优异就轻易投资;

另一方面,更重要的是,配置了长期优秀的基金经理之后,不要因为某段时间业绩落后市场就轻言放弃。

对包括巴菲特在内的历史上伟大的投资者/ 基金经理的研究可以发现,从5 年、10年的滚动收益率来看,他们都显著优于市场;但如果看每年的业绩,他们总有低于市场(甚至严重低于)的年份,甚至连续两三年低于市场。

全球2000 ~ 2010 年,业绩位于前1/4 的优秀投资经理,几乎都有三年的低迷期,业绩位于后一半;79% 的人有三次业绩位于后1/4 ;47% 的人有三次业绩位于后1/10。中国2007 年至今,任意一个季度开始跨度三年的时间里,业绩排名市场前1/4 的私募基金经理,在期间每个半年都处于市场前1/4 的概率平均只有41%。因此,我们要寻找的是在长期有较高胜率的“长胜将军”,而非苛求基金经理成为“常胜将军”。

长期优秀者不可避免地出现短期落后的原因在于,所有的投资策略都有其表现周期。进一步看,这源自股票的价格与价值的短期错位与长期回归。

对全球股票的长期研究表明,平均来看,股票的未来盈利状况与其未来股价表现之间的相关性在短期内并不明显,3 年以上相关性开始加强,在5 年左右达到最强。

正如前面所说的,股市的收益主要来源于盈利增长。因此,如果配置了长期优秀的基金经理的基金,应该持有多久?我建议至少3 年以上。即使期间有波动,但最终我们会获得由股票盈利增长带来的基金确定性回报。

数据来源:诺亚研究收集整理(统计时期为2007 ~ 2017 年)

高买低卖,频繁申赎

是造成基金亏损的关键原因

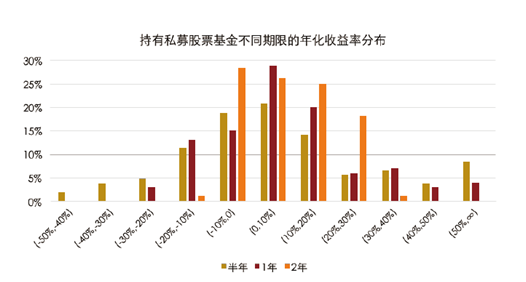

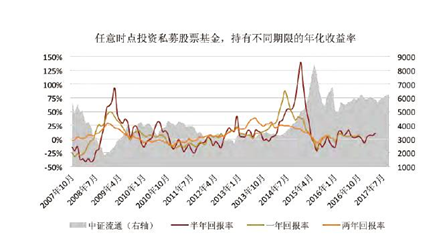

股指处于低位是投资私募股票基金的好时期。此时投资并耐心持有,中长期大概率获得较好的回报。这已经在历史上被反复验证。

最近两年来看,以私募股票基金平均收益率来衡量,2015 年8 月以来任意时点投资并持有2 年,或者2016 年2 月以来任意时点投资并持有1 年,都获得了正收益。而持有半年则面临较大的不确定性。

显然,随着持有期的延长,获得正收益的概率更高。但现实的情况是,非专业投资者往往高买低卖,并且频繁申赎。

数据来源:诺亚研究收集整理

主动管理的组合基金(FOF、MOM)可以根据市场风格的变化来调整子基金/ 管理人的配置,降低波动以及亏损的概率,获得更具确定性的回报。而减少亏损是资产组合长期稳健增长的关键。

数据来源:诺亚研究收集整理

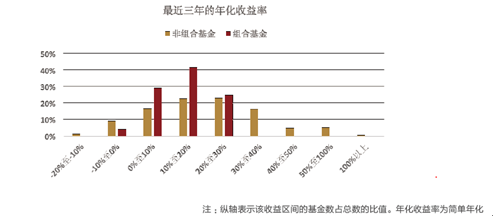

统计最近三年组合基金与所有股票策略的单基金的累计收益率,可以清晰看到,尽管前面提到的长期持有显著降低了亏损概率(也有幸存者偏差的影响),但组合基金可以进一步显著降低亏损概率,获得更加稳健的回报。