《诺亚财富发布2018年上半年海外投资策略报告》:全球经济复苏持续,中国经济更显稳健

2018上半年海外投资策略报告核心观点:

1、预计全球经济同步复苏的势头将在2018 年上半年持续。

2、具体资产上,继续看好欧洲和亚太地区权益类市场的表现。

3、主要风险来源于不稳定的地缘政治对于经济复苏和资产表现的冲击,发展中国家主要风险来自于房地产泡沫,发达国家主要风险来自于股票泡沫。

作者:诺亚香港 夏春、郑嘉创、杨轶婷

编辑:诺亚品牌市场中心 徐海慧

诺亚控股有限公司(下称“诺亚财富”)日前发布2018年上半年投资策略报告。报告就宏观经济、私募股权、A股市场、公募基金、私募证券基金、类固定收益、房地产、海外宏观、海外另类资产等九大板块做了深入研究和详尽数据分析,给出了合理资产配置建议。

就海外市场而言,诺亚财富预计,全球经济同步复苏的势头将在2018 年上半年持续。具体资产上,继续看好欧洲和亚太地区权益类市场的表现。主要风险则来源于不稳定的地缘政治对于经济复苏和资产表现的冲击,发展中国家主要风险来自于房地产泡沫,发达国家主要风险来自于股票泡沫。

预计美国税改方案将在2018年开始实施。考虑到美国税改执行的经济环境与当年里根时代经济学面对的经济环境有很大的差异,我们认为税改带来的经济刺激效果并不会有共和党期望的那么大,而资本市场早已经消化掉美国税改方案中的大部分利好消息,剩下的主要不确定性来自于国家之间的竞争性减税政策。资本市场的表现将更多取决于企业实际盈利表现,以及全球主要经济体在货币政策上的不同步性带来的影响。相对2017年各类资产在低波动环境下实现了超过以往多年的平均业绩,我们预计资本市场在2018年上半年的波动将显著加大,投资者需要更加注重多元化资产配置,特别是增加低波动率资产配置,这类资产往往在市场波动环境下业绩更加优秀。

全球经济复苏持续 经济活力增强

全球经济总体复苏在2017 年得到了普遍的认同,实际上,用与GDP 高度相关、而频

率更高的采购经理人指数(PMI)来衡量,全球主要经济体的复苏已持续一年多。

考虑到2008 年金融危机之后,全球经济复苏的速度相对历史而言较慢,但发达经济体在复苏过程中较好地解决了家庭负债杠杆过高,而新兴市场解决了过剩产能的问题。目前的经济复苏已经不再依赖于“量化宽松”的货币政策,而转为以制造业、服务业和外贸业的内生良性增长驱动。同时,美国从宽松货币政策转向宽松财政政策的改革方向,将减少宏观流动性收紧带来的负面冲击。因此,诺亚财富研究部预计,全球经济同步复苏的势头将在2018 年上半年持续。

国际货币基金组织在2017 年10 月公布的最新全球经济展望,认为全球经济活动的回升力度在继续增强。2016 年全球经济增长3.2%,为全球金融危机以来最低水平;而2017 年全球经济增速预计上升至3.6%,2018 年上升至3.7%。这不仅高于2008-2017年年均的3.3%,还高于1980-2017 年历史平均的3.5%。

据一份来自麦肯锡的高管调查发现,在预计全球经济未来6 个月的变化上,48% 的企业高管认为经济表现将会更好,34% 的企业高管认为表现持平,而认为经济表现变差的比重则下降到了19%。

风险关键词:发展中国家房地产泡沫 发达国家股票泡沫

麦肯锡调查同时显示,全球高管对于未来12 个月全球经济增长的最大风险集中在不稳定的地缘政治上,除了我们一开始提到的货币政策的不同步和竞争性减税政策的影响,美国和朝鲜在核问题上的冲突、意大利大选和欧洲民粹主义,以及拉丁美洲的政治领导人更替,同样是影响经济复苏和资产表现的主要因素。

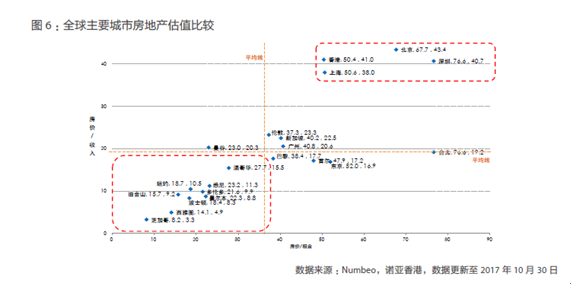

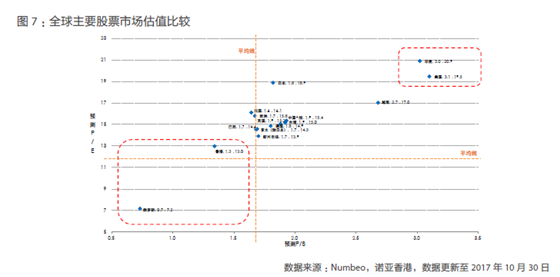

目前,发展中国家的高管主要担心房地产泡沫,而发达国家主要担心股票泡沫。这种担心与数据显示的不同地区房地产和股票的估值水平是一致的。诺亚财富建议投资者在进行全球资产配置时,适当减少发展中国家的房地产和发达国家的股票配资,同时可以增加发展中国家的股票和发达国家的房地产配置。

在金融危机后包括中国在内的全球主要经济体都实施了大规模的量化宽松政策后,发达国家的股票创下新高,但房地产只是大体恢复到金融危机前的水平。不过在中国的情况只是房地产价格创下新高,但股票市场表现还远低于金融危机前的水平。从房地产的估值,无论是房价收入比,租金收入比还是房租收益率等指标来看,中国内地一线城市和中国香港处于全球高水平,反而是美国、加拿大和澳大利亚的主要城市房地产的估值仍然处于合理空间。

从股市估值的跨国比较来看,美国、印度处于估值过高的水平,但亚太除日本,新兴市场、中国香港的估值仍然具有吸引力。如果比较各主要经济体股市在目前的估值和过去15年的历史表现相比,日本和亚太股市(包括A股和港股)的估值水平合理,欧洲股市略高于历史平均水平,而美股则已经超过了过去15年估值的最高点。

个人合格投资者如何配置全球资产?

? 美国:股市关注信息科技、医疗健康及消费品

2018 年上半年,全球经济复苏持续,海外需求有望进一步提振美国经济,美国经济内部需求的主要支撑力量来自企业盈利优于预期,就业市场持续向好。

由于资本市场早已经消化掉美国税改方案中的大部分利好消息,剩下的主要不确定性来自于国家之间的竞争性减税政策。资本市场的表现将更多取决于企业实际盈利表现,以及全球主要经济体在货币政策上的不同步性带来的影响。

2017 年至今涨幅较高的板块是信息科技和医疗健康,2018 年诺亚财富在美股中依然看好这两个板块以及消费品板块。

欧洲:看好股市金融板块和消费板块

欧洲经济稳定增长,恢复势头甚至好于全球,将在2018 年上半年继续温和增长。

诺亚财富研究部继续看好欧洲股市,尤其是金融板块和消费板块。凭借稳定的经济增长和各国大选落下帷幕的稳定期,欧洲企业盈利增长比美国更为强劲,但相比之下估值较美国更为便宜,今年欧洲股市涨幅落后美股,在宽松货币及基本面持续向上的带动下,预期之后还会有修复上涨的机会。

? 亚太及新兴市场:中国更显稳健 比较优势凸显

国际货币基金组织在2017 年10 月公布的最新全球经济展望,预测新兴市场有望在2018年实现4.9%的经济增长,高于4.5% 的历史平均水平。值得注意的是,2018 年印度经济增长预期被大幅下调,巴西、俄罗斯和南非的经济增速预期均低于2%,而与此同时中国经济增长更显稳健,经济增速不断获得上调,因此,在新兴市场内部,中国的比较优势进一步凸显,有望获得全球资本的持续青睐,不过,在2018年货币中性偏紧,金融监管政策从严的背景下,我们预计A股在2018年前期出现波动增强,后期趋于缓慢升势的可能性较大。我们非常看好中国进一步开放资本市场对于A股的长期正面影响。

综合考虑,由于环球经济的复苏,新兴市场经济反弹,中国经济的稳定和去杠杆给投资者信心,以及估值相对较低的背景,2018 年上半年继续看好包括中国香港和中国在内的亚太地区股市表现。

诺亚财富研究部认为,投资人担心的“金融危机每隔十年重复”的观点其实并没有经济上的实质依据。考虑到2017 年全球股票涨幅甚大,2018 年上半年股市向上发展的空间将变少。估值合理,同时企业盈利增长理想的市场将得到更多的发展空间。

虽然说2018 年上半年主要股票和债券市场出现向下大幅调整的可能性并不大,但是资产双向波动性将明显增加,资本市场重现均值回归的可能性很大。在这种环境下,做好多类资产的配置,进一步分散原来较为集中的投资策略变得非常重要,我们推荐投资者配置一些波动率较低的资产,他们往往在市场波动环境下有更好的表现。