怕疼治不了病——数量松宽、去杠杆和经济复苏

本文作者:许小年(中欧国际工商学院经济学、金融学教授),方毅(阳光资产管理宏观研究员)

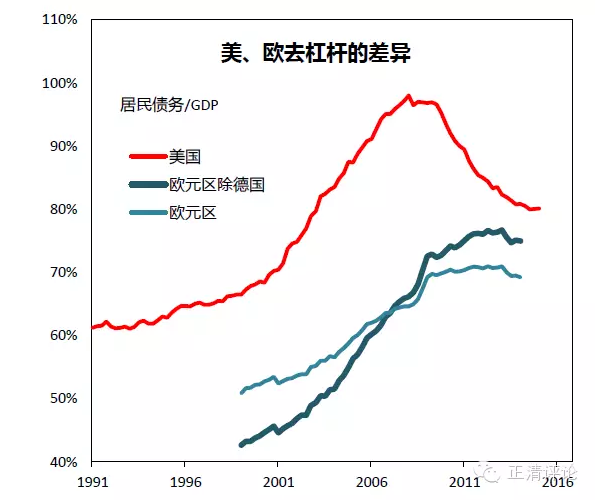

经历了2008年的国际金融危机,世人痛切地认识到高杠杆即高负债的危害,也看到危机之后各国经济的恢复,和去杠杆的进程密切相关。美国经济走上了持续复苏的道路,欧洲国家特别是南欧诸国则不同程度地仍在为债务所困扰,最为脆弱的希腊已沦落到政府破产和金融体系瘫痪的地步。导致如此鲜明反差的,是欧洲、美国两大经济体去杠杆的快慢。美国的负债率(居民负债/GDP)已回落到历史趋势线,而欧元区依旧停留在2008年的水平上,排除德国后的负债率甚至还有所提高(图1)。

图1:美、欧“去杠杆”的差异

数据来源:美联储,欧洲中央银行,我们的核算

去杠杆和经济复苏的关系看上去是宏观问题,要害却在微观层面上。众所周知,企业负债过高会造成现金流的紧张。债务的还本付息代表持续的和刚性的现金流出,如果没有充足的现金流入,就要发生俗话所说的“资金链断裂”,企业倒闭的风险急剧上升。不仅如此,当家庭和企业负债过高时,金融机构预期还款的困难,收紧甚至停止信贷,发生人们熟知的“惜贷”现象。惜贷意味着债务人不能借新还旧,现金流雪上加霜,由此而加速债务危机的爆发。适当的负债率——无论用负债对收入还是负债对资产之比衡量——是金融机构进行正常信贷业务的前提,也是家庭、企业和国民经济健康运转的必备条件。

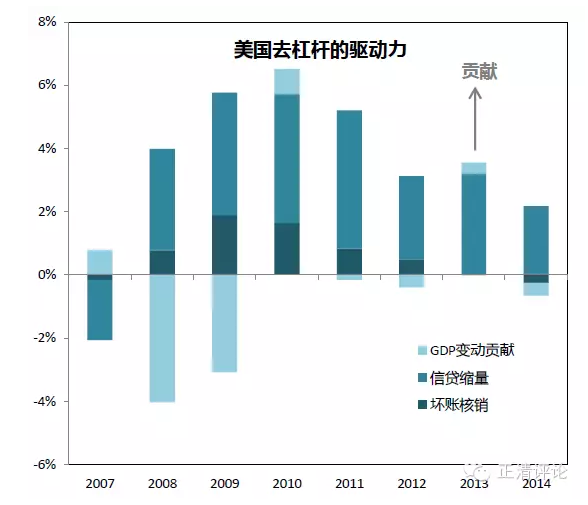

相对欧洲,美国经济更快复苏,原因正是更快的去杠杆化。美国的居民负债/GDP比率已从2008年100%的峰值,回调到2014年的80%;欧洲的负债率则长期在高位徘徊。那么美国去杠杆较为顺利的原因是什么?因为美联储率先推出“量化松宽”的政策吗?非也,起码也是不尽然。

我们在这篇短文中试图分解美国去杠杆化的贡献因素,从如下的计算公式入手,找出了负债率下降的主要原因,一是金融机构的信贷收缩,二是坏账核销。

债务存量(t)= 债务存量(t-1)+ 信贷净增量(t)-坏账核销(t)

注:公式中的t代表今年,t-1代表去年。

图2、美国去杠杆的因素分解

数据来源:美联储,我们的核算

从图2可见,坏账核销对2009和2010年美国家庭部门的去杠杆起到了显著的作用,而信贷缩量即信贷净增量的下降则是2008年以来去杠杆的主要动力。需要说明的是,在2008和2009两年中,GDP对去杠杆的贡献是负的,GDP的萎缩在相当大程度上抵消了债务存量的显著减少,致使居民负债/GDP比率只出现了轻微的下降,尽管那两年减少负债的力度实际上是非常大的。

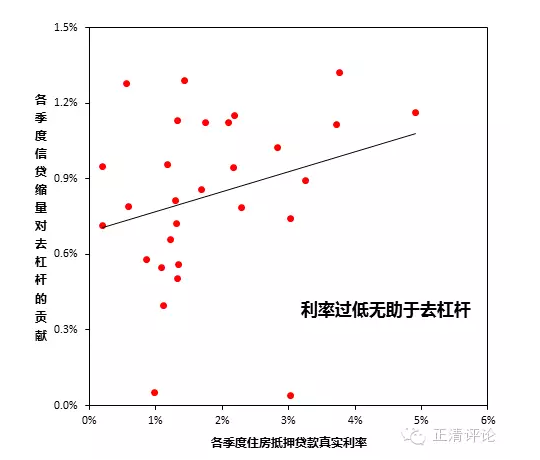

货币政策在去杠杆的过程中扮演了什么角色?显而易见,利率对公式右边的第一和第三项没影响,仅影响第二项信贷净增量,即当年新增信贷减去当年偿还信贷。从逻辑上分析,数量松宽政策下的低利率应该刺激信贷需求,因而增加了当年债务存量,也就是对去杠杆的贡献为负。另一方面,低利率有助于现金紧张的美国家庭偿还债务,降低信贷净增量,对去杠杆的贡献为正。考虑到如下的事实,我们还要对这个可能的正贡献打个折:即便没有数量松宽,较高的利率令更多的美国家庭因还款困难而违约,则上面公式中的第三项上升,同样可以降低杠杆率。数量松宽的意义与其说是金融和经济的,不如说是人道和社会的,它或许使一些“边际”家庭摆脱了破产的厄运。

由于缺乏当年新增和偿还信贷的分类数据,进一步的分析只能围绕信贷净增量展开。图3表明,家庭需求疲软导致信贷净增量下降;如图4所示,银行收紧信贷标准也减少了信贷净增量;这两个因素都促进了美国的去杠杆化。有意思的是,利率越低,信贷净增量越高(见图5),换句话说,数量松宽实际上有可能阻碍了去杠杆!

图3、家庭需求疲软导致信贷净增量下降

注:“信贷需求”是来自联储贷款经理人调查,经过标准化处理。该指标为正时,代表信贷需求强,负则相反。

数据来源:美联储、我们的核算

图4、银行收紧信贷标准也减少了信贷净增量

注:银行放贷意愿是来自联储贷款经理人调查,经过标准化处理。该指标为正时,代表银行放贷意愿高,负则相反

数据来源:美联储、我们的核算

图5、低利率无助于去杠杆

注:真实利率是按“15-year fixrate mortgage”减去国债隐含的长期通胀预期

接下去我们要问:为什么在金融危机后,家庭的贷款需求疲软?因为按揭抵押品的价值已随房价大幅下跌,银行要求债务人补充抵押品,家庭的现金流更加紧张,哪有可能举借新债?与此相类似,银行收紧信贷标准,或者由于企业和家庭客户的负债过高,银行不敢再贷;或者银行自己的资产负债失衡,没有能力再贷。无论何种原因所致,信贷缩量的结果都是实体经济的衰退。

若想经济复苏,银行必须发挥正常的功能,而银行恢复信贷的前提又是去杠杆,降低家庭、企业以及银行自身的负债率。去杠杆的过程是痛苦的,几乎所有的人都要为之付出代价,特别是居民部门。美国居民的总资产由2007年的81万亿美元跌至2009年的65万亿,蒸发了20%,其中房产价值缩水30%。次按危机爆发以来,累计约400百万家庭失去了自己的房屋(图6)。实体经济中的资产贬值对应银行的坏账,2008年至今,已有513家存款类金融机构倒闭,银行系统累计核销坏账过万亿美元。不仅直接成本巨大,去杠杆的间接成本同样惊人,银行收缩信贷引起经济衰退,2008年美国经济萎缩了2.8%,2009年零增长。在经济衰退中,失业率迅速上升到超过9%,直到2011才看到持续下降的希望。

图6:美国住房自有率自05年的高点持续下降,意味着大量家庭失去自有住房

注:美国大约有8000万户家庭,住房自有率每下降1%,意味着80万户家庭失去自有住房

数据来源:CEIC

欧元区的去扛杆迟迟没有进展,我们猜测,可能是在福利国家的惯性思维支配下,欧洲人失去了面对现实和承担损失的勇气,宁可相信欧洲央行的“无痛疗法”,而不愿动手清理经济和金融体系中的不良资产。精明的政客看透民众的怕疼心理,搬出印钞机,再由学者给吗啡另行冠名为“数量松宽”,一个玄妙到难以理解恰又可产生神奇幻想名字,用精神按摩换取上台必需的选票。在犹豫和拖延之中,希腊的政府财政破产了,紧接着的会是法国和意大利的希腊化吗?

中国自2009年以来执行了以“4万亿”为符号的拉动内需政策,作为一个后果,中国经济的负债率迅速上升。在显而易见的地方政府债务违约可能性面前,财政部以国家信用为支持,于2015年初推出了债务置换计划,推迟地方政府债务的偿还时间,并由中央银行进行了部分的货币化。从短期来看,这些旨在缓解燃眉之急的权宜之计是必要的,但包括政府在内的中国经济整体负债率并未因此而降低,去杠杆如何破题,仍有待观察。

近期有舆论建议仿效美联储和欧央行,进行大规模的“数量松宽”也就是超发货币,以及制造“国家牛市”,促进股权融资,降低企业和政府的负债率。我们从美国的案例已经看到,数量松宽未必有助于去杠杆,企业、金融机构和政府的资产负债表重整是无法回避的,在去杠杆的过程中,经济增长也会进一步放缓。至于股市融资去杠杆,为一似是而非的说法,因超出了本文的范围,留待后续文章分析。

图是由2008年以来的信贷缩量、利率数据编制

数据来源:CEIC、我们的核算图是由2008年以来的信贷缩量、利率数据编制

数据来源:CEIC、我们的核算