2017股市展望:全球黑天鹅压境 A股能否独善其身?

2016年全年的主题似乎都绕着黑天鹅打转,英国脱欧震动全球市场,美国大选更是戏剧性收场,一连串“无常理牌路”不仅让分析师手撕数份报告,也让各大股市杀个措手不及。

落点中国股市,2016年年初沪深300开盘报3725.86,2月份大盘筑底触及2821.22点后,三阶梯式震荡小幅上涨,一路回归3000点大关,截至12月29日收盘报3297.76,跌428.1点,累计跌幅11.5%。三大指数自11月29日以来更呈下行趋势。反观美股及欧洲各重要指数走势向好,A股指数皆呈背离状。

在全球经济与政治不安下,秩序拐点悄然来临。展望2017年,五大黑天鹅或破湖而出:欧盟政选之乱、美国经济周期魔咒、全球流动性拐点、新兴经济体危机以及全球化倒退。黑天鹅不断压境,A股能否独善其身呢?

莫慌后方解禁大军

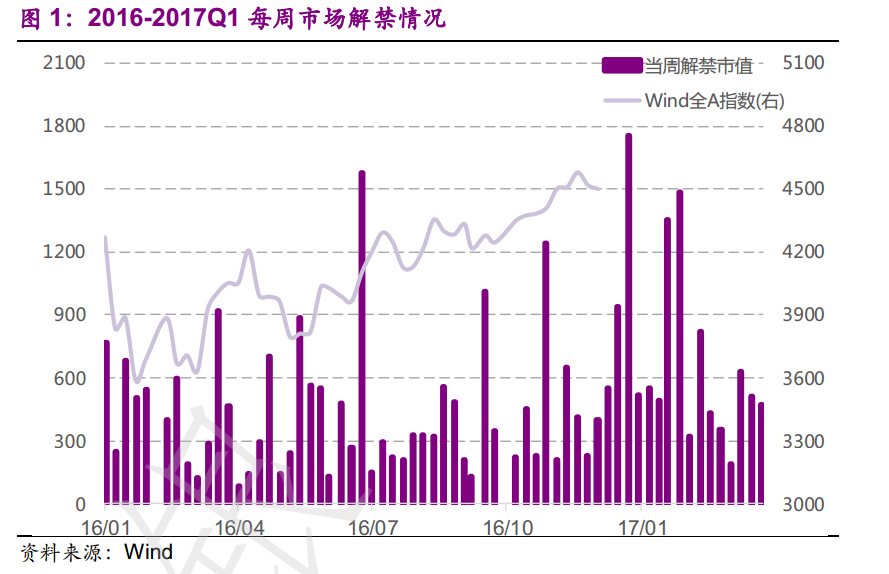

本月与2017年1月将迎来解禁高峰,国金证券曾做出预算称,两个月解禁规模分比为3742亿元、4407亿元,均为当年解禁规模最大月份。对比年内前11个月月均1720亿的平均解禁市值规模,12月与1月解禁金额规模均在两倍以上。

两月中,均后两周解禁规模较大,其市值分别占目前市场月均成交额的2.8%和4.0%。据统计,年内最后一周沪深两市限售股上市数量达1033.99亿股,以上周五收盘价计算,解禁市值为1694.08亿元。

值得注意的是,下周61家面临解禁的上市公司限售股中,分众传媒(002027)的解禁市值最大,解禁股数量为30.36亿股,占总股本比例为34.75%,解禁主要对象是7家QFII机构,以最新收盘价计算,解禁市值达425.35亿元,占比近三分之一。

(数据来源,WIND统计,光大证券)

自2016年初,证监会推出承接18号文件的证监会1号文件《上市公司大股东、董监高减持股份的若干规定》,以及沪深证券交易所1月9日发布的关于落实一号文相关事项的通知以来,大股东减持行为有序得到开放,市场接近开始回归正常节奏。其中直接决定或影响当前市场减持行为的内容有三条:首先,区别对待二级市场增持解禁与流通解禁;其次,遵循“以信息披露为中心”的监管理念,设置大股东减持预披露制度;最后,根据各种股份转让方式对市场的影响,划分不同路径,引导有序减持。

据Wind数据显示,截止12月28日收盘,沪深股市2016年共有225家公司发行IPO,实际募集资金达1381.43亿元。与此相比,全年共725家发行定增,实际募集资金达14847.7亿元,是IPO募集资金的十倍有余。

光大证券表示,从当前十点到农历新年前市场限售解禁的近8000亿中,中小创占比环比提升显著。其中,12月的解禁情况主要来自中小型股票的高百分比解禁,明年1月则是中大型股票的中高百分比解禁。而究其来源,本轮解禁一半以上来自定增项目。

解禁潮带来的阵痛并非今年才起,早在2013年末,A股市场就曾因首发限售股解禁为主的逾2万亿解禁市值受到冲击。在市场信心较为薄弱的时期,如此庞大的解禁市值极有可能引发投资者对减持的担忧。光大证券认为,解禁不是影响市场的主要变量,但在弱市环境中高解禁可以抑制市场走强,同时,解禁减持行为更易发生在市场若上涨状态。

就2013年的市场情况来看,相对沪深300指数,解禁股存在显著超额收益。但纵观前11个月的解禁股表现便不发现,解禁前后10个交易日股票相对收益有涨有跌,亦可见当前炒作个股解禁的逻辑已与以往大有不同。

美股方面,纳斯达克指数与标普500指数年底收阳。其中,纳斯达克指数1月4日开盘报4897.65,28日收盘报5438.56点,全年涨幅8.61%.自6月27以来出现年中主升浪,并在11月初大选期间开启新一波上涨,从11月4日开盘5034.41涨至今年最高点位5512.37,两月间涨幅超9%。标普500指数走势如出一辙,全年涨幅10.08%。

值得注意的是,虽然因各国基本面皆有不同,走势不可能完全一致,但欧洲各国2016年各大指数走势仍有不少与美股走势高度拟合,特别表现在英国退欧及美国大选等几大重要节点上。其中,富时100全年涨幅16.23%,法国CAC40全年涨幅11.36%,德国DAX全年涨幅11.89%,stoxx欧洲50全年涨幅4.26%。亚太地区方面,日经225走势亦有较高拟合度,全年小幅收涨0.59%,澳洲标普200全年涨幅9.93%。

中国走势与全球背离为哪般

然而反观中国股市,不仅沪深300指数以跌势收尾,A股三大指数皆呈弱势。上证年初开盘首日3536.59,截至29日关盘3096.1点,全年跌440.49点,跌幅12.5%。深证成指年初开盘12650.72,截至29日关盘报10159.45,跌2491.27点,跌幅19.7%。港股方面,恒生指数全年小幅收阴,跌幅0.56%。A股11月底走势疲软,H股更是自9月以来一路走弱,与美股及欧洲各重要指数走势相比呈背离状。

时机资本(Skybound capital)首席投资官寿祺接受第一财经记者采访时表示,其实最大的分化出现在新兴市场和发达市场之间,特别是上半年到大选前,新兴市场普遍大幅跑赢发达市场,是对过去几年弱势的逆转,然而中国A股和港股则是例外。

寿祺认为,其他新兴市场在货币、股市都表现强势,和上半年美元指数的弱势有关。美元相较新兴市场货币强势已持续多年,因此美元汇率回调直接造成其他新兴市场货币的强势,使得用美元结算的新兴市场股市表现抢眼。

记者梳理历史数据发现,出现重大利空事件后往往各市场相关性会提高,相关性的最高点显示在2008年金融危机时刻;但在相较风平浪静的市场环境下,不论是债券、股票、大宗商品等各资产类别间的相关性,还是不同市场权益类资产的相关系数都会走低。

实际上美股与欧洲自金融危机以来都有较大拟合度,很大程度上是各国实施量化宽松的原因,由流动性推动,属全球现象。并非因大选后才出现高度拟合,此次大选后美股亮丽的表现则是和当地的基本面推动因素有关。

此次A股和H股的背离走势也与流动性息息相关。“年底有流动性收紧趋势,虽然有一定行的季节性,Shibor和Hibor一直处于高位,银行间市场资金比较紧张。”寿祺对记者称。

公开数据显示,今日一个月Shibor涨0.43基点,报3.2988%,创2015年7月2日以来高位,连涨36个交易日,为2006年有记录以来的最长连涨周期。3个月Shibor涨0.59基点,报3.2651%,为去年6月26日以来高点;连涨51个交易日,为2010年底以来的最长连涨周期。香港隔夜人民币HIBOR报7.46117%,较上一个交易日下跌7.72个基点,创9月份以来最大跌幅。1个月人民币HIBOR报11.257%;3个月人民币HIBOR报8.989。资金面紧张现象可见一斑。

A股、港股向哪儿走?

从近年来走势中不难看出,以往与美股联动更紧密的H股指数,如今则更与沪深300指数相拟合。从K线走势上看,恒生指数年末遇阻,全年小幅收跌于0.56%。交银国际研究部主管洪灏对第一财经记者表示,恒生指数大部分市值都在金融版块,反观全球股市,金融板块估值都较低,国有银行很难达到市净率1以上。因此当金融板块估值较大时,自然整体指数估值就被压缩。港股接下来相对A股会走好,原因包括深港通和沪港通的开通。

“H股成交量较低,与A股爆炒不同的是,香港市场投资者喜欢买入股票后等分红。” 洪灏对记者称。香港曾流行“存汇丰不如买汇丰”的股市金句,讲的正是香港银行股的高分红。洪灏进一步解释称:“买入银行股便是为了打底仓,而非用于短频交易。银行股分红率曾一度居高不下,达到5%-8%之间,因此非常抢手。”

与A股市场不同的是,除去像投资“不动产”一般长期持有大市值蓝筹股的特点外,香港股市中的僵尸公司占比远超A股。据记者不完全统计,1996家港股上市公司中,2016全年换手率小于0.01%的上市公司有61家,而换手率低于1%的共97家。换手率超过30%的公司共972家,不足上市公司总数的一半。年换手率超过100%的公司则有293家。

寿祺表示,虽然港股上市公司中真正有稳定成交的只有300家左右,但A股中也不乏有上市公司套有“伪装”,究其原因是散户参与度居高不下,加之大量小庄和散庄加入混战的缘故,因此本身是僵尸公司的壳企业,股票却未必成为僵尸股票。

“僵尸企业通常为中小盘股,H股上千亿公司众多,当系统性风险来临,虽然股价可能遭受更大波动,但其市值占比导致其对市场影响依旧有限。”无独有偶,洪灏也认为,每个市场都有僵尸企业,美国也有粉单(pink sheet),且多为市值较小的公司,因此并不是主流,也构不成主要威胁。

寿祺表示,A股和港股短期有见底趋势。洪灏则认为,总体来说2017年A股表现可能好于2016年,2017年上证综指合理交易区间在2800点至3800点,但情景概率分布很分散。股债之间的相对估值水平的历史平均值约为0.4,假设港币相对人民币升值,同时三地互联互通计划顺利展开,南下资金将抵消由于强势美元导致的香港市场的资金流出。同时,A股正逐步接近超卖区域,但与历史先例相比,泡沫破灭后的修正尚未完成。

东兴证券认为,特朗普上台后的政治主张不确定性及欧盟主要经济体大选可能造成民粹情绪上升,都可能引发部分避险资金向港股未代表的新兴市场挤出。方正证券亦于近日发表表研报称,预计去杠杆、钱荒、美联储加息给金融市场带来股债双杀的阴霾和恐慌或正逐步退潮,股市基本面扎实。