国债和股票是金融市场两大基础品种,二者在风险属性、运行方式和投资者群体等方面存在固有差异。

国债市场价格波动较小,主要吸引低风险偏好投资者,参与主体是商业银行、保险公司等机构投资者,以进行资产配置为主要目的。股票市场价格波动较大,主要吸引高风险偏好投资者,投资者类型更多样,散户比例较高。

国债期货市场积极服务国债现货市场,主要参与者是国债现货市场上各类低风险偏好的机构投资者,对股市投资者吸引力有限。

我国的国债期货在发展初期将受到严格监管,市场规模比较有限,不会出现热炒爆炒局面,不会吸引大量资金驻扎。

美国30年期国债期货上市对标普500成交量的影响

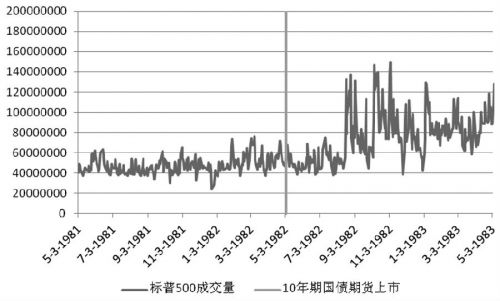

美国10年期国债期货上市对标普500成交量的影响.

国债期货是国际上成熟、简单和广泛使用的利率衍生产品和风险管理工具。理论分析与国际经验均表明,上市国债期货不会改变股市与债市的清晰界限,不会引起股市资金向债券市场的严重分流,不会对股市走势和波动情况产生明显影响,不会影响到股市的正常运行。从长期来看,国债期货上市是金融市场整体机制完善和创新发展的重要内容,对股市的健康发展有着积极的促进作用。

不会改变两个市场的内在差别

国债和股票是金融市场两大基础品种,这两个市场有关联但相对独立,在风险属性、运行方式和投资者群体等方面存在固有差异。

第一,国债市场波动性较小,风险较低,而股票市场波动性较大,风险较高。比较上证指数与银行间债券市场5年期国债在2006年1月至2012年6月的数据,可以发现,上证指数日均波动率为1.35,5年期国债日均波动率为0.11,股票市场日均波动为国债的12.3倍。可见,股票市场日波动率远超债券市场日波动率,风险较高。

第二,国债市场以机构投资者为主,而股票市场散户比例相对较高。价格波动较小的国债市场,主要吸引低风险偏好投资者,参与主体为商业银行、保险公司等机构投资者,以进行资产配置为主要目的。以交易所债券市场为例,个人投资者持债市值占比为3%,机构投资者持债占比为97%;个人投资者现券交易占比为11%,机构投资者现券交易占比为89%。价格波动较大的股票市场,主要吸引高风险偏好投资者,投资者类型更多样,散户比例较高。以沪市为例,个人投资者持股市值占比23%,机构投资者持股占比为77%;个人投资者股票交易占比85%,机构投资者股票交易占比为15%。

第三,国债市场受宏观经济因素影响,直接反映对利率走势的预期,而股票市场除了受宏观因素影响外,也受到个股因素的显著影响。两个市场的价格决定基础、走势趋动因素、运行规律乃至操作技巧都有着明显差异,有各自不同的圈子和特色。

国债期货直接服务于国债现货市场。国债期货的上市,属于债券市场体系完善的重要内容,不会改变债市与股市之间内在的显著差别,不会对股市产生直接冲击。

不会大量分流股市资金

人们通常会认为,股市债市就像一个跷跷板,市场资金在两个市场之间游移。实际上,仅在市场风险出现系统性变化时,如发生危机等情况,投资者出于风险考虑才会调整资产配置,从而在股市和债市之间重新平衡资产配比。正常情况下,两个市场的资金有着不同的风险偏好属性,不存在“非你即我”的竞争关系。国债期货上市不会引发股市投资者向期市的大规模转移,不会引起股市资金向债券市场的严重分流。

第一,一般来看,国债期货市场与股票市场交易量没有明显相关性。笔者研究了美国近16年来国债期货和股市交易额的关系,发现二者月度交易金额相关系数仅为0.12,基本上没有明显相关性。

第二,从国际经验来看,也没有出现国债期货上市分流股市资金的情况。股票市场与债券市场是两个不同市场,投资者具有不同的风险偏好,资金通常不会从风险属性不同的市场大幅跨越,股市投资者一般不会因为有了国债期货而离开股市。以美国为例,在其10年期、30年期的国债期货上市后,股票市场成交量并未减少,甚至在几个月后还出现了交易量放大的积极迹象。

第三,更进一步来看,我国国债期货在发展初期将受到严格监管,市场规模比较有限,不会出现热炒爆炒局面,不会吸引大量资金驻扎。一是市场初期的严格监管,将采取提高保证金、降低限仓额度、有序引导各类金融机构逐步参与等办法,控制市场规模和发展速度,呈现“稳定起步、长期培育、逐步发展”的格局。二是国债期货专业性较强、技术门槛较高、波动幅度较小,个人投资者关注度不高,机构投资者将成为市场参与主体,以对冲利率风险、实现套期保值为主要交易目的。根据境外成熟国债期货市场与我国股指期货市场发展历程,预期国债期货市场不会吸引大量投机者,不会引发股市资金外流。

此外,从另一个侧面来看,股指期货相比国债期货与股市关系更加密切,但股指期货的上市没有分流股市资金,国债期货的上市也不会引发股市资金外流。

不会对股市走势产生明显影响

国债期货的上市,尚不足以对股市走势产生显著影响。从国际经验来看,也没有证据表明上市国债期货会影响股市走势及波动状况。

第一,上市国债期货不会影响股市走势。股市的根本走势由宏观经济因素和上市公司盈利状况决定。国债期货的上市,不会改变这些因素,因此也不会改变股市走势。这一点已在美国市场得到证明。美国30年期国债期货上市后,标普500指数仍旧维持原有的平稳走势。同样,俄罗斯2010年上市国债期货,但股市仍然受到欧债危机等因素影响出现下跌。

第二,国债期货交易也没有对股市波动性(收益率方差)造成显著影响。笔者研究了美国近16年国债期货和股市的价格波动相关性情况,结果发现,不考虑2002年前后“网络泡沫”和2008年前后金融危机的影响,在国债期货交易时期,股票市场的波动率并没有发生显著波动。其中,美国2、5、10、30年期国债期货价格波动与股票的相关性分别为0.19、0.39、0.31、0.30。这说明国债期货与股市波动情况相关性较低,两个市场彼此波动影响关系并不十分明显。

此外,国债期货市场发展初期将受到严格监管,是个小体量市场,也会进一步降低其对股市的影响。并且,股指期货相比国债期货与股市关系更加密切,股指期货上市没有影响股市走势,国债期货上市也不会影响股市走势。

本质上对股市发展是长期利好

从长期来看,国债期货的上市有助于促进股市创新、实现健康稳定发展。

第一,国债期货的上市,有助于提高市场利率风险管理水平,提升包括股市在内的整个金融市场的吸引力。股市投资者也面临着利率风险,存在利率风险管理需求。随着国债期货的上市,保险公司、养老金等更多机构投资者的股市参与环境将进一步改善,参与更安全、投资更放心,有助于加速机构入市步伐,增加股市资金供给,促进股市健康发展。

第二,国债期货是债市基础创新品种,有助于推动债市、股市等整个市场的金融创新进程。当前,资本市场创新呼声较高。国债期货与股指期货一样,也是基础性产品,有助于机构投资者加快创新步伐,探索推出更多种类、更丰富收益特征、更具个性化的理财产品,满足投资者需求,推进市场发展。