民生证券:企业债政策的十年沉浮

民生证券研究院固定收益组负责人李奇霖 固定收益研究员李云霏

摘要:

通过回顾2004年以来发改委关于企业债市场监督管理的规范性文件,为投资者梳理出经济形势与产业政策变化中企业债监管的政策脉络,预测未来的政策走向,为当下决策作参考,为未来投资做准备。

正文:

一、企业债券发行的法律法规依据

企业债券管理所依据的法律法规包括《公司法》、《证券法》以及《企业债券管理条例》,后两者涉及到企业债券管理的具体事项。由国家发展改革委员作为监督管理部门,以中央国企、地方重点企业为发行主体的企业债券,主要适用《企业债券管理条例》,同时参照执行《证券法》,二者各有侧重。目前《企业债券管理条例》执行的是2011年修订版,《证券法》分别在2004年、2013年经过两次修改。

以上述法律法规以及国务院有关文件作为总纲领,发改委作为企业债的监督管理部门,结合经济运行实际情况以及产业政策,适时出台规范性文件以指导企业债券市场的发行与管理。

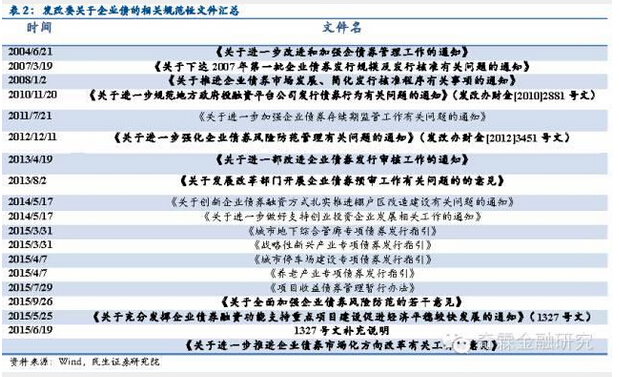

二、发改委的规范性文件梳理

2008年起,企业债的发行经历了“2008-2010年上半年的积极推动、2010下半年至2013年防范风险、2014年服务产业结构调整以及43号文之后先紧后松、支持稳增长”的四个阶段。发改委对于企业债的监管政策的变化,体现了经济运行周期中企业债券市场既要服务“促进国民经济和加快重点项目建设”目标的同时,也要注意风险防范。

1、2008年之前,企业债受到积极推动

2008年之前,我国企业债券市场尚处于发展初期,发改委作为企业债券的主要监管部门,政策的变化呈现“先紧后松、先指导后市场化”的趋势,体现在审核流程趋于简化、发债主体要求放松、发行利率市场化以及资金用途的逐渐放开。

2008年国际金融危机爆发,为应对冲击,配合积极财政政策与货币政策实施,与基础设施、民生工程以及生态环境建设相关的企业债、公司债、中票以及短融等债券融资工具被积极推动,尤其是以基建为募投项目的城投债,由于产业政策的支持,市场规模快速增长,成为企业债市场的主要发行主体。

2、2010-2013:防范债务风险,有保有控

2008年四季度推出的“四万亿”计划在实施过程中,投融资平台公司作为地方政府基础设施建设的融资和投资主体,在解决地方政府资金短缺难题、实现基建拉动经济稳步增长的同时,由于其预算软约束的特质造成地方政府债务快速积累。根据审计署2010年底的审计结果,2010年地方政府性债务增速为64%,地方政府负有偿还责任的债务中,融资平台公司累计达46.4%。

(1)2010-2012年,多方位规范企业发债融资行为

出于对融资平台公司可能造成的地方政府债务风险的考虑,以国务院[2010]19号文为依据,发改委对投融资平台公司的发债监管不断趋严,要求企业偿债资金来自自身收益要达到规定比例、地方债务过高的地区限制企业发债、关注发债企业的资产负债率,另外对于企业发债的担保、政府对企业的资产注入不断规范化管理

(2)2013年:从全面收紧到有保有控

经过银监会、发改委多个部门对投融资平台公司及其债务的联合清理规范,融资平台公司的债务增长得到控制放缓、债务风险得到控制,发改委对企业发债的审核由之前仅参考财务数据单一管理向细分化转变,结合经济结构调整实施“保、控结合”。

2013年957号文《关于经一部改进企业债券发行审核工作的通知》将企业发行审批分为“加快和简化审核”、“从严审核”和“适当控制规模和节奏”三类,评判标准由以往单一的资产负债率增加了产业领域、信用评级作为参考。

后续《关于发展改革部门开展企业债券预审工作有关问题的的意见》,发改委对企业债券发行审批制度改革,将当时由发改委负责的地方企业发债预审工作委托省级发展改革部门负责。

3、2014年,企业债券管理服务于结构调整

43号文之前,发改委对于企业债的监管向支持经济结构调整倾斜。5月份分别针对棚户区改造、创业投资企业的发债做出指导。

4、43号文之后,企业债监管的峰回路转

(1)初期:紧跟43号文,全面收紧融资平台发债

43号文公布初期,发改委秉持剥离融资平台公司政府投融资功能、企业债务与政府债务隔离的主旨,9月26日《关于全面加强企业债券风险防范的若干意见》,对投融资平台公司的发债行为进行全方位的严格监管,不仅提高了过去设置的资产负债门槛,并针对融资平台承担的政府性债务做出具体指导。

(2)2015年:稳增长压力下,企业发债放松

然而随着经济下行压力不断增加,PPP推广受阻,发改委积极推动四大领域专项债、项目收益债,以期取代过去的城投债,但成效甚微。基建需承担托底经济的重任却苦无投资主体的困境下,5月份开始,以1327号文为标志,企业债发行管理趋于放松,对于存量主体的发债监管也不断放松,先是5月、6月接连公布1327号文及其补充说明,而后10月份在公司债火爆发行的正向激励下,大刀阔斧改革企业债发行审批。

1327号文及其补充说明放弃过去针对企业发债数量的“21111“准则全面扩大企业债发行主体范围、对符合级别要求的债券资金用途限制放松、降低企业债担保要求,并对2014年9月的政策收紧适当放松。

但是,1327号文补充说明对于城投企业发债的放松依然以43号文为依据,要求完成市场化转型的企业开展规范的PPP项目发债融资,才不受发债企业数量指标的限制,对城投的监管依然严格。

(3)制度改革提高企业发债效率:

10月份媒体公布发改委《关于进一步推进企业债券市场化方向改革有关工作的意见》,在进一步放松企业发债主体限制的同时,大刀阔斧改革行政审批制度,提高企业债发行效率。

发债主体要求再放松:债项级别为AA及以上的发债主体(含县域企业),不受发债企业数量指标的限制,条件相比于1327号文补充说明又有放松;

审批简化:除了缩短申请材料在途时间以外,将符合要求的债券的豁免部分审批环节:

主体或债券信用等级为AAA级的债券,资信状况良好的担保公司(担保公司主体评级在AA+及以上)提供无条件不可撤销保证担保的债券,使用有效资产进行抵、质押担保,且债项级别在AA+及以上的债券,以上三类仅在机构投资者范围内发行、流通时,可豁免发改委复审环节,主要由省级发展改革部门负责审核;

社会信用体系建设示范城市所属企业发行的债券以及创新品种债券直接交由发改委审核,免去省及发展改革部门的预审环节。

资金用途限制继续放松:发行人可将闲置的部分债券资金用于保本投资、补充营运资金或符合国家产业政策的其他用途(1327号文补充说明中的评级要求取消),但股票投资等高风险投资依然严令禁止;另外债券发行可启动于项目前期,放松用于已开工项目的要求;允许债券资金按程序变更用途。

三、企业债未来的展望

1、审批制向注册制转变:

审批简化、率先对优质企业豁免复审环节,本身就可以看做审批制的松动。目前国家以及省级发展改革部门对于企业债的强势监管,实际上让企业债背负上了不能违约的“镣铐”,因为一旦债券违约,将直接牵涉到负责审批的各个部门。这本身造成了企业债券的信用政府化。打破这这一局面的主要手段就是将政府机构对企业债的监督管理由事前审批转至事后监管,现在看来,通过逐步放开发债审批流程实现注册制的进度将会加快。

2、完善风险管理的制度安排

目前企业债的行政审批改革已经加快,审批环节的大幅放松虽然能够直接提高企业发行效率以及增加实体经济直接融资比例,但如果配套的风险管理措施不能及时到位,突然的政策放松反而增加了道德风险的概率,尤其在经济下行压力不断增加的背景下,并不排除部分省份为刺激当地投资对企业发债大开方便之门。因此,放松前期审批则需要后期加强监管来控制企业债券的风险。

过去,无论是发改委还是银监会、证监会,对债券市场的风险管控往往在实际信用事件发生之后才“亡羊补牢”,2010年的骤然收紧就属于明显的事后管理。未来需要设计出“防患于未然”的规范的风险监督、风险处理机制。

3、促进并鼓励债券品种创新

2015年配合产业升级目标,发改委先后推出项目收益债、专项债,这种以项目发行债券的形式打破了过去央企、地方国企对企业债券市场的挤占,提高私人资本的直接融资比例,丰富企业债发行主体结构,推进债券市场的市场化进程。