外媒:准备惊呆吧 这个世界美元不够用了

与2008年和2011年不同,这次的美元紧缺是由全球央行步调不一致导致的货币资金错配,而非银行体系本身的危机,因此也就难以通过央行的进一步干预化解。

美国知名财经博客ZeroHedge分析称,全球美元不足是当前几个长期的突出问题之一。当美元兑所有外币升值时,这个问题变得尤为紧张。今年三月,就连国际清算银行(BIS)和国际货币基金组织(IMF)都注意到了这个问题。

与2008年和2011年不同,这次的美元紧缺是由全球央行步调不一致导致的货币资金错配,而非银行体系本身的危机,因此也就难以通过央行的进一步干预化解。(全球货币资金错配,不能简单地通过央行进一步干预来解决。正是央行的出手干预,从一开始导致了这次错配。)

摩根大通指出,“鉴于当前不存在银行危机,是什么导致了外汇基准利率为负?答案是货币政策分化。欧洲央行和日本央行的量化宽松政策,以及发达市场和新兴市场央行的一系列降准降息,导致美元融资市场的供需平衡被打破。在美国以外的市场上,融资条件更为宽松。量化宽松政策为市场注入了流动性,降准降息让欧元和其他货币相对于美元的货币供给更加充分。这种政策分化在货币互换市场表现的很明显,凸显了跨境货币掉期市场的单边流入造成外汇基准利率下降。”

谁曾想过,吝啬的美联储竟可能为下一次金融危机播下了种子。

与此同时市场无情的飙升至历史高位,这一切都发生了,似乎完全忽视了这种戏剧性的美元短缺。仅仅几个月后,人民币汇率暴跌,中国大举抛售美国国债。然后,新兴市场也出现大规模资金外流,石油美元价格暴跌。事实上,现在几乎没人不承认美联储应该对此负责,不论是当前的美元飙升,还是新兴市场崩溃。如果美联储没有采取措施来提振“通胀预期”,这一切都不会发生。

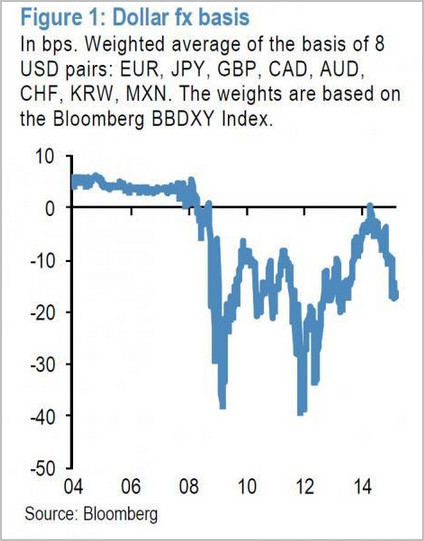

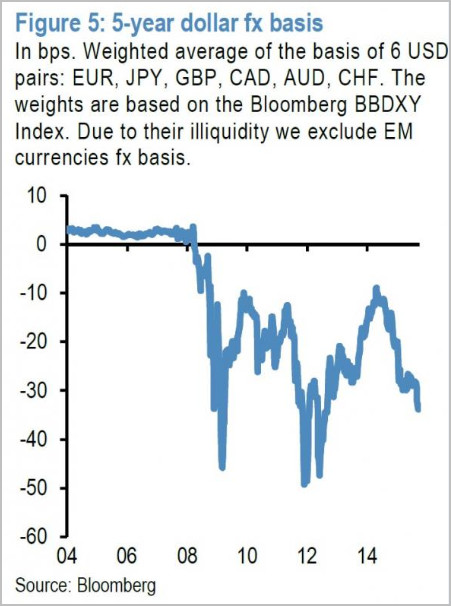

如果将美元外汇基数(Dollar fx basis)作为衡量全球美元流动性是否短缺的指标,据摩根大通的观察:

美元外汇基准利率在过去两个月进一步下降。 5年期美元兑6个发达国家货币的外汇基准利率(6大发达市场货币加权平均后),跌至2012年夏季欧债危机以来的最低点。

换句话说:美元资金短缺,甚至比我们三月份时预测的还要严重。

上图是摩根大通在今年3月报告中给出的图表,大多数美元货币对的货币互换基数近年来明显下滑,外汇基数反应的是美元相对其他货币的供需情况,负数表示紧缺程度。

过去数年全球美元资金经历的三次紧缺期:

第一阶段:紧跟雷曼兄弟破产而来,当时通过跨境交易联系,美国的银行危机很快演变为全球性银行危机。金融全球化意味着,在1980年代到90年代期间,日本银行已经积累了大量美元资产。相类似,欧洲银行在2000年代也积累了大量美元资产,创造了结构性美元资金需求。雷曼兄弟危机,让欧洲和日本央行在美元资金市场上的信赖度大幅降低。为了把欧元或日元资金转换成美元资金,欧洲银行和日本银行不得不溢价购买,因为他们无法直接接触到美元资金。

第二阶段:在欧债危机期间,当时美元外汇基准利率也为负数。主权债务危机让银行系统陷入危机,从美元资金市场对手风险/信贷风险的角度来看,欧元区银行的可信度大幅降低。随着美元资金市场,包括定期掉期市场干涸,这些资金面临严重短缺。需要美元的欧洲银行和企业,不得不在外汇掉期市场以高昂溢价,用欧元购买美元资金。但这些欧洲银行和企业却无法做到这一点,因此他们不得不清算美元资产,比如出售以美元计价的债券和贷款,来减少他们对美元资金的需求。

第三阶段:则始于去年末。全球央行货币政策分化令美元融资紧缺再次出现。欧洲央行和日本央行的量化宽松政策,造成了整个融资市场的供需不平衡。在美国之外的市场上,融资条件更为宽松。量化宽松政策为市场注入了流动性,降准降息让欧元和其他货币相对于美元的货币供给更加充分。这种政策分歧,凸显了跨境货币掉期市场的单边流入,造成外汇基准利率下降。

此外,摩根还说道:

跟今年初相类似,美元外汇基准利率下降,引发了外界对美元资金不足的质疑。这是因为,外汇基准利率反映了美元相对外币而言的供给与需求,一个小于零的基准利率,直指美元资金不足的严重性,这比年初的情况更加糟糕。

上图显示了上述第三阶段的情况。在雷曼兄弟危机之前,由于资金市场供需非常平衡,外汇基准利率相对稳定,在零附近徘徊。在雷曼兄弟倒闭之后,资金市场出现持续性的供需不平衡,美元资金也出现结构性短缺。

结论:

总而言之,美国和世界其他地区之间持续的货币政策分化,以及新兴市场企业在美元资金市场上的紧缩,正在助长资金市场的不平衡,这让现阶段的美元资金不足将继续持续下去。

这是什么意思?几周前,David Tepper在CNBC上说,不同于时下的流行观点,他承认自己是看淡风险资产的。这正是美元资金不足所反映出的现状:紧缩的美联储和宽松的欧洲央行与日本央行之间的政策分化,正趋于极限水平。

在这一点上,美联储将被迫承认自己被市场打败了,而降息(至负数)可能会释放出更多量化宽松政策,来抵消美国与世界其他国家之间的货币供需失衡。