长端利率债迎来市场投资机会 城投债配置价值依然较高

长端收益率的波动幅度要更窄

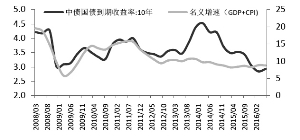

近年1年期国债收益率与10年期国债收益率走势 资料来源:Wind 资讯、方正证券

2016年四季度,长端及超长端的国债和金融债存在相对稳定的投资机会。尽管短期货币政策存在不确定,或将带来短期收益率走势的不确定,但经济基本面变化会带动长期及超长期收益率出现相对可靠的投资机会。据此判断,第四季度,债市仍然存在长端利率债的配置良机。同时,更看好中高评级的信用债。因为,随着违约风险的加剧和投资回报率的走低,低信用品逐渐被投资者所疏远。此外,债券市场的流动性和借新换旧等利好继续存在,对城投债继续构成利好影响,使得城投债的配置价值依然较高。

⊙方正证券

长端利率债有市场的配置需求

1、债市下跌的底线已探明。

2016年上半年,基本面改善,象征性地拉动了债券收益率向上。今年上半年1年期及10年期的国债收益率分别小幅上涨了8bp和13bp,在一定程度上给了市场一个债市下跌的底线预期:债市可以不必太顾忌基本面的来回变化,一旦收益率收高,可能就迎来了债券投资的市场机会。

2、债券投资操作思路已现切换迹象。

在债券操作选择上,我们关注到很多投资者已根据趋势下降预期进行操作:一是对短期改善经济的一些因素相对放心;二是长债的风险已明显下降,可以通过用高久期的操作来赢取债券市场上的投资利润。

3、债券市场已经对“货币-融资”这个链条免疫。

从近10年来看,加快融资,从经验上看对拉动债券收益率向上有影响。一般来说,融资的“见底回升”后,最迟一个季度内,收益率也会随之见底回升。从2015年6月开始,社会融资规模数据得到改善,贷款数据改善更早,始于2014年10月,但国债收益率在2015年全年一直处于趋势性下降态势。其原因在于,此次相当一部分融资转身去购买了债券,非但没有推动基本面改善,反而是促使债券收益率下行。这表明,债券市场和市场信心已经对“货币-融资”这个链条免疫。

4、长端收益率波动的幅度加大。

货币政策会影响短期收益率,但对长期收益率的预期影响已大幅下降。自2014年以来,期限利差与债券收益率之间没有出现负相关,反而是逐渐趋于正相关。也就是说,一旦收益率下降,长端收益率会下降得更快。反之亦然。

5、长端利率债仍存配置良机。

2016年四季度,长端及超长端的国债和金融债存在相对稳定的投资机会。尽管短期货币政策存在不确定,或将带来短期收益率走势的不确定,但经济基本面变化会带动长期及超长期收益率出现相对可靠的投资机会。据此判断,第四季度,债市仍然存在这类债券的配置良机。

警惕低信用债投资风险

1、信用违约风险导致低信用品风险凸显。

除了流动性之外,信用债收益率还反映了风险溢价。由经验来看,利率债与信用债收益率的关系是一损俱损或一荣俱荣。其中,信用债收益率主要是由流动性溢价主导的。当整体流动性好转时,信用债的流动性也会好转,信用利差会缩窄。反之,当流动性变弱时,信用利差会因流动性溢价上升而走高。当然,还有一种说法是,流动性好转,对企业信用也存在一些好处,信用债的信用溢价也会因流动性好转而收窄。

以上两种对信用溢价的判断逻辑谁更胜一筹?一个辨识的方法是,流动性对当前信用改善的作用在变弱,当流动性改善时,信用溢价会因流动性改善而走低,也会因流动性无法改善信用而致使信用溢价走高。

从AA+和AA-的信用利差来看,受前期流动性改善、“资产荒”带来的配置需求向债券资产倾斜等因素影响,二者之间的信用利差都有所收窄,可见流动性对信用溢价的影响还是决定性的。但同时我们也看到,AA-的收窄幅度要低于AA+,这表明,即使在流动性改善的背景下,市场对低信用评级的风险还是心存忌惮的。

随着违约风险的加剧和投资回报率的走低,虽然各个评级的信用溢价会受到流动性的主导性影响,但流动性对低信用债的影响却变弱了。例如,2014年流动性仅仅表现为无风险利率走低,但货币政策没有扩张,那时AA+的信用溢价受无风险利率走低的影响而下降,但AA-的信用利差却从3%附近上升至4.15%。这表明,对低信用债来说,只有流动性走高,才能对信用债的利差带来收缩性影响。而内生性资金成本下降,很难改变市场对信用债违约风险的态度。

2、四季度信用债的利好主要来自于流动性隐性走宽。

目前,债券市场是存在流动性隐性走宽的利好。在此,所谓“流动性隐性走宽”是指货币的实际增量并没有显著增加,但借贷端的货币却越积越多,从而推低了借贷成本。一方面,这与需求的下降有关;另一方面,在实体层面的短期流动性不存在走宽的预期下,与风险市场的预期收敛有关。虽然总量流动性并没有宽松,但资金成本下降,却带来了一些货币宽松的效果。因此,我们判断,四季度信用利差仍然会因流动性的隐性走宽而出现一些下降。当然,在信用利差继续缩窄的过程之中,市场对低信用评级的违约风险还是持谨慎态度,尝试去寻找一种收益率和风险的平衡。

近期,有一个市场现象值得关注,在短端低信用评级品种出现了大量需求,导致1年期AA-收益率明显下降。除了这类收益率存在一些补跌成分外,也反映了市场试图通过降低信用的方式来拉高收益,通过降低久期的方式来控制风险。

3、谨慎看待低信用债风险。

从信用评级的角度,在市场存在流动性隐性走宽条件下,中高评级信用债受益更多,对低信用债仍然要保持谨慎的态度。从历史上看,经济风险、流动性或违约风险等可能会导致VIX的阶段性走高,引发较为明显的阶段性信用系统冲击。据此判断,2016年下半年存在国际流动性的不确定性和金融系统的脆弱性,VIX存在阶段性走高可能。此外,从过去一年来看,低信用债(AA-及以下)的评级下调概率较高,经营恶化评级下调的概率相对较高。

4、CDS对债券市场和信用环境的影响并不会太大。

CDS的推出可能会改善整体信用环境和降低信用债收益率,对这个观点要保持谨慎。因为,推出CDS,可以让一些风险偏好相对低的投资者进入到高风险的信用市场(信用债和CDS同时持有),对冲掉一些额外的风险。然而,CDS价格是市场化的,投资者在购买高风险信用债的同时购买了CDS,其实际收益应与无风险收益率相仿。因此,出台CDS,也很难增强投资者购买高风险信用债的动力,至少短期内CDS对债券市场和信用环境的影响不会太大。

城投债配置价值仍然很高

从目前来看,流动性和信用情况是影响城投债收益率变化的两个大因素。今年第四季度,债券市场的流动性和借新换旧等利好继续存在,对城投债继续构成利好影响。另外,由于受到存在地方政府债置换、企业债风险增加等因素影响,近年来城投债与地方政府债之间的收益率利差出现明显下降,目前5年期AAA级城投债与地方政府债的利差水平已低至30-40bp。同时,企业债的总体信用风险只增不减,使得城投债的收益率比企业债可能会下行得更快,对城投债构成额外的利好。

在这种市场环境下,我们认为信用更好的地方政府可能会存在相对更好的“金边”边际,衡量地方政府债务情况的一个关键指标是公共收入/存量债务。从这个指标来看,上海、广东、内蒙古、河北等地的城投债信用更为安全。

(执笔:杨为 )