国有投资增长与民间投资减速玄机何在

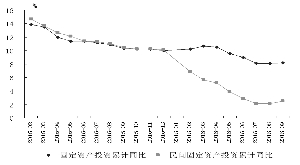

全国固定资产投资和民间投资增速(2015.1-2016.9)

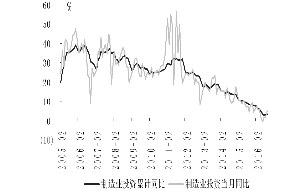

制造业投资的累计和当月同比增速(2005.2-2016.9)

分行业固定资产投资和民间投资累计同比增速(2016年1-9月)

题记:

今年前9个月,国有投资连连跳升与民间投资持续低迷形成鲜明对比,由此出现了国有投资挤占民间投资、国有企业挤压私营企业的非议声。

有人担心,民间投资低位徘徊可能导致中国经济退回到由政府投资主导的增长模式,建议加大向私人资本放开金融、能源、电信和交通等领域的力度,倒逼国有部门改革,构建可持续的经济发展模式。

笔者认为当前国有投资与民间投资力量的对比变化仅是特定经济背景下的阶段性现象,不必大惊小怪甚至过分责难,应该以理性客观的态度看待。

□詹向阳 郑艳文 王小娥

国有投资增幅扩大是对民间投资的补位而非挤占

改革开放以来,国家相继出台了旨在鼓励和引导民间投资健康发展的若干重要文件,特别是从2005年的“非公经济36条”、到2010年的“新36条”再到2016年7月的《关于深化投融资体制改革的意见》,极大地突破了制约民间投资的“玻璃门”、“弹簧门”、“旋转门”等种种障碍,民间资本的活力逐步释放出来,已经成长为支撑和推动我国经济持续快速发展的重要引擎。2015年底之前,民间投资的增速始终要高于全社会固定资产投资增速,就可以说明民间投资增势并不比国有投资差。

进入2016年以来,国有及国有控股企业投资一改2010年以来连续5年低于20%增长的态势,连续9个月增速高于20%以上,累计增长21.1%,而民间投资却持续处于低位,由有统计数据以来的两位数以上增长跌至个位数增长,其中1-7月仅增长2.1%,为历史最低,1-9月略有反弹至2.5%,民间投资在固定资产投资中的占比较去年同期降低3.4个百分点至61.5%。

国有投资与民间投资的增速之所以出现急剧分化,笔者认为这是两类经济主体理性选择的必然结果。与国有企业需要兼顾宏观和微观、长远和短期效益不同,民间投资具有更强的逐利倾向。在经济下行背景下,实体经济资本回报率持续下降,2016年前9个月,工业企业利润同比仅增长8.4%,增速较2013年末降低3.8个百分点,成为削弱民营企业投资意愿和市场信心的重要因素。

特别是在民间投资占比较高的制造业领域,受国际市场空间萎缩、出厂价格持续下滑和去产能、去库存政策深入推进等因素影响,断崖式下降的情况十分突出,制造业投资累计同比增速从2004-2007年间的38.5%、2008-2012年间的28%、2013-2015年间的13.9%,一路下降到个位数,今年6月当月同比甚至出现负增长(-0.4%)。为对冲民间投资缺位对经济增长的冲击,政府通过逆周期调控大幅增加了国有投资。因此,国有投资扩张是民间投资增幅下滑的结果,而非原因,指责国有投资挤占民间投资,显然是颠倒了因果关系。

国有投资提速是国家稳增长和其他重大战略部署落地的体现

民间投资增速被国有投资反超之所以会引起非议,一个隐含的前提是国有投资效率不敌民间投资,实际上,企业效率的决定性因素不是所有制,而是经营机制,这种将企业的经营效率与其所有制性质简单挂钩的观点无异于“盲人摸象、以偏概全”。

在全球许多国家中,国有资本在国内经济和国际竞争格局中都发挥了领军优势。如美国电力、邮政、国土管理、运输、保险、医疗卫生都属于美国联邦政府管理的企业。新加坡国有企业在国民经济中占1/3强,并在各行业中引导私人资本投向。沙特基础工业公司是世界上盈利能力最强的化工企业之一,阿联酋的迪拜港口是世界第三大的港口运营商。国内情况也是如此,几乎所有行业的大中型国有企业单位产品成本和消耗都低于小型企业和非公有制企业,国家电网、中石油、工商银行等国有企业连续多年跻身于世界500强企业,充分展示了国有经济强大的市场竞争力。

国有经济在坚持商业原则的同时,还需要体现国有资本的意志,因此是政府实施宏观调控的基础和主渠道,在传导国家宏观调控意图、促进国家发展战略实施等宏观政策层面,发挥了不可替代的作用。

例如,上世纪90年代出现的以纺织行业为代表的产能过剩,最终是通过国有企业改革、国有经济有进有退得以化解的。通过布局调整,国有资本从当时产能严重过剩的纺织轻工等领域大举退出,集中进入基础设施和重化工业等战略领域,有效化解了产能过剩矛盾。

国有资本结构调整推动了产业结构的转型升级和市场经济体制的健全完善,国有资本进入的领域,产业投资由小到大,产业基础由弱转强;国有资本退出的领域,企业充分竞争,产业持续发展。2016年的情况也是如此,如果没有国有企业和国有经济响应国家宏观要求,进行积极投资的反经济周期操作的努力,就不会有今年8月份以来中国经济的平稳增长和下滑趋势的初步扭转,也不会有宏观供给侧改革的成效显现。

反观民营经济,虽然是国民经济发展中最具生命力和活力的重要组成部分,但在资本逐利本性的驱使下,更多考虑的是投向有利可图的领域,体现出很强的顺周期性,因而经常与逆周期的宏观调控反向而行。当经济处于下滑趋势、实体经济资本回报疲弱时,民间资本更倾向于从实体经济中抽逃资金,减少甚至不再对实体经济投资。

更为严重的是,从实体经济抽逃的民间投资,部分流向了利润相对较高的股票、房地产甚至农产品市场,加剧了市场投机气氛,成为“蒜你狠”、“豆你玩”、“糖高宗”、“向前葱”等资产泡沫的推手。还有部分民间投资与国家去产能的政策部署背道而驰,投向了一些产能严重过剩、但短期内依然有利润的行业,如黑色金属冶炼及压延加工业,而需要增加供给的水利、环境和公共设施,教育,卫生和社会工作,文化、体育和娱乐、公共管理和社会组织等领域的民间投资增速却远远落后于国有投资。

供给侧结构性改革的深入推进,既需要民间投资发力,更应调整优化国有资本的战略性布局,充分发挥其在全社会中的示范带动效应

民间投资在全社会固定资产投资中占有重要地位,而且代表着经济内生的增长动力,因此,需要从提振民营经济主体投资信心、健全民间投资制度环境等方面入手,激发民间投资的活力,而且要逐步引导民间资本从房地产投资、金融投资回归实业投资,从低附加值、低利润率的传统粗加工制造业向高附加值、高利润率的高新技术产业转变,从第二产业向第三产业转移。

但在经济下行压力还未充分释放、实体经济回报率不高的经济环境下,无论是经济的平稳运行,还是供给侧结构性改革,主要是通过国有资本来实现的。因此,需要尽快调整优化国有资本的结构布局,实现国家战略部署的精准落地。

具体来看,一方面,国有资本应加快进入战略性新兴产业等关乎经济结构转型升级的引擎领域,引导和带动包括民间资本在内的社会资本加大对“应该补的”行业的投资。另一方面,由于本轮产能过剩的领域恰是上轮国有资本大规模进入的领域。因此,国有企业是去产能的重要主体,国有资本结构调整是政府化解产能过剩矛盾的重要抓手。

从当前的政策和经济环境看,国有资本的战略性结构调整正逢其时。首先,国有资本退出和进入的领域都已经十分明确,相关部委出台了产能过剩和战略性新兴产业的投资指引,各级国资委和国资公司可以清楚判断国有资本进退方向;其次,大多数国有企业已经建立现代企业制度,部分已经上市,国资委或国资公司可以通过股权交易实现国有资本的转移;第三,经过多年改革和发展,国有企业职工人数大幅下降,大多数国有企业已经形成市场化的用工制度,职工基本社会保障已经建立,人的问题比上一轮改革要轻松许多;第四,北京、上海等地的国资公司在产业投资、资本市场并购等方面已经有一些探索,积累了许多经验,可供推广借鉴。

在国有资本的战略性结构调整过程中,政府作为出资人应当发挥主导作用,但在具体手段上,不能再靠行政命令的方式向企业施压,或者靠给某些企业“吃偏饭”搞兼并重组,而是要从资本层面解决问题,发挥市场在资源配置中的决定性作用。

笔者认为,上一轮国有经济布局调整主要是通过国有企业改制和重组实现的,多数退出的企业已经资不抵债、难以继续经营,历史欠账多,职工安置压力大,政府为此付出了巨额改革成本。而新一轮国有经济布局调整应主要通过资本市场来实现,要退出的企业可以“靓女先嫁”,选择部分上市公司逐步减持股份、收回资本后立即转投到新的领域,而不必去干涉企业的具体生产和经营。

(作者简况:詹向阳,中国城市金融学会秘书长;郑艳文、王小娥,中国工商银行研究所研究员)