三阶段挖掘定增破发股机会

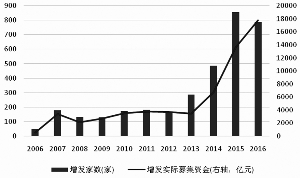

2006-2016年定增市场统计

定增实施过程中不同破发程度下的收益率

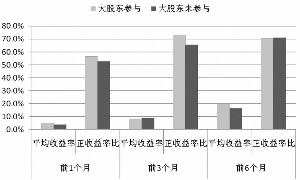

大股东是否参与定增对解禁后收益率的影响

●从2013年开始,定增市场规模就开始呈现快速增长态势。2016年全年定增家数为789家,接近2007年的4.5倍。定增实际募集资金金额也从2013年开始呈现几何式增长,2016年达到了17742.106亿元。

●以2016年的定增市场为例,定增资金和占比较高的行业分别是材料、货物、房地产、公用事业、软件与服务、技术硬件与设备和运输,而保险、家庭与个人用品、电信服务和金融等行业的定增资金较少。

●近期市场风格出现了明显的变化,投资者对股票安全边际的要求不断上升。为此,定增破发股票的投资价值开始逐步显现,在大盘蓝筹股完成结构性估值修复而创业板指数深幅调整后,一些跌破定增价的优质股具备了一定的安全边际。

●研究结论及筛选个股:1.根据对定增三个不同阶段的数据进行分析后可以看出,在不同的对应阶段,破发股票存在一定的回补空间,主要影响因素有破发比例、定增比例、所处阶段、总市值、估值水平等;处在不同阶段,需要关注的主要因素也会有差异。2.通过分类筛选,最终选出13只定增破发的潜力标的。

⊙华泰证券 陈慧琴 吴紫燕

定向增发市场的现状

1.定增市场规模

定向增发是指非公开发行,即向特定投资者发行股份,是A股再融资的重要方式。2006年5月8日,《上市公司证券发行管理办法》开始实施,标志着A股市场重新恢复上市公司再融资功能。2007年,《上市公司非公开发行股票实施细则》的颁布使得定增的实施更加制度化和规范化。2014年,证监会发布了《上市公司重大资产重组管理办法》,对重大资产重组类定增进行规范。

根据定增市场的最新统计数据,2006年以来,定增公司家数逐年增加。从2013年开始,呈现出快速增长的态势;2006年增发家数仅为49家,2007年出现突破式的增长,达到176家, 2013年增发家数突破200家,2016年全年定增家数为789家,接近2007年的4.5倍。经过十年的发展,定增市场不断扩大,定增实际募集金额从2013年开始呈现几何式增长,2016年实际定增募集金额达到了17742.106亿元,为2007年3373.119亿元的5.26倍。

2.定增行业统计

我们仔细分析了2016年定增上市公司的行业属性,从中可以发现,定增资金和占比较高的行业分别是材料、货物、房地产、公用事业、软件与服务、技术硬件与设备和运输,而保险、家庭与个人用品、电信服务和金融等行业的定增资金较少。

3.定增破发股存在投资价值

值得注意的是,在定增过程中,定增公司股票的价格可能在短期内出现下跌,甚至低于定增的发行价,即出现破发。对于上市公司来讲,如果股价在预案阶段跌破发行价,认购方可以通过二级市场以更低的价格增持股份。如果破发持续,该定增很可能最终无法实施。如果在实施后发生破发,增发认购方将面临亏损。以上这些情况都可能使上市公司有足够的动力去维持股价的相对稳定。

近期市场风格出现了明显的变化,投资者对股票安全边际的要求不断上升。为此,定增破发股票的投资价值开始逐步显现。而在大盘蓝筹股完成结构性估值修复而创业板指数深幅调整后,一些跌破定增价的优质股因此具备了一定的安全边际。

对定增三个阶段股价表现的研究

1.定增阶段的划分

定向增发过程可分为董事会预案—股东大会通过—发审委审议—证监会批准—增发实施—股份解禁这几个主要环节,而定向增发的这些环节总结起来可以分为三个主要阶段,即:定增实施中(董事会预案—发审委审议—证监会批准—增发实施)、定增完成后(定增完成至股份解禁)、定增股份解禁后。我们此次专题,就是重点研究以上三个阶段股价的表现情况:

一,定增实施中(一般指证监会批准后六个月内就要实施。在此,我们取2016年1月1日后发行的股票,在发审委通过公告日至增发实施期间的表现);二,定增完成后(定增完成至股份解禁);三,定增股份解禁后(解禁后1个月、3个月、6个月)。在此过程中,我们的计算公式为:定增实施价(复权)=定增实施价×定增实施日复权因子/最新复权因子;基准日市价(复权)=基准日市价×基准日复权因子/最新复权因子。

2.定增实施中的破发投资机会

在定增实施过程中,上市公司为促成增发顺利实施而进行股价回补。我们以2016年1月1日后发行股份的标的作为研究对象,以获得发审委通过至增发实施这一阶段作为分析区间,选取该区间内,发审委通过公告日股价低于发行价的181只股票为样本范围。

从区间涨幅表现看,1.从发审委通过到增发实施,实现正收益的比例达到89%,平均收益率为22.38%。由此可见,这一阶段破发后,实现正收益的概率较大;2.按照破发程度,我们将样本股票分为跌破发行价0%-5%、5%-15%、15%-20%、20%以上,从统计数据可以看出,破发程度越大,平均收益率越高。

3.定增完成后的破发机会

我们统计了2014年1月1日-2016年12月31日期间解禁的定增破发股票,统计了增发股份解禁前1个月(120只)、3个月(134只)、6个月(134只)股价跌破发行价的股票,考察其在解禁前1个月、3个月、6个月的股价表现。我们发现,在这三个阶段中,破发股的平均收益率分别为4.0%、9.0%和17.4%,正收益率比分别为54.2%、67.2%和70.9%。解禁前破发的时间越久,未来股价回补的可能性更大。其原因可能是,在定向增发实施完成至股份解禁前,股价有跌破发行价的可能,上市公司为了保护增发对象的利益,避免其在解禁后被套牢,有回补股价的动力;另外,距离解禁日越近,股票抛售的压力越小,回补的概率也就越高。

由于大股东是否参与定增是一个重要维度,因此,我们对大股东是否参与定增进行了统计。从统计结果来看,大股东是否参与对于定增破发是否回补或者回补的程度有一定的正面影响——在大股东参与的情况下,获得正收益的概率更高。

此外,我们也测算了可能影响破发回补的因素与破发股收益率的相关性:整体来说,市值越小,破发后更容易出现回补;同时,距离解禁日的时间越长,破发比例越大,回补程度也越高。

4.定增股份解禁后的破发回补

我们统计了2014年1月1日-2016年6月1日期间解禁的63只定增破发股票,以股份解禁日跌破发行价的样本股作为考察对象,分析其在解禁后1个月、3个月和6个月的股价走势。统计结果是,在解禁后1个月、3个月和6个月,破发定增股的平均收益率为2.3%、6.2%、21.4%,正收益率比分别为54%、57.1%和82.5%。

从以上统计数据可以看出,在股份解禁时的破发股具有良好的投资机会。其逻辑可能是,若在股份解禁日后的短时期内,股价跌破发行价,定增对象很可能被套牢,为此,上市公司就具有维护定增对象利益而进行股价回补的动力,定增对象解套的过程往往伴随着股价的上涨。

同理,我们对大股东是否参与定增也进行了统计。结果显示,在大股东参与的情况下,解禁日后破发回补的程度,将对短期股价走势产生一定的正面影响。但是,随着时间的推移,影响力将有所弱化。相关测算结果显示,在解禁后的短时期内,破发比例越大的股票,回补的程度也越大。

研究结论及筛选个股

1.研究结论

根据以上三个不同阶段股价表现的数据分析,我们可以看出,在不同的阶段,破发股票存在一定的回补空间,主要影响因素有破发比例、定增比例、所处阶段、总市值、估值水平等;处在不同阶段,需要关注的主要因素会有差异。因此,在我们的筛选过程中,将针对不同阶段,设置不同的筛选指标,同一指标在不同阶段的数值也会有一定差异。鉴于大股东是否参与主要对正收益概率有一定影响,尤其是在第二阶段中表现明显,因此,我们会在第二阶段择股中纳入这一因素。

2.按定增三阶段筛选个股

从以下三个方向挖掘破发标的(以2017年2月7日收盘价为比较基准),并结合业绩预告、估值等指标,进行分类筛选:

一,定增实施中(2016年1月1日以来,已经公布定向发行预案,并且获得发审委通过,尚未完成定增的标的):该段区间内共有175只标的,已经公布定增价格的有85只;按照基准日价格计算,破发标的有12只。

筛选标准:1.破发幅度高于5%;2.PE—TTM低于50倍,最终筛得5只标的。

二,定增完成后(定增完成至股份解禁):我们选择2017年5月31日至2017年12月31日之间解禁的股票,该段区间内共有超过300只标的,按照基准日价格计算,破发幅度在5%的有75只。

筛选标准:1.大股东参与认购;2.破发幅度高于10%;3.增发比例高于2%(发行期总增发数量/比较基准日总股本);4.总市值低于100亿元;5.预测PE(2017年低于35倍);6.2016年净利润同比预增上限不低于40%,下限高于10%,最终筛得3只标的。

三,定增股份解禁后:2016年9月1日至2017年2月7日解禁的200只标的作为样本范围,按照复权价计算,限售解禁日破发个股有40余只。

筛选标准:1.截至基准日(2017年2月7日),仍然处于破发的标的;2.比较基准日破发幅度高于5%;3.增发比例(发行期总增发数量/比较基准日总股本)高于2%;4.总市值低于200亿元;5.预测PE(2017年低于35倍), 最终筛得5只标的。

(作者执业证编号:S0570615050020、S0570112020066)

定增实施中筛选标的

| 名称 | PE—TTM | PE(2017) | 定增基准日 | 比较基准日 | 破发比例 | 发行对象 |

| 奥瑞金 | 17 | 14 | 8.35 | 8.35 | -9.36% | 大股东,大股东关联方,机构投资者 |

| 韶能股份 | 18 | 15 | 8.83 | 8.95 | -17.50% | 大股东,大股东关联方 |

| 湖北广电 | 27 | 18 | 3.98 | 4.01 | -12.95% | 大股东,机构投资者 |

| 恒宝股份 | 28 | —— | 6.47 | 6.53 | -37.19% | 机构投资者 |

| 科达股份 | 38 | 22 | 4.10 | 4.11 | -5.30% | 机构投资者,境内自然人 |

定增完成至股份解禁筛选标的

| 证券简称 | 破发比例 | 解禁日期 | 增发比例 | 总市值 | 预测PE(2017) | 预告净利润同比增长上限% | 预告净利润同比增长下限% | 大股东认购 (亿元) | 比例

| 澳洋科技 | -25.05% | 2016-07-18 | 2.10% | 75 | 16 | 113 | 69 | 40% |

| 长海股份 | -12.38% | 2017-08-22 | 9.54% | 74 | 22 | 40 | 17 | 15% |

| 金达威 | -16.90% | 2017-10-17 | 6.57% | 85 | 26 | 180 | 130 | 40% |

股份解禁后筛选标的

| 名称 | 增发 | 总市值 | 预测PE(2017) | 基准日破发比例 | 解禁日期 | 大股东是否参与 | 定增基准日复权因子 | 比较基准日复权因子 |

| 美尚生态 | 3.36% | 102 | 27 | -10.81% | 2016-12-27 | 是 | 3.01 | 3.01 |

| 天神娱乐 | 4.02% | 184 | 20 | -19.31% | 2016-12-13 | 否 | 1.01 | 1.02 |

| 东方能源 | 9.86% | 75 | 17 | -29.39% | 2017-1-26 | 否 | 2.17 | 2.17 |

| 中材国际 | 10.86% | 125 | 13 | -17.34% | 2016-12-21 | 否 | 7.59 | 11.60 |

| 凤凰股份 | 20.88% | 65 | 30 | -9.21% | 2017-01-19 | 是 | 4.38 | 4.43 |

注:以2017年2月7日收盘价为比较基准

资料来源:Wind、华泰证券财富管理部