地方债发行规模增加 市场需求仍然较强

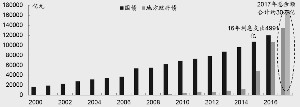

国债与地方债余额:2017年年末地方债存量规模将超过国债 2016年利息支出4991亿元 2017年总余额 合计约30万亿元

一类地方债务到期分布及地方债务发行预告 2018年及以后 到期6.2万亿元 属提前置换 资料来源:中债登,上清所,中金公司

对于2017年地方债务置换与地方债发行,如下要点需要关注:(1)《关于做好2017年地方政府债券发行工作的通知》在“合理安排发行节奏、加大采用定向承销方式发行置换债券的力度、提高资金使用效率(30天之内)、提高二级市场流动性、探索续发机制等”与前期指导方针及精神一致,但相关规定更加具有指导性,如合理设计地方债续发行期限品种、规模,“建议每期债券可以续发1-2 次”、“加大定向置换力度”;(2)更加明确地强调了“密切跟踪金融市场运行,防范发行风险,确保地方债发行工作顺利完成”;(3)强调提高二级市场流动性之外,强调拓展投资主体和发行渠道,表明“鼓励国库现金招标更多接受地方债为抵押品”、“称正研究推进地方债银行间市场柜台业务,便利非金融机构和个人投资地方债”等;(4)在提前置换方面,《通知》要求地方财政部门提前偿还以后年度到期债务,必须与债权人协商一致、公平合理置换。

⊙中金公司

2017年2月21日,财政部发布《关于做好2017年地方政府债券发行工作的通知》(以下简称《通知》),我们认为需要关注。

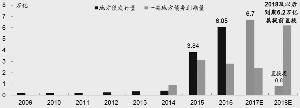

从2015年3月财政部在2014年地方债务审计基础上宣布地方债务置换起,置换类地方债的发行带动地方债存量快速上行。截至目前,地方债存量规模约为10.63万亿元,地方债存量规模接近12万亿元的国债,成为利率债的主力之一。2016年,地方债发行规模为6.05万亿元,发行规模较2015年大幅增加。基于地方债务置换之后2015-2016年自发自还的地方债统计,新增地方债务为1.81万亿元,置换部分的规模约8万亿元,意味着目前尚有6.3-6.4万亿元的置换类债券待发行,2017年置换类地方债发行压力及地方债务置换的压力仍然较大。

地方债发行规模将显著上升

2017年,在地方债发行规模上,考虑到2016年实际置换规模约4.8万亿元,低于市场预期,预计2017年置换类地方债的实际发行规模或较2016年小幅上升,约为5.2-5.6万亿元左右,剩余8000亿元的置换类地方债可在2018年上半年发行。此外,在阶段性提升赤字的影响带动下,预计2017年新增地方债额度较2016年的1.18万亿元将小幅增加。对应2017年置换类、新增类的地方债合计发行量约为6.7-7万亿元。

在地方债发行节奏上,在2016年地方政府债券发行工作通知中指出,各地每季度置换债券发行量原则上控制在当年本地区置换债券发行规模上限的30%以内(累计计算),在2017年将其表述修改为公开发行的债券,即“公开发行债券每季度发行量原则上控制在本地区全年公开发行债券规模的30%以内(按季累计计算)”,进而避免发行过于集中对市场带来的供给压力,且定向发行的债券节奏自由度更大。

从发行规模落实到发行节奏上看,考虑2016年的地方债发行呈现明显的月度差异,二季度为全年发行的高峰,预计2017年第二和第三季度仍为地方债发行的供应高峰。截至目前,2017年地方债尚无发行,在本《通知》出来后,各地地方政府会制定相应计划并报送财政部;预计全国两会之后地方债将逐步开始发行。在发行密度上,各地地方政府会合理安排全年地方政府债的发行节奏,预计每季度或每月发行节奏都相对均衡,地方政府有关部门也会结合自身对债券市场、资金面走势、供需的判断来确定具体的发行计划。

商业银行对地方债需求仍然较强

在2017年的《通知》中,提到了“要拓宽投资主体和发行渠道,鼓励具备条件的地区在合法合规、风险可控的前提下,研究推进地方债银行间市场柜台业务,便利非金融机构和个人投资地方债”。目前,地方债以全国性商业银行的持有为主。从地方债持有结构的数据来看,全国性商行持有74%,特殊结算成员持有8.4%,城商行持有7.8%。从地方债的持有结构变化中看,2016年政策性银行和基金加大了对地方债的持有力度,同时转托管至交易所的地方债也不断增加。但对个人投资地方债而言,考虑到柜台发行成本较高、发行规模存在一定不确定性,预计个人投资地方债规模仍相对有限。所以,在流程与执行层面,仍需提高地方债发行的便利性,方能增强地方到政府柜台发行地方债的意愿。参考美国市政债经验,市政债对个人投资者免税,进而吸引较多个人投资者参与,部分期限的市政债收益率甚至低于国债收益率(如2-10年期)。

从需求来看,预计2017年商业银行对地方债的需求仍然较强。这主要是基于以下几点考虑:(1)在债券收益率上行之后,地方债吸引力相比贷款等相对上升。目前来看,地方债与同期限国债利差基本保持在20-30bp左右水平,地方债绝对收益率要高于国债。但在考虑税收与风险占用后,地方债的实际收益率其实与贷款差别不大,性价比较高;(2)在LCR(新监管流动性)考核指标下,地方债可以按照2A资产计入LCR分子合格流动性资产,目前部分银行LCR指需提升,这部分银行会加大对地方债的配置;(3)考虑到在限购和限贷政策下,房贷难以继续维持2016年的高增长,银行在资产端上也会倾向于多配债券,地方债安全性较强,绝对收益水平较高,对银行而言也是不错的投资品种。

加大采用定向方式发行置换债券的力度

在2015年置换类地方债中,定向发行比例约为23%。在2016年全年,地方债发行60458亿元,其中公开发行44957亿元,定向发行15500亿元,定向发行占比为26%,较2015年有所提升,但绝对比重仍然不高。在最新发布的《通知》中,进一步提到“加大采用定向承销方式发行置换债券的力度。对于地方政府存量债务中向信托、证券、保险等机构融资形成的债务,经各方协商一致,地方财政部门应当积极采用定向承销方式发行置换债券予以置换”。

但实际中,由于定向发行的地方债发行利率高于公开发行的地方债,地方政府从成本的角度,更愿意提高公开发行的地方债占比而降低定向发行的地方债占比。因此,定向发行的地方债比重明显低于市场预期。当然,最终的比例取决于发行人(地方政府)与投资者(商业银行)之间的谈判结果。

2016年,地方债共计发行1159只,规模总计60645亿元,平均每只规模为52.16亿元。在发行期限上,2016年地方政府未发行1年期债券,发行的3年期、5年期、7年期和10年期地方债规模占比分别为19%、32%、28%和22%,主要以5年期和7年期为主。发行期限延长,有助于降低短期资金周转风险和集中到期兑付风险。

鼓励债券续发有利于改善二级市场流动性

地方债在收益率、风险方面属于利率债,但由于单只规模较小,个券差异较大,导致流动性比较弱。即便是同一个省份发出的地方债,由于又分为一般与专项、定向与公开、新增与置换,使得个券与个券之间存在较大的差异,从而不利于提高流动性,本次《通知》提出的债券续发1-2次,也是致力于改善二级市场流动性。

在近两年“缺资产”的大背景下,地方债流动性溢价的优势较为明显。由于绝对收益率尚可,2015年9月后市场持有意愿增强,二级市场交易也逐渐相对活跃。2015年,地方债在银行间市场的成交量基本都在1000亿元以内,但在2016年9月至11月,地方债在银行间市场的二级市场成交量分别高达2452亿元、2754亿元与3039亿元。在银行间市场中,地方债市场成交量已经具有一定的流动性。更关键的是,地方债与国债一样,可转托管至交易所加杠杆,2016年6月转托管至交易所的地方债规模高达802亿元。

各省市已置换规模和待置换规模统计

从已发行情况来看,江苏省为地方政府债券发行规模最大的省份,2015和2016年总计发行7705亿元;浙江省、山东省和广东省的发行量也接近或超过5000亿元。预计2017年剩余置换债务规模较多的省份的地方债发行量将上行,结合各省债务限额、已置换规模来推算,之前置换类地方债发行进度偏慢的北京市、广东省、辽宁省、山东省、浙江省等地区,在2017年置换类地方债发行规模或较大。之前置换速度较快或额度较低的江苏、湖北、湖南等省份剩余置换债务规模较小,预计2017年地方债发行速度将放缓。

(执笔:陈健恒、但堂华、唐薇)