股债仓位双双上升 市场操作风格或仍维持谨慎

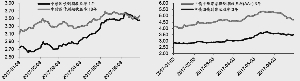

1 年、10 年期国债到期收益率变动曲线 单位:% 3 年期国债、中票(AA+)到期收益率变动曲线 单位:%

纯债资产整体配置情况 权益资产整体配置情况 (截至20170630) 资料来源:Wind,海通证券研究所

2017 年二季度的债券市场呈现先抑后扬的“V”形走势。但趋严的监管政策引发委外资金在4月和5月大规模赎回,再加之趋紧的资金面,导致债市大幅调整。进入 6 月,受到经济通胀出现下行拐点、央行货币投放短期改善流动性、机构配置力度有所加大及美债利率大幅下行等因素影响,债市止跌反弹。

从大类资产配置看,权益、纯债的仓位双双上升;从类属资产配置看,信用债仓位提升,同业存单仓位下降。从杠杆率看,二季度末主动债券型基金(老)整体的杠杆率为 111.55%,较上季度末上升 1.30 个百分点。此外,从个券选择看,加仓高评级个券,缩短组合久期。

⊙海通证券

债市呈现先抑后扬走势

2017年二季度,债券市场呈现先抑后扬的“V”形走势。4月和5月,趋严的监管政策引发委外资金的大规模赎回,再加之趋紧的资金面,导致债市出现调整。进入6月以后,受到经济通胀出现下行拐点、央行货币投放短期改善流动性、机构配置力度有所加大及美债利率大幅下行等因素影响,债市止跌反弹。

具体来看,二季度中1年期国债到期收益率上行60BP至3.46%,1年期国开债上行31BP至3.87%,10年期国债到期收益率上行29BP至3.57%,10年期国开债上行14BP至4.20%,长端表现优于短端,期限利差一度出现倒挂。在信用债方面,跟随利率债,平均到期收益率上行。

在主要指数方面,中债总净价总值指数下跌1.06%,中债国债总净价指数下跌1.84%,中债金融债总净价指数下跌0.40%,中债企业债总净价指数下跌3.35%。在二季度中,转债指数大涨2.50%,或源于6月债市反弹、申购规则调整带来的发行放缓使得供需关系好转,以及前期大量转债到期收益率转正使得支撑显现,其中表现较好的转债有歌尔转债、汽模转债和骆驼转债,二季度涨幅分别为12.74%、12.36%和7.21%。

日前,基金二季报已披露完毕。整体来看,主动债券开放型基金(包括海通基金分类下纯债债券型、准债债券型、可转债债券型和偏债债券型基金)二季度权益仓位(股票仓位与可转债仓位之和)为2.22%、纯债仓位为93.61%、存款仓位为8.91%、其他资产仓位为5.79%。在纯债资产内部,利率债仓位为31.57%、信用债仓位为62.04%。在权益仓位内部,股票仓位为1.33%、可转债仓位为0.89%。主动债券开放型基金整体的杠杆率为110.53%。以重仓券测算的高评级信用债仓位约为47.71%、低评级信用债仓位约为14.33%、组合久期1.74年。

为了剔除次新基金的影响,我们统计了主动债券型基金(老)的情况,该样本中仅包括在一季度和二季度中都有季报披露的产品,从而增强基金样本的可比性。

大类资产配置:权益、纯债仓位双双上升

截至2017年6月30日,主动债券开放型基金(老)的权益仓位为2.55%,较上季末上升0.21个百分点;纯债仓位为99.52%,较上季末上升6.03个百分点;存款仓位为4.79%,较上季末下降2.59个百分点;其他资产仓位为4.68%,较上季末下降了2.36个百分点。整体来看,伴随着二季度中股票和债券市场短期内企稳,双双呈现“V”形走势,二季度债券型基金的权益、纯债仓位都有所上升。

分类型来看,准债债券型基金的权益仓位为1.69%,较上季末上升0.30个百分点;可转债债券型基金的权益仓位为98.21%,较上季末上升2.62个百分点;偏债债券型基金的权益仓位为15.40%,较上季末上升2.09个百分点。因此,可转债债券型和偏债债券型等股性较强的产品在二季度中权益仓位的上升幅度相对较大。在纯债配置方面,纯债债券型基金的纯债仓位为100.95%,较上季末上升4.07个百分点;准债债券型基金的纯债仓位为99.06%,较上季末上升8.82个百分点;可转债债券型基金的纯债仓位为8.92%,较上季末上升0.98个百分点;偏债债券型基金的纯债仓位为95.28%,较上季末上升7.63个百分点。

类属资产配置:信用债仓位提升,同业存单仓位下降

在券种的配置上,主动债券开放型基金(老)的利率债仓位为32.20%,较上季末略微下降0.12个百分点;信用债仓位为67.32%,较上季末上升6.15个百分点,信用品种仓位有显著提升。究其原因,或由于委外资金带来的赎回压力,使得基金首先减持流动性较好的利率品种,从而使得信用债仓位被动抬升。在利率债内部,同业存单的仓位较上季末下降了4.07个百分点,二季度末仓位为9.58%。二季度初,随着银监会6号文和46号文的落地,加强了对于同业存单和同业套利的监管,因此对存量的同业存单及后续的发行带来了一定的冲击。

在权益资产方面,主动债券型基金(老)的股票仓位为1.53%,较上季末上升0.15个百分点;可转债仓位为1.02%,较上季末上升0.06个百分点。

大额赎回被动抬升基金杠杆水平

截至2017年6月30日,主动债券型基金(老)整体的杠杆率为111.55%,较上季度末上升1.30个百分点。由于二季度监管趋严,不少债券型基金面临大额赎回,主动债券型基金(老)的规模较上季末下降了16.42%。因此,基金遭遇大额赎回,导致基金杠杆率被动抬升。

加仓高评级个券 缩短组合久期

我们利用重仓券中高、低评级个券的占比,推算出基金整体投资于高、低评级信用债的比例,以下结论并不代表基金实际持仓情况。截至2017年二季度末,高等级信用债的仓位约为51.48%,较上季末上升5.61个百分点;低等级信用债的仓位约为15.83%,较上季末微升0.54个百分点。从高、低等级个券的配置比例来看,目前市场对于信用债的投资风格仍相对谨慎,未来随着金融去杠杆的进一步推进,低等级信用债的下行压力较大,因此当前债券型产品更侧重于配置信用风险可控的高评级个券。

此外,我们也统计了重仓券的久期变化情况。截至2017年二季度末,主动债券开放型基金重仓券的久期为1.77年,上季度末这一数值为1.80年。因此,从重仓券的久期变化,我们可以推测基金经理降低了组合久期,从而减缓了利率上行带来的冲击。

(执笔:高道德、陈瑶)