北大互金发展三期指数发布

互联网金融和实体经济之间,到底是牵绊还是共舞?互联网能打破地域的鸿沟,但互金指数各地区目前是否已经趋平?7月14日,北京大学互联网金融研究中心发布“北京大学互联网金融发展指数三期”,该指数由北京大学互联网金融研究中心发起,联合互联网金融专业智库上海新金融研究院和国内领先的互联网金融企业蚂蚁金融服务集团共同编制。

指数显示:2016年3月,互联网金融指数创历史新高。2016年3月该指数升至430.3,创历史新高,是2014年1月份的4.3倍。预计这与季节性因素有关,因为春节期间大量城镇居民和农民工从互联网金融发达的大城市返回到互联网金融落后的小城镇或乡村,也可能是城市居民忙于走亲访友、欢度节日。

从互联网金融分类指数看,互联网支付发展指数和互联网货币基金发展指数增长都相对较慢,截至2016年3月,分别仅达到217.6和227.9,互联网投资发展指数则达到401.6,而互联网保险发展指数更是高达478.3。

有意思的是,互金指数走势正趋同PMI ,互金发展向实体经济靠拢。与此同时,各地互金指数也各有起伏,地域性差异还是不小。

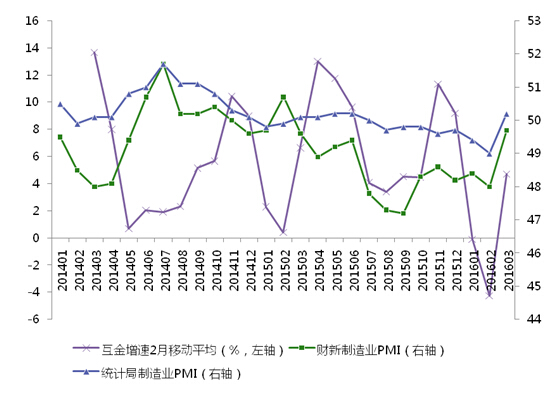

1. 互联网金融发展趋势与实体经济趋同

从互联网金融发展指数和制造业采购经理人指数(PMI)的关系看,互金指数增速的2个月移动平均(克服季节波动的影响),这表明和PMI表现出越来越强的正相关性。具体而言,在2014年1月-2016年3月全样本期间,互金增速与财新制造业PMI指数和统计局制造业PMI指数相关系数分别为-0.14和-0.00;但到2015年3月之后,互联网金融发展指数增速与财新PMI指数以及统计局PMI指数相关系数分别为0.44和0.69。

2015年以来,PMI反映出的实体经济愈发趋缓,而互联网金融发展指数的月度环比增速也逐渐回落,2016年3月互金指数和PMI指数双双反弹。由此可见,互联网金融并不背离实体经济的运行规律(如图)。

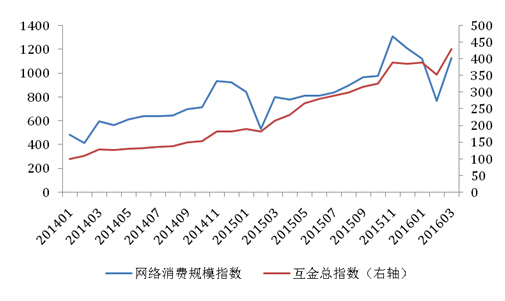

2. 互金发展指数与网络消费指数高度正相关

网络消费的发展进一步说明了互联网金融发展与实体经济的紧密关系。从规模看,在2011年1月到2016年4月间,季节调整后的网络消费规模指数扩张了12.1倍,其增速是在社会消费品零售总额增速的2倍以上。

网络消费的发展得益于包括互联网金融在内的多种因素的支持。这一点可以通过互联网金融发展指数与网络消费指数高度正相关关系体现出来。无论是两个指数之间还是两个指数的月度环比增速之间的相关系数都高达0.86(如图)。这说明互联网金融与网络消费的相互促进:退运货险通过降低网络消费者的购物风险促进了网络消费,网络消费反过来又带动了保险业务、货币市场基金和理财业务的发展。网络消费对实体经济的促进作用显现。

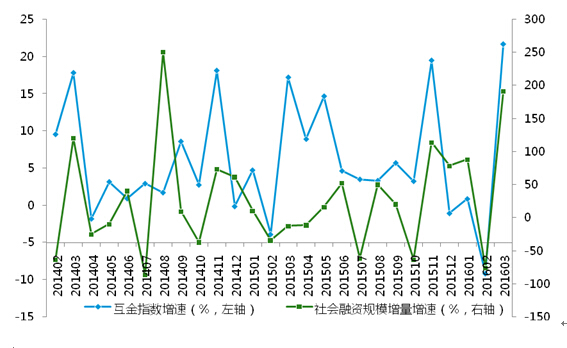

3. 互联网金融与传统金融亦有正相关性

互联网金融和传统金融的关系,一直是业界争论的焦点。不过最新数据显示:互联网金融月度环比增速与社会融资规模环比增速、广义货币供给量环比增速表现出一定的正相关性,尽管相关系数并不很高,只有0.4和0.2左右。

但2015年下半年以后,互联网金融月度环比增速与社会融资规模的相关性有增大的趋势,达到0.7。考虑到目前互联网金融的大部分业务尚未纳入社会融资规模的统计,可见虽然互联网金融仍然游离在“体制”边缘,但其总体趋势和传统金融有一定的一致性(如图)。

4. 各省市互金发展水平差异大但排名稳

报告显示:全国地区间互联网金融发展水平差异较大,但排名相对稳定。上海、北京、浙江、广东、福建、江苏和天津等省市的互联网金融发展水平高于全国平均水平,这与2015年12月没有变化。排行榜中,河南省的互金指数比上期上升了5位,跃升速度非常显眼(如图)。

从城市看,2016年3月份互联网金融发展指数TOP20的城市,榜单稳定性较强。除了无锡此次跌出了前20名,其他19个城市上榜率及排名变化不大,互联网金融发展水平靠前的基本上是沿海城市,TOP10当中有9个是在东部地区,而TOP3仍然是杭州、深圳和广州(如图)。同时,中国区域互联网金融具有空间集聚特征,即中国互联网金融发展水平高的地区主要集中在沿海地区,但也有少部分中西部地区的互联网金融发展水平超过了本地区的通常表现。

对此,本期分析报告执笔人之一的蚂蚁金服集团高级经济学家孙涛表示,虽然互联网金融应该具有某种超地理特征,但互联网金融作为金融的一种新的业态,仍然要遵循金融发展的一些基本规律,正如前两期互联网金融发展指数分析报告中指出的,互联网金融并不能凭空发展,而是仍要依赖于具有一定空间集聚特征的实体经济和传统金融发展,并呈现一定的地理依赖性和空间溢出效应。

鉴于中国的互联网金融有其独特的发展模式,建议政府监管部门不妨因地制宜根据不同地区的不同特点设计不同的监管政策。例如:根据银监会等发布的关于P2P网络借贷行业的监管办法(征求意见稿),未来P2P网络借贷以地方政府来负责日常监管,就是正确反映地区不同特点的政策举措。