消费能够刺激糖价上一个台阶吗?

8月8日,股市猪肉板块一马当先,相关产业链多只股票涨停,其中涨幅靠前的几个板块基本都是大农业类。房地产和原材料价格的上涨必将传导到终端下游,围绕吃相关的股票行情看来是要真的来了。那么如果食品行业股市被带动起来后是否会对期货市场产生联动效应呢?白糖的路又在何方?

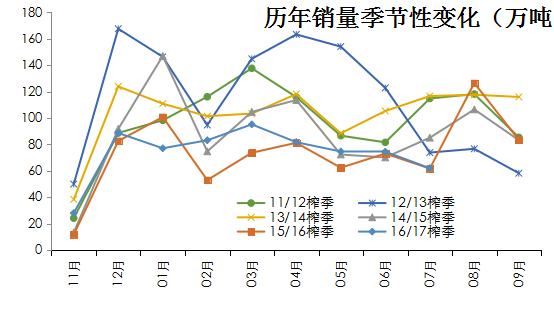

从6月初开始,工业品板块开始猛涨,其中黑色板块领涨,而农业品板块相对要弱的多,不过近期也有呈现上涨苗头,这与股票相关行情很可能具有一定的联动性。白糖市场一直有“七死八活九回头”,今年7月我国白糖单月销量为62.03万吨,仅仅比去年同期稍高,而事实上7月销量从历史上看存在普遍不高的事实,主要原因在于7月处于夏季消费旺季和双节旺季之间的空档期,这也是市场普遍感觉7月销量较差的根本原因。不过由于今年上半年销量相对偏好,因此截至7月份销量已经达到了665.19万吨,高于去年同期的600.39万吨,工业库存则同比下降了6.17万吨,最关键的是16/17榨季截至7月底销糖率已经达到71.62%,高于去年的69%。在去年消费量出现下滑后,今年消费量应该是比去年有一定的改善,不过依旧不及前年同期。

在销量上面,其实有很多值得我们挖掘的信息。首先,我们剖析7月数据可以发现,云南在7月的销量情况是相当不错的,7月单月销量达到了15.81万吨,同比增幅达到了48.73%,但是16/17榨季截至7月底云南销量仅仅为114.24万吨,这刷新了近10年的最低记录。当然,单月销量的好转事实上对后市销量可能具有一定的提振作用。至于广西则相反,7月单月销量仅为31.3万吨,和去年同期的47万吨完全不可同日而语,而截至7月份的销量情况16/17榨季远比上榨季要多出21万吨。

8月能活吗?我之前的观点是8月刚性需求将会支撑糖价上涨,但是在消费上淀粉糖和走私糖仍将持续冲击白糖。消费到目前还是没有大规模上升,但是仓单流出在近期已经有所加速了,这说明销量是有所好转的,如果8月中下旬销量还没有起来,估计就难了。淀粉糖消费量在近几个月呈现爆发式的上升,这对白糖来说极其不利。而听闻近两周从泰国出口到台湾的糖已经有4.4万吨之多,7月的量很可能也不会少,这对白糖来说也是不利的。

消费上的矛盾导致,白糖注定不能够和其他农产品一样实现联动,而且更重要的在于白糖产业链的独立性和政策的独特性。即便是在股市中食品行业的行情最终传导到糖类股票,最终影响期货市场也是有限的,毕竟商品关键还在于供求,而农产品更是依托供应的影响比消费所带来的影响会更大,17/18榨季增产的预期很强,白糖也逐渐从供应短缺转为供需平衡。因此尽管6000点附近存在成本支撑,刚性消费也并不能保障糖向上的空间,更可能的情况在于区间内的震荡最终形成缓慢的重心上移。

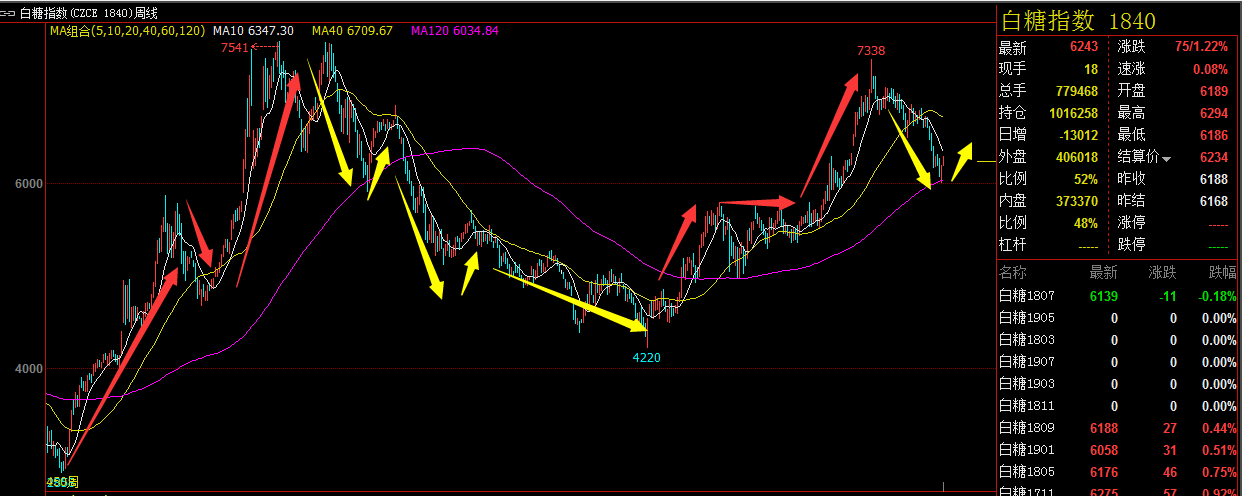

如果从波浪理论的角度考虑,从去年12月到现在8月完全可以看做下跌周期的1浪,而这波下跌浪已经结束或者说接近结束,那么2浪作为调整浪则存在横盘或者略微倾斜向上的走势都是有可能的,何况均线系统上期价也尚未触及40日均线,近期不存在反转的可能,更大可能是反弹。目前6300这个压力位出现主要在于7月份沉积的这段密集成交区,因此反弹并不会很顺畅,并且也不排除会走出一个双底或者衰竭形态这类的技术图形,这需要一个过程。