“银发经济”万亿级市场崛起

上市公司深入布局 多个细分赛道投资机会显现

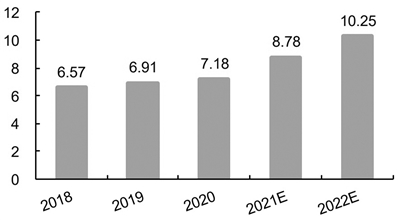

2018年至2022年我国养老产业市场规模及预测

数据来源:艾媒咨询(单位:万亿元)

2月22日,受养老产业重磅政策文件出台提振,悦心健康、益民集团、广宇集团、延华智能等养老概念股涨停,乐心医疗、宜华健康、恒锋信息等多股逆势走高。多家机构预期2022年养老产业市场规模将达到十万亿元左右,目前众多A股上市公司已深度布局。市场普遍认为,银发经济”风口正加速打开,养老地产、数字养老、养老医疗护理、老年人教育及文娱等多个细分赛道投资机会显现。

养老产业连获重磅政策支持

国务院日前印发《“十四五”国家老龄事业发展和养老服务体系规划》,提出了“十四五”时期的发展目标,即养老服务供给不断扩大,老年健康支撑体系更加健全,并明确了养老服务床位总量、养老机构护理型床位占比等九个主要指标。这是继去年11月24日《中共中央 国务院关于加强新时代老龄工作的意见》发布以来涉及养老产业的又一份重磅政策文件。

近年来我国养老产业保持稳定增长。艾媒咨询数据显示,自2018年以来,中国养老产业市场规模持续扩大。该机构预测,2022年养老产业市场规模将达到10.25万亿元。赛迪顾问也表示,受到政策完善、人口老龄化加速、老年群体消费观念转变等因素的影响,预计2022年中国健康养老产业总体规模将达到9.81万亿元。

据记者初步统计,当前已有数十家A股上市公司涉足养老产业,其中不少已进行深度布局,这些公司选择自己熟悉的领域切入,养老地产、医养融合、智慧养老成为这些公司布局的主要领域。

房企和险企成为养老社区主要参与者。中国平安、中国人寿、中国太保等险企均已涉足,相关项目快速落地。泰康健投调查数据显示,截至2021年11月,保险机构在全国34个城市布局养老产业,累计将超过13万张床位,国内布局养老的人身险公司比例达47%。房企则主要通过自建社区的重资产运营模式参与养老地产,部分房企与政府合作“公建民营”或利用已有物业提供养老机构运营的轻资产运营模式。宜华健康、悦心健康、迪马股份等多家公司则对包括养老院、老年公寓在内的养老机构展开布局。

一些上市公司则着重发力数字养老、智慧养老。创业慧康日前表示,公司在全国推进智慧养老市场布局,持续推进养老云产品研发和落地;恒锋信息日前在投资者互动平台上表示,公司开发了“智慧+”智慧养老服务平台,结合物联网和云计算技术,将居家老人健康管理需求、日常生活需求、社区服务以及政府监督、管理紧密联系起来,实现“互联网+养老”的新型智慧养老模式;易联众以数据链为基础,融合区块链+和AI+等技术,为个人健康产业带来数字化技术与服务解决方案。万达信息、东华软件、数字政通等公司也选择与地方政府合作,推进“互联网+养老”。

机构看好细分赛道投资机会

当前,养老行业多个细分赛道投资机会被看好,市场目光主要集中在三个方向上:一是养老地产、养老机构产业,二是医疗器械、护理设施、智能养老等养老医疗护理产业,三是线上教育、带社交属性的旅行运动等老年人教育及文娱产业。

养老地产方面,西部证券表示,目前我国仍以居家养老为主,预计以居家养老为基础,社区服务为依托,机构养老为补充的养老服务体系是未来中国养老的主要方向。平安证券也认为,养老地产行业发展空间值得期待,预计资金实力较强、运营服务水平较高且多种养老业务模式协同发展的企业有望脱颖而出。

此外,艾媒咨询CEO兼首席分析师张毅表示,当前新基建领域发展迅猛,技术与民生服务深度融合,养老产业也因此迎来数字化发展契机,未来基于物联网、人工智能和大数据的智能养老解决方案将成为产业发展的重要趋势。

养老医疗护理方面,天风证券认为,一方面,人口老龄化叠加支付能力和康复意识的提升,康复的需求不断增加;另一方面,国家陆续推出的政策,加速行业的发展。该机构认为康复行业仍处早期发展阶段,相关服务和设备提供商均有投资机会。

展望老年人教育及文娱产业发展,西部证券宏观首席分析师张静静表示,随着新一代老年群体的互联网渗透率越来越高,未来线上老年教育平台或具有较大的发展空间。同时,老年旅游、运动或迎来高增长。此外。专门为老年人设计各种类型社交场所具有较大的发展空间,例如老年健身房等。线上社交也有一定的发展前景,包括各种老年兴趣讨论小组、老年相亲网站等。