全球格局下的中国医疗保健产业分析

·2021年,全球医疗保健产业共有3993家上市公司,占全球上市公司总量的9%;其中盈利企业1781家,亏损企业2212家,产业亏损面为0.55。

·中国医疗保健产业上市公司数量在全球排名第二,占总量的14%;其中盈利企业420家,亏损企业146家,产业亏损面为0.26。中国医疗保健产业的总市值、总营收排名全球第二,总利润排名全球第三。

·中国医疗保健产业与美国的产业集中度指标比较,中国在制药、生物科技、保健护理产品经销商和医疗保健用品产业存在较大的提升空间。

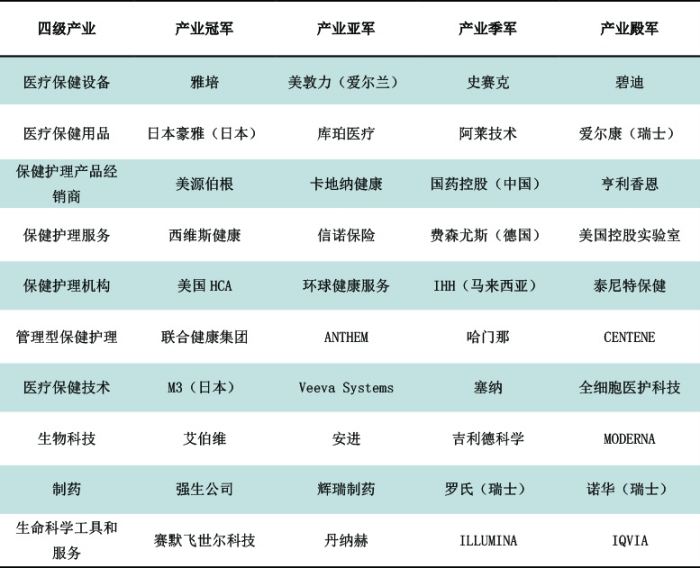

全球医疗保健产业领军企业

注:表中未标记国家的企业均为美国企业

全球医疗保健产业综合系数前十强数据

在中美产业比较研究中,在GICS的11个一级产业里,中美差距最大的是医疗保健产业。中国的医疗保健产业综合体量相当于美国的23%,但美国的医疗体系与中国的医疗体系差别很大,剔除3个与医院相关的产业后,在其他7个产业里,中国的产业综合体量相当于美国的30%。

一、医疗保健产业的全球格局

2021年,全球医疗保健产业共有3993家上市公司,占全球上市公司总量的9%;其中盈利企业1781家,亏损企业2212家,产业亏损面为0.55。上市公司数量排名前四位的国家分别是美国(1067家)、中国(566家)、韩国(312家)、加拿大(229家)。

2021年,全球医疗保健产业总市值为122136亿美元,占所有产业总量的10%;总营收46082亿美元,占总量的7%;产业内,盈利总额4233.73亿美元,亏损总额1278.10亿美元,总利润2955.6亿美元,占总量的5%。医疗保健产业在全部产业的综合占比为8%。

美国医疗保健产业上市公司数量在全球医疗保健产业中排名第一,占总量的27%;其中盈利企业219家,亏损企业848家,产业亏损面达0.79。美国医疗保健产业的总市值、总营收、总利润均排名全球第一。其中,总市值为62022亿美元,占全球51%;总营收28474亿美元,占全球62%;盈利总额2215.2亿美元,亏损总额785.5亿美元,总利润为1429.7亿美元,占全球48%。美国医疗保健产业综合系数为0.53,位居全球第一。

美国医疗保健产业上市公司数量占美国全产业的23%,排名第一;总市值占13%,总营收占16%,总利润占8%,产业综合占比为0.12,在美国全产业中位列第四。

中国在全球医疗保健产业中的上市公司数量排名第二,占总量的14%;其中盈利企业420家,亏损企业146家,产业亏损面为0.26。中国医疗保健产业的总市值、总营收排名全球第二,总利润排名全球第三。其中,总市值为17949亿美元,占全球15%,是美国的29%;总营收4637亿美元,占全球10%,是美国的16.3%;盈利总额432.5亿美元,亏损总额207.3亿美元,总利润为225.2亿美元,占全球8%,是美国的15.8%。中国医疗保健产业综合系数为0.12,位居全球第二。

中国医疗保健产业上市公司数量占中国全产业的9%, 总市值占9%,总营收占4%,总利润占2%,产业综合占比为0.06,在中国全产业中位列第九。

瑞士医疗保健产业上市公司数量为46家,排名全球第十四,占总量的1%;其中盈利企业23家,亏损企业20家,产业亏损面为0.47。瑞士医疗保健产业的总市值排名全球第三,总营收排名全球第五,总利润排名全球第二,产业综合系数为0.06,位居全球第三。其中,总市值为7390亿美元,占全球6%;总营收1503亿美元,占全球3%;盈利总额287.7亿美元,亏损总额15.3亿美元,总利润为272.4亿美元,占全球9%。瑞士医疗保健产业上市公司数量占瑞士全产业的16%,总市值占31%,总营收占13%,总利润占18%,产业综合占比仅次于金融,在全产业中位列第二。

日本医疗保健产业上市公司数量排名全球第五,占总量的5%;其中盈利企业146家,亏损企业45家,产业亏损面为0.24。日本医疗保健产业的总市值排名全球第四,总营收排名全球第三,总利润排名全球第四,产业综合系数为0.06,位居全球第四。其中,总市值为6212亿美元,占全球5%;总营收2784亿美元,占全球6%;盈利总额228.8亿美元,亏损总额7.1亿美元,总利润为221.7亿美元,占全球8%。日本医疗保健产业上市公司数量占日本全产业的5%,总市值占9%,总营收占4%,总利润占5%,产业综合占比在全产业中位列第八。

德国医疗保健产业上市公司数量为69家,排名全球第十三,占总量的2%;其中盈利企业37家,亏损企业32家,产业亏损面为0.46。德国医疗保健产业的总市值排名全球第五,总营收排名全球第四,总利润排名全球第五,产业综合系数为0.04,位居全球第五。其中,总市值为3855亿美元,占全球3%;总营收2220亿美元,占全球5%;盈利总额195.0亿美元,亏损总额19.5亿美元,总利润为175.5亿美元,占全球6%。德国医疗保健产业上市公司数量占德国全产业的10%,总市值占14%,总营收占8%,总利润占12%,产业综合占比仅次于非日常消费品和工业,在全产业中位列第三。

美国、中国、瑞士、日本、德国等五国的医疗保健产业综合系数之和为0.81,占全球比重的81%。产业综合系数位列六至十位的分别是法国、英国、丹麦、爱尔兰、韩国。以上排名前十的国家产业综合系数占全球的91%。

全球医疗保健产业上市公司平均市值为30.59亿美元,平均营收11.54亿美元,平均利润0.74亿美元。在产业综合系数十强国家中,平均市值最高的是瑞士(171.86亿美元)、丹麦(114.36亿美元)、爱尔兰(114.02亿美元);平均营收最高的是瑞士(34.95亿美元)、德国(32.17亿美元)、美国(26.69亿美元);平均利润最高的是瑞士(6.33亿美元)、丹麦(3.54亿美元)、德国(2.54亿美元)。瑞士企业的市值、营收、利润三项平均值均位列第一,中国的三项平均值分别为31.71亿美元、8.19亿美元、0.40亿美元,各项排名在十强国家中均靠后,除市值略高于平均值外,营收、利润均低于平均值。

小结:

1.医疗保健产业在全球全产业中的综合占比为8%,低于11个产业的平均数据。医疗保健产业是所有一级产业中亏损面最大的产业。医疗保健产业当前的特征之一是大多数研发型企业处于未盈利状态,通过市场融资实现产品开发和公司运营;少数企业开发突破性产品,不盈利周期更长,然后由企业自身商业经营或转让跨国公司经营获益。

2.美国占据医疗保健产业的53%,处于全球垄断地位。在美国各产业中,医疗保健产业上市公司数量占23%,处于第一位,但是利润占8%,企业亏损面为79%,属于被扶持的产业。美国医疗保健产业综合系数在11个产业中排名第四。

3.中国医疗保健产业上市公司数量和综合系数都处于全球第二位,综合系数在中国11个产业内排名第九,企业总体质量水平偏低。与海外企业相比,中国企业缺乏自主知识产权,无法成为全球化企业。

4.瑞士医疗保健产业以全球1%的上市公司数量创造了平均数据全球第一、总量全球第三的成绩,值得学习与合作。

二、全球产业冠军企业与领军企业

在医疗保健产业的10个四级产业里,共产生10家全球产业冠军企业(亦可称之为产业奥运会冠军),40家领军企业(全球各产业前四名,亦可称之为产业奥运会奖牌获得企业)。在10家产业冠军企业中,美国企业8家,占80%,日本企业2家;在40家产业领军企业中,美国31家,占78%;瑞士3家,日本2家,爱尔兰、德国、马来西亚、中国各1家。

美国的8家冠军企业和23家领军企业,遍布在全部10个四级产业,并且在管理型保健护理、生命科学工具和服务、生物科技等3个产业中垄断前四名;在保健护理产品经销商、保健护理服务、保健护理机构、医疗保健技术、医疗保健设备等5个产业中占据三席;在医疗保健用品、制药等2个产业中占半壁江山,优势十分显著。

瑞士的3家领军企业中,有2家分布在制药产业,1家在医疗保健用品产业;日本的产业领军企业虽然只有2家,但分别是医疗保健用品和医疗保健技术产业的冠军企业。

中国在医疗保健产业只有1家领军企业,为国药控股,排名保健护理产品经销商产业的第三名。

小结:

1.在医疗保健产业的全球领军企业中,美国企业数量占据70%,处于垄断地位。

2.中国在11个一级产业中领军企业数量只有1家,应值得引起重视,必须加快培育医疗保健产业的领军企业。

三、全球医疗保健四级产业分析

在全球产业分类标准GICS中,医疗保健产业分为医疗保健设备与服务,制药、生物科技和生命科学2个二级产业,再细分为医疗保健设备、医疗保健用品、保健护理产品经销商、保健护理服务、保健护理机构、管理型保健护理、医疗保健技术、生物科技、生命科学工具和服务、制药等10个四级产业,占全部GICS分类标准158个四级产业数量的6%。

根据各四级产业市值、营收、利润在一级产业中的占比,全球医疗保健产业的10个四级产业综合占比由高到低依次是制药0.34、医疗保健设备0.13、生物科技0.11、生命科学工具和服务0.09、管理型保健护理0.08、保健护理服务0.08、保健护理产品经销商0.07、医疗保健用品0.04、保健护理机构0.04、医疗保健技术0.01。

1.在制药产业,全球共有1149家上市公司,产业总市值40858 亿美元,总营收11264亿美元,盈利总额1643.4 亿美元,亏损总额349.6亿美元,总利润1293.8亿美元。按照产业综合系数,排名前四位的国家分别是美国0.33,瑞士0.14,中国0.13,日本0.10。其中,美国180家企业在市值、营收、利润三项的占比分别为0.37、0.30、0.30;瑞士5家企业的三项占比分别为0.13、0.11、0.20。美国和瑞士企业的总利润占全球的50%。中国244家企业的三项占比分别为0.15、0.15、0.09;日本40家企业的三项占比分别为0.08、0.10、0.11。制药产业的冠军企业为强生公司(美国),排名第二至第四名的企业别是辉瑞制药(美国)、罗氏(瑞士)、诺华(瑞士)。

2.在医疗保健设备产业,全球共有541家上市公司,产业总市值19496亿美元,总营收3432亿美元,盈利总额459.6亿美元,亏损总额55.9亿美元,总利润393.7亿美元。按照产业综合系数,排名前四位的国家分别是美国0.51,爱尔兰0.10,中国0.09,德国0.08。其中,美国151家企业在市值、营收、利润三项的占比分别为0.53、0.48、0.50;爱尔兰3家企业的三项占比分别为0.09、0.10、0.13。美国和爱尔兰企业的总利润占全球的63%。中国69家企业的三项占比分别为0.11、0.05、0.08;德国12家企业的三项占比分别为0.07、0.09、0.08。医疗保健设备产业的冠军企业为雅培(美国),第二至第四名的企业分别是美敦力(爱尔兰)、史赛克(美国)、碧迪(美国)。

3.在生物科技产业,全球共有1130家上市公司,产业总市值22381亿美元,总营收2774亿美元,盈利总额662.6亿美元,亏损总额640.8亿美元,总利润21.8亿美元。按照产业综合系数,排名前四位的国家分别是美国0.62,中国0.14,德国0.07,澳大利亚0.04。其中,美国504家企业在市值、营收、盈利额三项的占比分别为0.58、0.68、0.64;中国112家企业的三项占比分别为0.18、0.09、0.10;德国23家企业的三项占比分别为0.03、0.06、0.13。生物科技产业的冠军企业为艾伯维(美国),第二至第四名的企业分别是安进(美国)、吉利德科学(美国)、MODERNA(美国)。

4.在生命科学工具和服务产业,全球共有208家上市公司,产业总市值13551亿美元,总营收1815亿美元,盈利总额373.9亿美元,亏损总额24.5亿美元,总利润349.4亿美元。按照产业综合系数,排名前四位的国家分别是美国0.69,中国0.11,瑞士0.04,卢森堡0.03。其中,美国52家企业在市值、营收、利润三项的占比分别为0.63、0.73、0.79;中国22家企业的三项占比分别为0.15、0.06、0.06。生命科学工具和服务产业的冠军企业为赛默飞世尔科技(美国),第二至第四名的企业分别是丹纳赫(美国)、ILLUMINA(美国)、IQVIA(美国)。

5.在保健护理产品经销商产业,全球共有140家上市公司,产业总市值2303亿美元,总营收10392亿美元,盈利总额106.9亿美元,亏损总额64.5亿美元,总利润42.3亿美元。按照产业综合系数,排名前四位的国家分别是中国0.39,美国0.30,日本0.14,韩国0.05。保健护理产品经销商产业的冠军企业为美源伯根(美国),第二至第四名的企业分别是卡地纳健康(美国)、国药控股(中国)、亨利香恩(美国)。

6.在医疗保健用品产业,全球共有208家上市公司,产业总市值4483亿美元,总营收935亿美元,盈利总额223.3亿美元,亏损总额13.1亿美元,总利润210.2亿美元。按照产业综合系数,排名前四位的国家分别是美国0.27,中国0.22,日本0.14,马来西亚0.10。医疗保健用品产业的冠军企业为日本豪雅(日本),第二至第四名的企业分别是库珀医疗(美国)、阿莱技术(美国)、爱尔康(瑞士)。

7.在医疗保健技术产业,全球共有167家上市公司,产业总市值3219亿美元,总营收374亿美元,盈利总额24.7亿美元,亏损总额42.2亿美元,总利润-17.5亿美元。按照产业综合系数,排名前四位的国家分别是美国0.56,日本0.18,中国0.12,德国0.03。产业冠军企业为M3(日本),第二至第四名的企业分别是Veeva Systems(美国)、塞纳(美国)、全细胞医护科技(美国)。

在与医院服务相关的三个产业中,美国企业都占据了优势地位,由于可比性不足,故不在此进行具体比较。

小结:

1.在医疗保健产业的10个四级产业中,美国在9个产业具有明显优势,中国有1个产业具有较强优势。

2. 美国拥有8家冠军企业和23家领军企业,日本在2个产业占据产业冠军地位。

3.美国在医疗保健产业10个四级产业中的产业优势和领军企业优势十分显著。

四、中国医疗保健产业分析

1.中国产业国内领军企业

中国共有556家医疗保健产业上市公司,分布在除管理型保健护理产业的9个产业中,其中产生了国药控股1家全球产业领军企业,9家中国产业冠军企业,36家奖牌企业。

在9家中国产业冠军企业中,保健护理产品经销商产业的国药控股是唯一一家全球领军企业,其他依次是爱尔眼科(保健护理机构,全球第5),卫宁健康(医疗保健技术,全球第6)、药明康德(生命科学工具和服务,全球第6)、英科医疗(医疗保健用品,全球第8)、金域医学(保健护理服务,全球第10)、迈瑞医疗(医疗保健设备,全球第10)、智飞生物(生物科技,全球第10)、恒瑞医药(制药,全球第18)。

2.全球上市公司分布

从市场分布看,中国556家上市企业分布在A股、港股、美股、新加坡、伦敦等股市中。其中,在A股的上市企业为425家,分别为深交所227家、上交所188家、北交所10家,合计占75%;在港股的上市企业为119家,占21%。

3.企业性质

从企业性质分布看,中央国有企业22家,地方国有企业52家,集体企业2家;国有企业合计76家,占总量的13%;市值、营收、利润的占比分别为0.11、0.51、0.39,综合占比0.28。在中国产业领军企业中,国有企业3家,占总量的8%。在全部9个四级产业中,国有企业在保健护理产品经销商产业占据主导地位,综合占比为0.60。

4.地域分布

从地域分布看,按照上市公司数量,依次是广东74家、北京72家、江苏和浙江各65家、上海63家,五省市合计占比为0.61;按照市值、营收、利润的综合占比,依次是江苏0.13、上海0.12、北京0.12、浙江0.11、广东0.10,五省市合计占比为0.58。在36家中国领军企业中,北京和广东各有6家,江苏、上海、浙江各有5家,占总量的75%。具体到各四级产业,江苏在制药、生命科学工具和服务等2个产业具有优势;上海在生物科技、保健护理产品经销商等2个产业一枝独秀;广东在医疗保健设备、保健护理机构等2个产业优势明显;北京在医疗保健技术产业呈垄断态势;山东和浙江在医疗保健用品产业、保健护理服务产业各具明显优势。

小结:

1.中国医疗保健产业总体企业规模小,与全球领军企业相比差距较大。

2.在中国医疗保健产业中,民营企业占据主要地位。

3.中国医疗保健产业在地域分布上,江苏、上海、北京、浙江、广东基本平分秋色,格局尚未形成;各地均有较大的产业布局和发展空间,形成明显的产业集聚效应。

五、中美医疗保健产业的数据比较

中美在医疗保健产业的市值、营收、盈利额比值分别为0.29、0.16、0.16,即中国医疗保健产业的市值是美国的29%,营收是美国的16%,盈利是美国的16%;综合比较系数为0.23,即是美国的23%。剔除与医院相关的三个产业后,中美市值比是0.32,营收比是0.29,利润比是0.27,综合系数是0.30。

中国仅在保健护理产品经销商产业的综合系数高于美国,位列全球第一。在此产业中,国药控股排名第三位,第一、二、四位都是美国企业。国药控股的利润与前两名企业差距不大,但是市值与营收差距较大。美国在其余9个产业的综合系数高于中国,并且有8个产业的综合系数排名全球第一。

从医疗保健产业结构上看,中国上市公司数量最多的产业依次是制药244家,占0.43;生物科技112家,占0.20;医疗保健设备69家,占0.12。美国依次是生物科技504家,占0.47;制药180家,占0.17;医疗保健设备151家,占0.14。

从医疗保健产业规模看,中国市值占比最高的依次是制药0.33,生物科技0.23,医疗保健设备0.12;美国依次是制药0.24,生物科技0.21,医疗保健设备0.17。中国营收占比最高的依次是保健护理产品经销商0.42,制药0.37,生物科技0.06;美国依次是保健护理产品经销商0.23,管理型保健护理0.23,保健护理服务0.19。中国利润占比最高的依次是制药0.52,医疗保健用品0.22,保健护理产品经销商0.17;美国依次是制药0.27,生命科学工具和服务0.19,管理型保健护理 0.17。

从医疗保健产业综合系数占比看,中国占比最高的依次是制药0.39,保健护理产品经销商0.16,医疗保健设备0.11,生物科技0.10;美国最高的依次是制药0.22,管理型保健护理 0.15,医疗保健设备0.13,生命科学工具和服务0.13。

在产业盈利性方面,中国医疗保健全产业资产回报率为0.05,美国为0.18,中国医疗保健全产业市盈率为33.7,美国为22.7。

在产业集中度方面,中美在医疗保健设备产业的市值集中度、市场集中度、利润集中度平均值不高于60%;中美在保健护理服务、保健护理机构、医疗保健技术、生命科学工具和服务4个产业的集中度平均值超过70%;中国在医疗保健用品、保健护理产品经销商、生物科技、制药等4个产业的集中度平均值显著低于美国。

小结:

1.中国医疗保健产业与美国相比的综合系数为0.23,是与美国差距最大的产业;剔除与医院相关的3个产业后,综合系数为0.30,仅次于信息技术产业的0.27。

2.尽管美国医疗保健产业中企业亏损面较大,但全产业资产回报率为0.18;而中国虽然亏损面较小,但全产业资产回报率为0.05,差距巨大。

3.与美国的产业集中度指标比较,中国在制药、生物科技、保健护理产品经销商和医疗保健用品产业存在较大的提升空间。

总结

1.数据表明美国在医疗保健产业各方面都处于绝对领先地位,重要原因是美国拥有全球最大的医药健康产业市场和高强度的投资。中国总体处于第二的地位,市场总值在国际市场低,与美国相比差距巨大。医疗保健产业是未来全球竞争的重大战略领域,必须引起全社会的高度重视。

2.在上市公司的资源配置方面,美国向医疗保健产业的倾斜力度很大。尽管全产业亏损面和亏损额都很大,但医疗保健产业的上市公司数量仍然占据美国所有上市公司的四分之一左右,以直接融资高投入带来预期高回报是产业发展的核心要素,对产业的促进效果值得我们密切跟踪关注。

3.医疗保健产业,尤其制药、生物科技、生命科学工具与服务、医疗保健设备、医疗保健技术是未来产业发展的重要方向,关系国家命运和人民健康,必须给予重点关注和产业系统扶持。

4.与其他产业相比,中国有医疗保健产业的领军企业明显缺失,即使按照现在的产业总量水平,中国也应该拥有5家左右的产业领军企业。产业内企业需要向信息技术产业的企业学习,加强创新自信,加大研发投入和提升经营管理能力。

(何志毅系清华大学全球产业研究院首席专家,北京大学教授、博导,北京新瑞蒙代尔企业家研修学院理事长,南方科技大学兼职教授)