【热点洞察】800G光模块需求爆发 国内厂商最新进展如何?

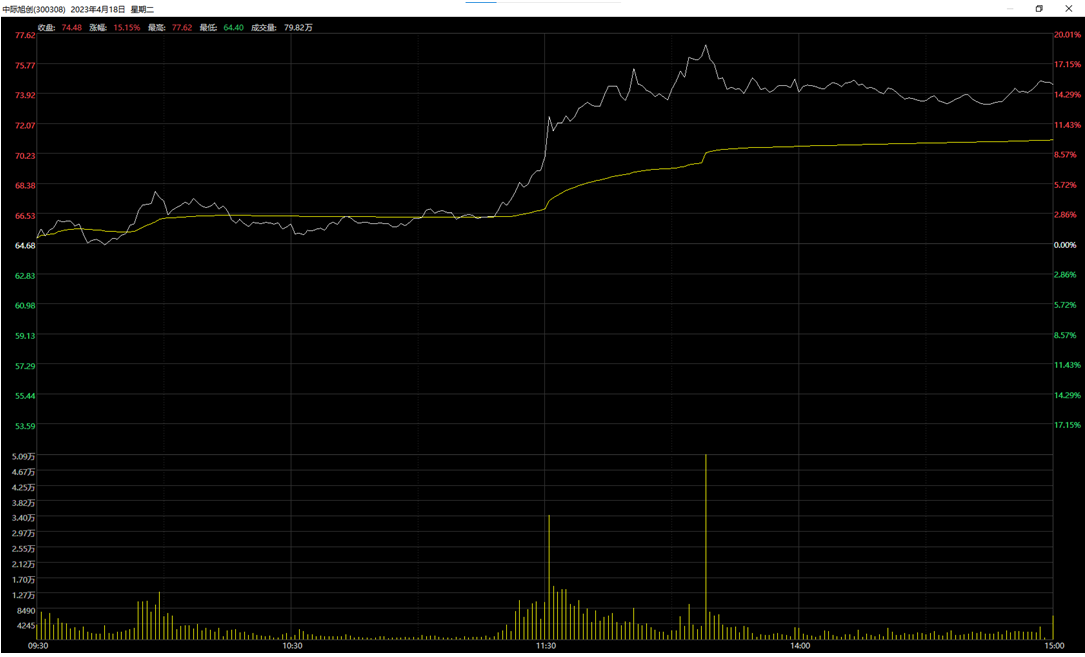

4月18日,光模块相关概念股迅速拉升,截至收盘,头部光模块公司涨幅显著。天孚通信、中际旭创涨超15%,新易盛、联特科技、剑桥科技等涨超10%。

中际旭创4月18日股价走势图

消息面上,市场传闻海外巨头谷歌、英伟达加单800G光模块,光模块行情扩散。近期热门研报观点集中认为,AI大模型训练模型所需的算力和数据需求迎来了爆发式的增长,为光模块需求带来巨大增量,800G光模块出货量将在今年下半年快速增长。

在800G光模块布局层面,全球龙头中际旭创进展较为领先,已在去年四季度出货海外大客户,部分厂商则处于小批量供货、产品送样、产品研发阶段。

算力竞赛驱动 市场空间增量约为6%至10%

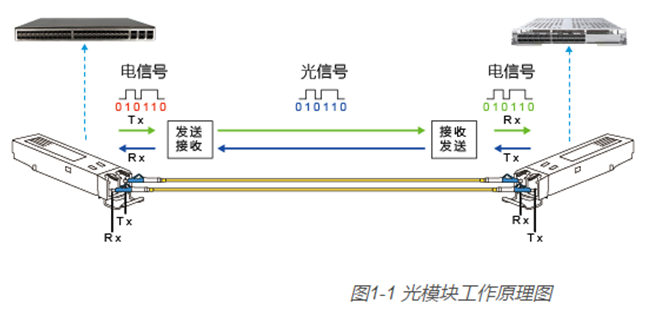

光模块可以视作“AI时代的逆变器”和“传输管道”,在网络连接当中起到光电信号转换的作用。在发送端,光模块将电信号转换为光信号,经过光纤传输后抵达接收端,光模块再把光信号转换为电信号。

图片来源:中国专业IT社区CSDN

作为算力关键基础设施的光模块,近日突然火热,这与国内外科技巨头的AI军备赛有关。微软、Meta、亚马逊、百度、商汤、阿里等云厂商陆续推出了大模型产品,背后暴增的算力需求,理所当然地打开了市场对光模块的想象空间。

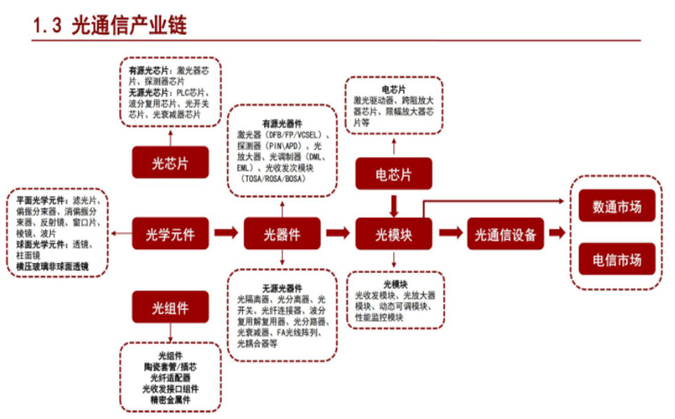

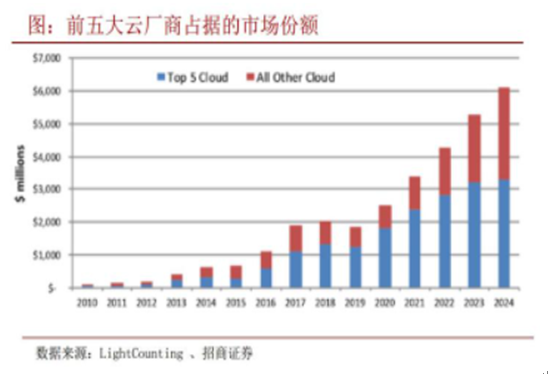

图片来源:招商证券研报

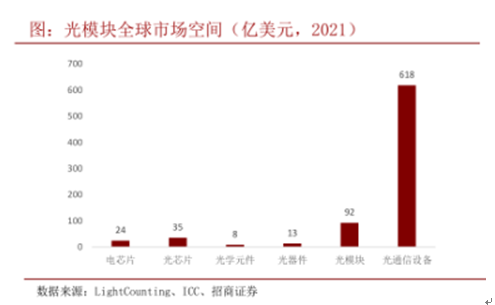

具体来看,光模块原本的市场规模并不算特别大,属于增速不错的领域。根据招商证券数据,2021年全球光模块器件市场约92亿美元,全球光通信设备市场空间则达到了618亿美元。此外光通信行业市场调研机构LightCounting数据显示,2022上半年全球光模块市场空间达42.5亿美元。

图片来源:招商证券

在近两天的热门研报当中,机构给出了更为直接的增量数值。据中信证券测算,一个SuperPOD架构(英伟达AI基础架构解决方案)需要5760至8000个光模块。东北证券预测,AI大模型的算力需求给光模块带来市场空间增量约为6%至10%,在保守/中性/乐观情景下AI服务器及数据中心带来的光模块增量市场空间分别为4.05亿/5.40亿/6.75亿美元。

图片来源:招商证券

从市场份额来看,头部云厂商占去大头,且今年前五大厂商总计份额有望超过30亿美金。聚焦数通市场和电信市场两大对光模块存在需求的细分板块,云厂商是数通市场的主要客户,市场占比约60%。且数通市场需求增速预计将持续高于电信市场,市场占比有望持续提升。

节点已至 800G光模块逐步放量

“2023年,特别是下半年,市场预计将迎来800G光模块的快速上量。”剑桥科技公司董秘谢冲在2022年业绩说明会上公开透露。而对于今年的市场规模,剑桥科技于3月30日接受机构调研时传递了市场的集中观点,整个市场认为今年800G的市场规模从50万支到100万支,超过100多万支都有可能,关键看最终用户是怎么样控制自己的库存。

这样的观点得到了交叉印证,机构集中研判“节点已至”。兴业证券研判,800G新一轮景气周期已经开启,产品升级周期确定性强(已批量出货)、弹性高(巨头技术路线统一),头部云厂商800G光模块今年逐渐放量,海外大客户持续加单,光模块核心厂商业绩预期不断提升。LightCounting指出,在2023年开始,800G光模块将得到规模化部署。

需求端传递出来的信号已经让投资者“短暂上头”。4月18日,股价明显高企的背后,行业正大规模传言英伟达和谷歌今年第三次加单800G光模块。上海证券报致电国内相关头部光模块企业,得到的回复是尚不确定该消息是否属实。

虽然这一消息并未得到肯定性回复,头部云厂商却给出了相应需求数据支撑。AI服务器对光模块有着更高速率的现实诉求。以英伟达DGX H100服务器为例,配有8个H100 GPU模组,假设每个GPU需要2个200G光模块,则每台服务器内部至少是16个200G,对应架顶交换机端口则至少需要4个800G。

图片来源:光大证券

从成本端的角度来说,800G光芯片更具有经济性和性价比。800G采用100G EML芯片,而200G/400G所采用的是50G光芯片,经测算相同速率下,100G光芯片成本较2颗50G光芯片成本可降低30%。

图片来源:光大证券

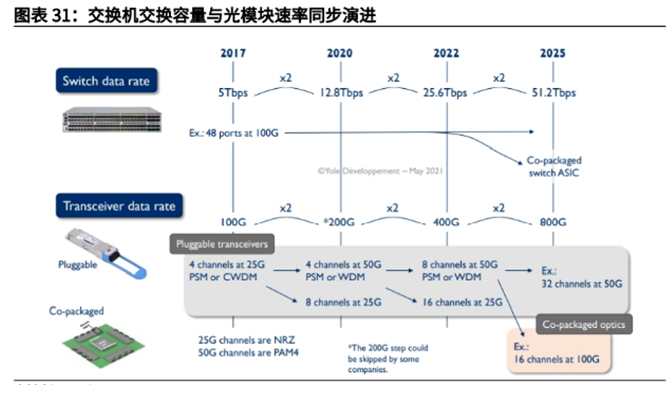

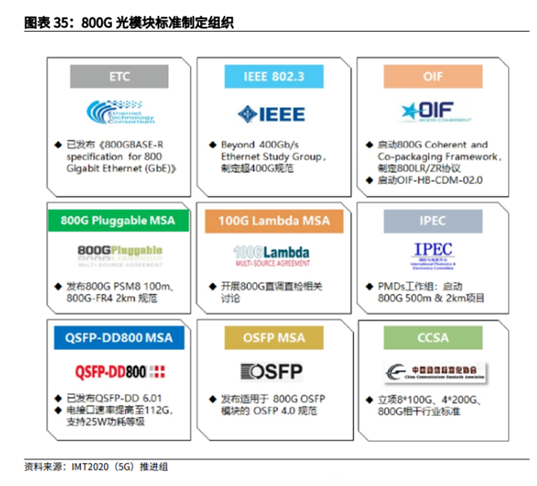

实操层面,800G光模块相关产品研发及标准化正在推进,已成为业界研究热点。目前800G标准尚未成熟,OSFP MSA、IEEE802.3、QSFP-DD800 MSA等国内外多个标准化组织竞相制定产品研发标准。

国内光模块厂商纷纷布局

国内光模块厂商在全球占据一席之地,是我国为数不多能打入美国供应链并有明确订单的产业。根据Lightcounting,2021年全球前十大光模块厂商,中国厂商占据6席,分别为中际旭创(与II-VI并列第一)、华为海思(第三)、海信宽带(第五)、光迅科技(第六)、华工正源(第八)及新易盛(第九)。

从2022年上半年的营收来看,国内已上市头部光模块厂商实力相差悬殊。前六名分别为中际旭创(42.31亿元)、光迅科技(35.42亿元)、华工科技(32.64亿元)、新易盛(14.79亿元)、博创科技(6.28亿元)、天孚通信(5.78亿元),分化较大。

盘点800G光模块布局情况,各厂商已经蓄势待发。中际旭创作为全球光模块龙头,走在市场前列。它是全球最早发布、送测和认证通过800G光模块产品的供应商,已在去年四季度已收到海外大客户800G批量订单,且实现小批量出货。

有几家厂商已经研发出产品且同样已经供应客户。新易盛已成功推出基于EML和SiPh解决方案的800G光模块产品,公司于3月37日调研答复称,与全球主流互联网厂商建立起了良好的合作关系,800G产品的具体放量时间主要取决于客户的需求,目前客户在做小批量采购和规划,需求的大量增加预计在明年或者后年。

天孚通信800G光模块配套光器件已实现对供给数据中心客户的批量出货。剑桥科技已推出EML版本的800G模块,和大客户的合作比较好,正聚焦基于硅光的800G版本。公司还有各种不同的形态投入研发。

华工科技则是为数不多推出800G硅光模块的厂商。硅光模块在速度、能耗、成本等方面将全面超越普通光模块,较为稀缺,市场认可度也更高。华工科技子公司华工正源则在技术上稍微领先,已于去年9月在瑞士面向市场发布新产品。

部分企业紧追其后。光迅科技800G模块目前已有样品,正在送样阶段。博创科技4月10日在互动平台表示,800G硅光模块正在开发中。亨通光电800G光模块产品在领先交换机设备厂商通过测试,但尚未量产。

究竟哪家企业能够跑出最为亮眼的成绩?这可能还需要看下一阶段,国内外头部云厂商披露的采购数据和供应商情况。