上期有色金属指数周评:房地产季节性因素退却 金属价格面临回调压力

房地产“金3银4”的季节性因素逐步消化,加上各地开始出台限制政策,房地产对于工业经济的支持力度将减弱,不利有色金属价格的上涨。展望本周,上期所有色金属指数价格将会面临调整压力,2350点将成为重要压力位。

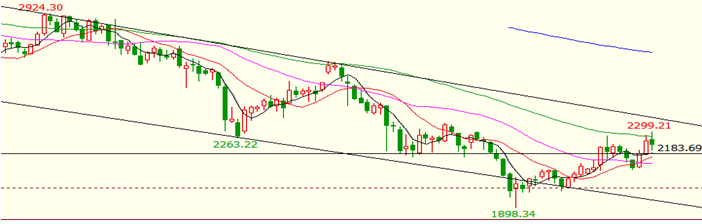

上期所有色金属指数周线图

回顾本轮反弹。从影响有色金属的宏观因素看,二季度前期,整体中国工业需求的恢复并支撑价格上涨,由于3月份房地产投资大幅上升拉动经济恢复动力,制造业PMI再次上升至荣枯线以上;加上4月末美联储会议不加息的决定,也助推金属价格。上期所有色金属指数IMCI从最低的1898点反弹至最高2299点一线,随后承压回落。

但后期价格反弹的持续性更重要的要看中国经济中工业需求恢复的持续性,最新数据显示,中国4月官方制造业PMI指数为50.1,环比回落0.1个百分点,反映了4月份的工业活动水平在下降,工业恢复的持续性并不够;另一方面,进入6月,由于6月15日美联储加息概率的增大,5月及6月初的价格将受压制,所以,有色金属价格有可能在二季度保持波动。待美联储加息决议公布后,随着下半年中国工业旺季来临,三季度有色金属价格有望进入实质性上涨格局。

从本轮工业恢复以及原材料价格企稳并上涨的根本原因分析,我们认为,房地产仍然是中国经济支柱产业,房地产在中国经济的平衡中起着重要的作用,不仅仅是房地产本身的去库存化体现着城镇化的推进效果,房地产相关以及下游诸多行业均受到国家政策以及投资的影响。从一季度房地产开发投资增速大增6.2%以及房地产开发企业到位资金增速从-1%跳升至14.7%上看,在GDP增速回落至一季度的6.7%的情况下,适度调整房地产政策以保持GDP增速仍是政府稳增长措施中的重要一环,这对下游大宗商品价格来说无疑是利好。后期,我们预计,房地产行业仍将成为政府手中政策的重要筹码,加大支持力度与否会根据经济的表现进行适当适度调节。

我们预计,进入二季度后,房地产“金3银4”的季节性因素逐步消化,加上各地开始出台限制政策,房地产对于工业经济的支持力度将减弱,二季度房地产行业将保持平稳水平,这对有色金属价格来说预期将会降低,不利价格的上涨。

展望本周,我们认为,上期所有色金属指数价格会面临调整压力,2350点将成为重要压力位。

本周,伦铜指数将继续保持反弹的节奏,短期压力5130点,如突破会在5250点一线遇阻回落。沪铜指数短期压力38000点,如高开,将在39000点一线遇阻回落。短线操作上,沪铜在38500-39000点处可介入空单,但是,从中长期操作策略看,在二季度价格下跌过程中,可以为三季度的预计上涨进行中长期建多策略。

沪铝主力合约在13000点一线遇到重要阻力,有遇阻回调迹象,下一压力将在12900点体现,下方支撑为12000点;沪锌主力合约在15500点处仍面临压力;沪铅主力合约将下跌至区间下沿12700点一线会受到支撑;沪镍主力合约做多动能充足,短线面临73500点的压力,如突破,将挑战75000点的压力;沪锡主力合约将保持弱势,短期支撑103000点,后期将跌向100000点。