中信证券:军费增速符合预期——2015年军工板块深度研究

新华社3月5日报道,中国计划将2014 年国防预算提高12%,达到约8082 亿元人民币,约合1320 亿美元。2013 年中国军费预算为7202 亿人民币。同时,2014 年美国国防预算约为5521 亿美元,约合33832 亿人民币,相当于中国的4.2 倍。

2015年军费预算符合预期

外交和海洋战略的转变驱动中国军费投入长期增长中枢上行,而周边局势的持续紧张加剧则成为2013 年订单增长和2014 年军费投入增长的催化剂。同时考虑到国际社会和周边国家对中国公布国防预算的可能反应,12%-13%之间的增速符合中国国防力量的建设需求,也与当前国际和地区环境相匹配(2013 年我国国防预算增速为10.7%)

我国国防投入占GDP 和财政开支的比例仍较低,相比美国投入占比也偏低,未来仍有较大的提升空间。2013 年我国军费预算占GDP 的比例仅为1.3%,仍显着低于美、俄两个军事大国,以及印度、越南、巴西等发展中国家的水平,未来提升空间较大。

未来5-10 年军费预算有望维持10%-15%的增长,武器装备采购投入增速有望达到15%-20%

目前,我国国防军费投入主要分成三大类:装备费、人员生活费和活动维持费。《中央关于全面深化改革若干重大问题的决定》指出,要“优化军队规模结构,调整改善军兵种比例、官兵比例、部队与机关比例,减少非战斗机构和人员”。

未来人员生活费开支占比将逐步下降,用于武器装备采购和训练维护的投入将逐步提升。在军费总投入规模维持在10%-15%增长的基础上,装备采购的投入将有望获得接近15%-20%较快增长。(来源:中信证券研究部)

全球军费综述

2013年,全球军费总额17390亿美元,同比增长2.2%,自2010年以来全球总额基本维持不变。

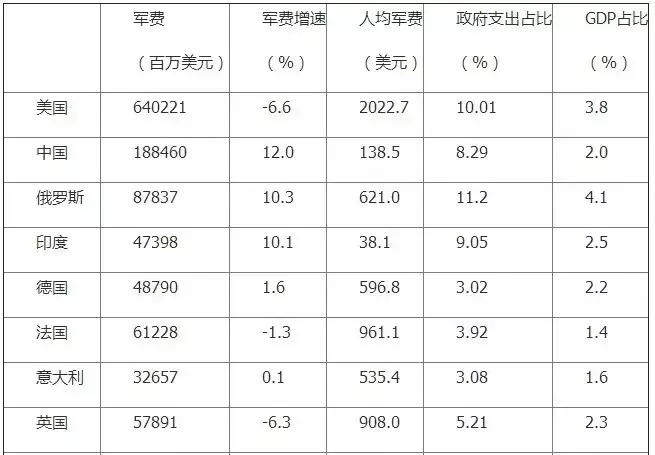

2013年美国军费高达6400亿美元,远大于中国、俄罗斯、沙特阿拉伯、法国、英国、德国、日本、印度八大国家之和的6070亿美元。美国国防开支的绝对规模仍是世界第一位,占据全球国防开支的近40%(36.8%)。美国国防支出的相对规模仍然非常高,其国防开支预算占国家总预算水平的16%。

图2:2013年各国国防预算情况:美国军费居世界首位,超过其他 8大国家之和(资料来源:中信建投,SIPRI)

中国军费支出仅占政府支出比重的8.29%,低于美国的10%、俄罗斯的11.2%、印度的9.05%。且中国军费支出占GDP比重仅为2%,远远低于美国的3.8%和俄罗斯的4.1% ,更低于同为发展中国家、同为人口大国的印度2.5%。中国军费增长具有很大补偿空间。

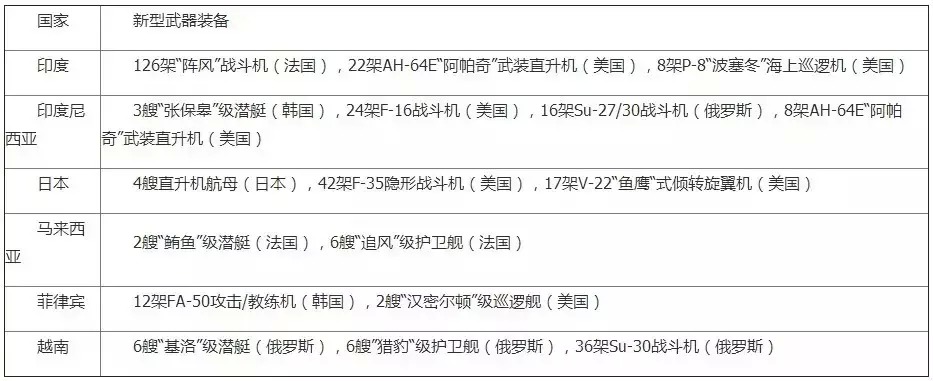

近年来,中国周边呈现军备竞赛大潮。印度、印尼、日本、马来西亚、菲律宾和越南斥巨资购置新型武器装备,中国周边环境压力增大。在周边局势紧张成为新常态的背景下,中国军费有望长期保持两位数的增长。

世界主要国家军费概况

第二条主线是军工体制改革,包括军民融合深度改革、军工科研院所改革、军工股份制改造等。这些改革在2014年的进展远远低于预期,但2015年将重燃此类预期。

重点推荐:中航飞机、中直股份、大西洋、丹甫股份、抚顺特钢。

2015年在武器装备建设和改革的良好预期下,军工行业还会有阶段性和分化性的行情。军费主要投资方向是三方面,远洋海军、战略空军、国防信息化。航空装备领域主要受益标的是中直股份和中航飞机;海军装备对应标的是中国重工;国防信息化对应中国卫星、四创电子、振华科技等。

第二个大的方向是军工的体制改革。跟资本市场直接相关的改革也分为三大类:

第一是军工科研院所的改革,建议大家降低科研院所改革预期,因为军工科研院所改革绝不是一朝一夕的事情。受益于该改革预期的标的主要是电科系的公司和造船类的公司,如中国重工等,这些公司的大股东或实控人旗下还有很多盈利能力优良且规模比较庞大的科研院所类资产,未来有望注入到相关的上市公司。

第二条改革主线是军民融合,我们最看好的是民参军,即民营企业参与军工制造的企业。在这个领域我们推荐的是丹甫股份、大西洋。

第三是军工企业的股份制改造。政策上现在已允许核心的军工资产注入到上市公司,但受益标的非常难选,重组的进程具有极高的不确定性。如果配置此类标的,只能用组合的方式。

对于大多数公司来说,2015年进行资产注入的可能性不大,在股价高企的情况下,大股东和实际控制人进行资本运作的可能性很小。但我们可以选择有承诺、不得不进行资产注入的公司,主要标的是中国重工等。

从2015年全年来看,军工行业未来会有很多利好出现,行业增长确定、改革可期是最大的逻辑。军费增长、发动机公司的设立、一些改革的措施的出台(包括部分军工集团改革方案的出台)等等,是阶段性的催化刺激因素。

【中直股份】军用直升机订单大爆发,中国军用直升机数量较少。 预计10~15年总规模可达2500架左右,单价平均1.5亿,高峰期年产200架左右,贡献年收入375亿元。新型号直20 13年12月首飞,预计2016~2017年交付使用。2014~2018年业绩预测为0.54、0.68、0.87、1.28元。量产期可达500亿收入,目标是500亿市值。

【中航飞机】2015~2017年将是运20从试飞到批量生产的过渡时期。我们预计最早今年可实现交付。如果按照10~15年装备400架计算(不考虑出口),则高峰期可达到年产20~30架。这样,运20量产期可新增上市公司1倍收入,如果按照净利润率4%计算,则可新增上市公司2倍的净利润。预测公司2014~2016年分别实现每股收益0.16、0.22、0.30元,同比分别增长22.31%、35.22%、37.38%。考虑到运20量产对公司业绩带来巨变的预期,可以给予其估值溢价。我们测算量产年的业绩可达0.40元。

【丹甫股份】结合台海核电所处行业发展趋势及交易预案中的业绩承诺,我们预测2014~2016年台海核电收入分别为6.5、8.8和11.5亿元。综合毛利率会可维持在53~54%左右。预测2014~2016年归属于母公司净利润分别为2.1、3.2、5.2亿元。对应交易完成后的2014~2016年全面摊薄EPS为0.49、0.74和1.21元。当前股价并没有完全反应交易后的资产价值,考虑到未来三年内核电站建设处于景气向上周期、军工产品符合我军发展方向从而获得更多订单,给予公司买入评级,目标价60元。

【大西洋】公司在高端焊材是国内龙头,2011年完成了主要管理层的换届,2012年完成了内部的制度改革和人事改革。现在40万吨产能。但利润主要来自核电军工产品。其产品占比不到20%,但却贡献了80%的利润。核一级核岛焊材国内只有公司独家供货。军工方面,有望选择合适标的进行外延扩张。业绩方面,14~16年业绩增速分别为50%、60%、60%。

【抚顺特钢】根据公司投产和产品结构调整的进程,我们预测公司2014~2016年分别实现收入55.4、62.5、78.5亿元,实现净利润分别为0.49、3.01、5.18亿元,EPS分别为0.09、0.58、1.00元,同比分别增长110%、517%、72%。考虑到公司在高温合金、超高强度钢、特冶不锈钢、高档工模具钢领域的高成长性,以及在航空航天、舰船、核电、能源、石油石化等领域的独特市场地位,可以给予其估值溢价。目标价40元(6个月)。

2015年军工板块将呈现阶段性和分化性的特征