奋楫一年间,科创板“试验田”沃野育新苗

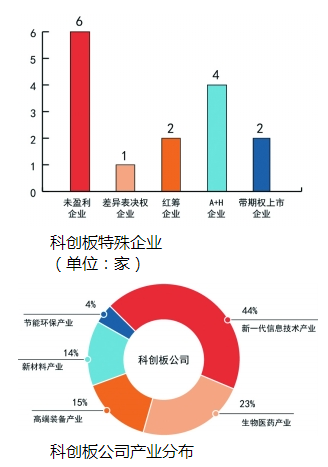

一周岁的科创板长大了,更长壮了。截至今年6月底,科创板公司高度集中于高新技术产业和战略性新兴产业,其中新一代信息技术产业占44%,生物医药产业占23%,高端装备产业占15%,新材料产业占14%,节能环保产业占4%。

科创板在耀眼的聚光灯下走过不平凡的一年。回眸过去一年,科创板平稳起步,各项改革总体符合预期,向市场交出一份可喜的成绩单。

市场化、法治化、包容性是科创板的底色;魄力、张力与耐力,是科创板的性格。在一年的市场洗礼中,科创板锻造了A股市场独具特色的板块特征,激起了科技创新的资本浪潮。

凡益之道,与时偕行。引领创新趋势、紧跟科技脉搏、顺应时代召唤,科创板在耀眼的聚光灯下走过不平凡的一年。回眸过去一年,科创板平稳起步,各项改革总体符合预期,向市场交出一份可喜的成绩单。

积极落实创新驱动发展战略,科创板逐步形成产业集聚效应,集成电路、生物医药、高端装备制造等行业加速打造硬科技“名片”;完善资本市场基础制度,科创板进一步补足制度短板,优化制度供给,包容性拥抱未盈利、红筹、同股不同权等特殊企业;“试验田”作用充分发挥,关键制度创新经受住市场检验,有益经验被创业板改革所吸收、借鉴。

市场化、法治化、包容性是科创板的底色;魄力、张力与耐力,是科创板的性格。在一年的市场洗礼中,科创板锻造了A股市场独具特色的板块特征,激起了科技创新的资本浪潮。

新的台阶,新的阶段,召唤更多的希望和责任。有科创板公司掌门人直言,科创板为科技兴国提供了有力支持,期待科创板能够培育出真正具有高科技含量,令中国人自豪、让世界尊重的企业。更多的市场参与方则期待,科创板能够勇于担当重任,不断探索增量市场改革,释放改革红利,切实增强中国资本市场的包容性和适应性,助推经济发展质量变革、效率变革、动力变革。

听,黄浦江畔传来阵阵锣声,那是改革的号角,与科创同频共振;看,神州大地涌动创新的热浪,那是时代的旋律,助梦想拔节生长。

包容+硬核,科创板“春色满园”

2020年7月22日,7家科创企业齐聚上海证券交易所,共同鸣锣上市,开启科创板新征程。奇安信、三生国健、震有科技、芯朋微、德林海、大地熊、力合微,它们中有硬核的网络安全“卫士”、有港股创新药公司分拆出的精锐之子、有新三板输出的集成电路设计“先锋”……它们为一周岁的科创板注入新鲜的血液,让科技创新的脉搏跳动得更加强劲、有力。

大海之阔,非一流之归也。随着140家公司陆续上市,一周岁的科创板“模样”更加立体、多元。科创板针对科创企业的特征,以市值为核心设置了“5+2”上市标准,允许未盈利企业、红筹企业、特殊股权结构企业上市,与纽交所、纳斯达克全球精选市场、港交所趋同。科创板上市公司中,诞生了一批有特色的企业,包括6家未盈利企业,1家差异表决权企业,2家红筹企业,4家A+H企业,2家带期权上市的企业。科创板正“不拘一格”地支持高成长创新企业上市,板块的包容度得到充分体现。

生逢其时。泽璟制药董事长盛泽林对上海证券报记者说:“有幸成为首家采用第五套标准登陆科创板的无收入、未盈利企业,公司上市过程中,充分感受到监管机构、资本市场和广大投资者对未盈利科技型公司的认可和包容。”他说,上市是一个全新的起点,公司将站在更大的平台上接受更多的挑战,以“研发和生产安全有效的优质新药,改善患者的生活质量和延长寿命”为使命,不负众望。

一周岁的科创板长大了,更长壮了。整体来看,截至今年6月底,科创板公司高度集中于高新技术产业和战略性新兴产业,其中新一代信息技术产业占44%,生物医药产业占23%,高端装备产业占15%,新材料产业占14%,节能环保产业占4%。

瑛明律师事务所合伙人江浩雄认为,科创板设置了多元包容的上市条件,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业上市,允许符合相关要求的特殊股权结构企业和红筹企业上市。灵活包容的上市条件不仅有利于诸如中微股份等一批科创企业的发展壮大,还为诸如中芯国际等备受关注的独角兽中概股回归开辟了道路,具有重要的战略意义。

一花独放不是春,百花齐放春满园。140家上市公司站上科创板,产业聚集效应亦逐步放大。在资本市场专家看来,科创板的集成电路、生物医药、高端装备制造等行业已初步形成聚集效应,带动相关产业链的不断完善,为上海科创中心建设提供重要支撑。

以集成电路为例,科创企业基本覆盖产业链上下游,目前已上市17家集成电路企业,股票总市值为1.2万亿元,占科创板股票总市值的39%。代表企业有中微公司、安集科技、澜起科技、华润微、中芯国际等。相关企业或打破国外技术垄断,或参与国际标准制定,成为该领域的全球领先企业。

一周岁的科创板,即将拥有属于自己的指数。据记者了解,上交所和中证指数有限公司将于7月22日收盘后发布上证科创板50成分指数历史行情,7月23日正式发布实时行情。总体来看,“科创50”指数代表性充分、行业特征鲜明、科创属性突出。50只样本集中于新一代信息技术、生物医药、高端装备等战略新兴行业,凸显了科创板创新驱动的行业结构特征。

上交所表示,作为科创板首条指数,上证科创板50成分指数有助于反映科创板上市证券表现,并进一步丰富投资标的。未来,随着科创板上市公司数量与规模增加,指数会纳入更多代表性佳、市场影响力强的科创板上市公司,进一步提升指数的投资价值。

透明+高效,科创板变中求进

弥补制度短板,优化制度供给,科创板在创新中成长,在变革中求进。

上交所理事长黄红元表示,一年来,科创板关键制度创新经受住了市场检验。投资者适当性机制,“保荐+跟投”的利益约束机制,以机构投资者为主体的定价配售机制,充分博弈的交易机制,多空平衡的两融机制,异常交易标准公开,从投资者需求出发,突出重大性、有效性的信息披露监管,有力保障了发行、交易平稳运行。

高效、透明、可预期,注册制下的发行上市审核,频频刷新科创板速度,加速向A股市场输送优质科创企业,科创板融资快速效应由此展现。据上交所相关负责人介绍,今年以来,科创板上市公司整体平均用时121天,远短于规则确定的时限。目前,科创板审核工作已经迈进“2.0”阶段。这次迭代呈现了“更精准”“更高效”“更务实”“更协同”等四大新变化。审核效率明显提升,审核端平均用时由“1.0”阶段的65天,缩短至“2.0阶段”的47天。此外,高效审核的背后亦折射出威慑效应。截至今年6月底,经审核问询主动撤回22家,否决发行上市申请3家。

市场化定价也是制度创新的关键一环。科创板新股发行价格、规模、节奏主要通过市场化方式决定,对网下投资者、主承销商、发行人“三位一体”的市场约束机制发挥了较好作用。随着新股供给增加,一级市场买方约束增强,科创板发行定价日趋理性。数据显示,科创板发行市盈率中位数已由首批的46倍逐步退降至今年6月的34倍,价格均衡效应逐步实现。

在德同资本董事长邵俊看来,科创板的制度设计超出了市场预期,制度的包容性和适应性对科创企业形成了很好的吸引力。“科创板重点关注的科创主题行业涵盖面非常广泛,涉及各行各业与新技术深度融合。同时,创新包容的发行条件助力创新企业获得资本市场支持,专业、高效、透明的注册制问询加速企业上市进程,市场化的发行定价机制助力企业获得更加公允的估值。”邵俊向记者表示,随着科创板成熟度不断提升,未来各项制度供给也将同步完善,达到跟成熟市场接轨的程度。

随着科创板公司队伍扩大,对制度创新的需求和对监管推动落实的期待也愈加迫切,一些制度创新陆续从理念变为现实。

在股权激励层面,上交所从科创企业实际出发,设置了更具弹性的股权激励价格机制,优化股权激励的实施程序,形成有国际竞争力的股权激励制度安排。截至2020年6月,已有22家科创板公司推出23单股权激励计划,均选择本次改革新推出的第二类限制性股票激励方式,共涉及核心技术人员和管理人员3000余人,市场反映积极良好。

并购重组方面,科创板并购重组审核实施注册制,由上交所制定审核标准、承担审核职责,进一步简化审核程序,提高审核效率。6月12日,证监会同意华兴源创发行股份购买资产并募集配套资金的注册申请,华兴源创摘得科创板重组注册第一单。回溯重组进程,今年3月27日上交所受理华兴源创重组申请,6月9日提请证监会注册,证监会于6月12日按法定程序同意注册,用时仅4个交易日。

针对科创公司高度期待的再融资政策,科创板为充分满足科创企业融资需求,制定了简易、快速、可预期的再融资审核规则。“小额快速”再融资适用简易程序,最快6个工作日完成审核注册。

面对首批25家公司即将到来解禁期,上交所则对减持进行了“去限权、疏通路”的制度设计,通过建立更为对等的博弈机制和引入市场增量资金,为首发前股东提供更多元、市场化的退市渠道。

伴随科创板的茁壮成长,下一步,上交所将以问题为导向,从优化“资本供给”和“制度供给”入手推动下一步工作。“资本供给”方面,上交所将针研究推出鼓励吸引长期投资者的制度,为市场提供更多长期增量资金,稳定投资者预期、熨平股价过度波动带来的市场损伤。“制度供给”方面,上交所将制定更有针对性的信息披露政策,在更强调以信息披露为核心的监管理念的同时,在量化指标、披露时点和披露方式等方面做出更有包容性的制度安排;加大股权激励制度的适应性,大幅提升科创公司对人才的吸引力;适时推出做市商制度、研究引入单次T+0交易,保证市场的流动性,从而保证价格发现功能的正常实现。

市场化+法治化,科创板推陈出新

山积而高,泽积而长。厚植“试验田”一年间,增量改革的有益经验逐步为存量市场改革探明道路。在科创板迎来周岁之际,上交所也将科创板改革十大经验全盘托出:

较为齐备的规则制度体系,为科创板改革落地保驾护航;多元包容的发行上市条件,不断增强科创板对硬科技的吸引力;以信息披露为核心的发行上市审核制度,将以往的隐形门槛、内部口径通过取消、优化或转化为信息披露要求的方式予以调整和明确,把好科创板上市公司质量“入口关”;市场化的发行上市承销机制,让买卖双方充分博弈,通过利益约束和声誉约束,促进了合理定价;创新的交易机制和投资者适当性制度,保障了市场的活跃度和流动性;异常交易实时监控,维护了市场平稳运行;通过现场督导、现场检查、“跟投”机制,压实压严中介机构责任;弹性的股权激励、高效的并购重组、简化退市流程等,不断优化上市公司持续监管;注重舆情态势预研预判,为科创板平稳开市营造良好的舆论氛围;建立全流程覆盖的廉政监管体系,努力打造让党中央放心、让人民群众满意的阳光板、廉洁板。

市场化的改革内核,使得科创板“试验田”引活水,添活力,并将有益的改革经验向创业板溢出。“科创板一周年最大的成就是‘科创板试点注册制’本身。资深投行人士王骥跃接受记者采访时称,注册制开创了资本市场的先河,探索了一条不同于传统审核制的新路子。

“监审分离的机制设计,一方面让审核更贴近市场,能够更快反馈市场的意见,另一方面把审核置于监管之下,也更有利于监管的独立性。”王骥跃认为,在以信息披露为核心的注册制理念下,对拟上市公司的实质性判断大幅减少,业绩下滑、亏损、甚至无收入的公司,以及一些市场争议较大的公司,都可以在信息充分披露的基础上顺利上市,交给市场去检验和评判。

为科创企业提供专业化服务一年来,信公咨询合伙人黄智深切感受到科创企业成色、体量、行业从量变向质变升级。黄智认为,从两个角度可以客观、有效地评估科创板过去一年的收获:一是作为基础制度改革的试验者,科创板试点注册制的很多改革经验已被吸收、借鉴到创业板改革中,为存量市场改革打开新局面;二是科创板促进直接融资向高新技术产业和战略性新兴产业倾斜,进一步增强了服务实体经济的能力。

创投机构对投融资市场风向的感知力和掌控力更为敏锐。“科创板释放了强大的创新动能,让创投行业有了更加明确的投资策略和投资方向,越来越感受到投早期、投硬科技、投创新,就能够在可预期的时间里获得非常健康的回报,因此,创投行业寻找优质投资标的信心也越来越大。”启明创投主管合伙人梁颕宇向记者表示,期待科创板保持初心,坚持科创属性,进一步完善上市流程的顺畅度、透明度,成为中国所有最优秀的科创企业的首选上市目的地,形成科技与资本的高效、长效、良性循环。

更好发挥科创板“试验田”作用,是众所期待的改革步调。证监会有关部门负责人近日接受上海证券报记者采访时表示,为了统筹好创业板改革和科创板发展,在制定创业板改革方案的同时,决策部门也对支持科创板改革创新进行了深入研究。形成的总体思路是,加大对科创板改革发展的支持力度,增强品牌效应,更好地发挥“试验田”作用。

一周岁的科创板,踏着稳健的步伐,向未来进发。