4月14日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.994,收盘于1.991,较前一交易日下跌了0.15%,成交量为54.58万手。当日,近月认沽、认购比率(P-C ratio)为0.63,较上一交易日上升了0.02。认购期权方面,“180ETF购6月1900”、“180ETF购4月1950”和“180ETF购4月1900”分别以769、661和634张的成交量排名前三,近月实、平值认购合约的成交量占所有近月认购合约的95.10%;认沽期权方面,交易量位居前三的合约分别是“180ETF沽6月1750”、“180ETF沽4月1950”和“180ETF沽4月2000”,其成交量分别为859、468和431张,近月实、平值认沽合约的成交量占所有近月认沽合约的43.67%。

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.991元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、90日、180日历史波动率作为对应合约的标的波动率(13.02%、18.17%、17.44%、17.41%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

本周是上交所策略推广月的第二周,我们将结合市场行情,围绕着“保护性认沽”策略进行展开。“保护性认沽”策略,又称期权保险策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。相比于直接买入股票,“保护性认沽”策略使得投资者更具有“安全感”,该策略同时具有两大作用:既防范了股价的下行风险,又保留了股价应有的上行收益,可谓是“一箭双雕”的策略。

目前,沪指正处于上行的通道中,技术面上日K线的W底的形态初现,消息面上政策与改革的预期强化,使得投资者的情绪已从波谷逐渐转为积极,许多投资者或于近日内趁势买入了180ETF,欲追随指数的涨势。不过,近日内从BOLL已连续数日位于上BOLL线附近,MACD的短期线和长期线已分离较远,今日的量能也有所萎缩,因此对于前期买入180ETF,担心后市短期内或因调整造成损失的投资者,可买入近月平值认沽期权“180ETF沽4月2000”(当日收盘价为0.037元/份),仅以370元的代价就可以对手中的10000份180ETF份额作一个下行的保护,相当于保险中的“保费”。

需要注意的是,“保护性认沽”策略的成本等于股票的购买成本加上认沽期权的权利金支出成本。在“保护性认沽”策略中,认沽期权为买入持仓,即权利仓,期权的权利仓只有权利,没有义务,因此投资者在采用“保护性认沽”策略时,不需要缴纳现金保证金,也不会面临强行平仓风险。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为40.81元,下跌0.97%,全天成交14.34亿元,换手率0.73%,振幅2.26%。

今日成交最为活跃期权合约为“中国平安购6月3500”、“中国平安购4月4250”及“中国平安购6月3750”,全天成交量分别为5468、1451及1243张,持仓量分别为17426、7697及6538张。

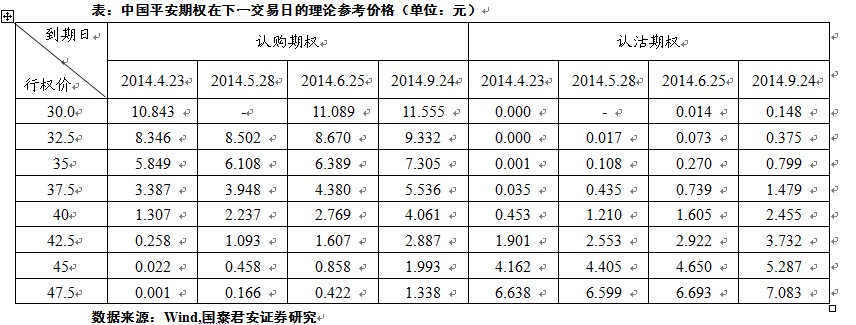

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为40.81元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为29.39%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

套保是期权提供给投资者的重要功能之一,而保护性认沽期权策略即是利用期权对现货多头进行套期保值的最直接形式。保护性认沽期权策略是指投资者在持有现货时,同时买入该现货标的认沽期权以规避现货价格下行风险。

与利用期货空头实现类似作用的策略相比,买入认沽期权的最大优势是其为权利而非义务,即能够在保护现货下行风险的同时保留住现货价格上行所带来的利润。实际上,认沽期权的买入作用更接近于买入保险的概念,投资者以支付期权权利金(认沽期权的成本)的方式,将现货头寸的亏损控制在一定程度之内。同时在资金使用上,买入期权在头寸建立时只需支付期权金,而无需像期货一样占用保证金。

但是为保留住上行收益效果所付出的代价是该类策略被暴露在现货价格方向性风险之外的其它风险敞口之下,其中主要包括Gamma风险、波动率风险(Vega)、时间价值衰减(Theta)以及流动性风险。从组合收益的角度看,Gamma、Vega风险影响相对中性,组合既可能从中获益,亦可能受到损失,而Theta以及流动性的影响则以负面为主。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日开盘以1.560元较上周五收盘1.561元微幅下跌。日内交易时段,50ETF价格震荡下行。今日波动区间在1.545元至1.565元,振幅为1.28%,收盘报1.552元,较上周五收盘下跌0.58%。

今日上证50ETF期权合约成交并不活跃,全日共成交20319张,其中认购期权合约16364张,认沽期权合约3955张;总持仓量则小幅上涨,截至收盘总持仓206718张,其中认购期权合约131727张,认沽期权合约74991张。以“50ETF购4月1550”、“50ETF购6月1650”、“50ETF购6月1450”成交最为活跃。

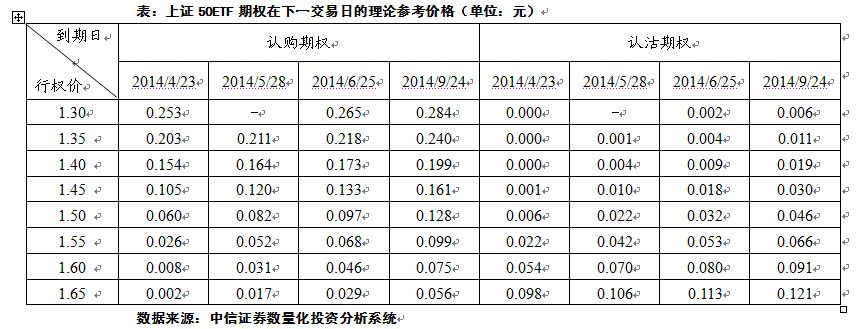

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率会有所上涨,在定价模型里设置隐含波动率为25%,并且维持无风险利率为4.5%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表

期权交易策略运用

在上周的点评中,我们着重介绍了备兑卖出认购期权的策略:在持有现货的同时卖出相应的认购期权。其目的就是收取期权金,为现货持有者创造持续收入;但其最大的不足之处则是当市场大幅上升时,投资者的整体收益将会受限。若投资者看好所持现货头寸的表现,预期未来会有较大的涨幅,但又担心短期市场的下行风险,可以考虑保护性认沽期权策略,为标的资产的收益做出适当保护。

和保险的原理类似,投资者为所持有的头寸买入相应的认沽期权, 相当于是获得了一个以最低保证价格卖出所持现货的权利。整体的损益和买入认购期权类似:最大损失等于所支付的权利金减去标的现价和行权价之间的差别,损益平衡点则是标的现价加上权利金,而盈利空间则是无限的。这样的损益结构可以在不限制盈利潜力的前提下为投资者提供有效的风险管理。

和备兑开仓策略一样,行权价格的选择十分重要,这个问题会在明天结合仿真交易的行情加以展示。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周一上汽期权共成交10.01万张,认购和认沽成交总量分别为7.04万张和2.96万张。认购期权中,“上汽集团购6月1200”成交量最大,共成交38830张;认沽期权中,“上汽集团沽4月1300”成交量最大,共成交6420张。

截止周一收盘,上汽集团期权共持仓19.09万张,其中认购和认沽分别持仓12.07万张和7.02万张,认购期权中“上汽集团购6月1200”持仓量最大,共24423张;认沽期权中“上汽集团沽6月1200”持仓量最大,共8118张。

以收盘价计,今日上汽集团期权定价水平整体偏高,四个到期月份的平均隐含波动率分别为74%、53%、51%和43%。其中主力合约“上汽集团购6月1200”隐含波动率为76%,相比历史波动率30%明显偏高,行权价10元和11元的认购和认沽期权隐含波动率超过100%。

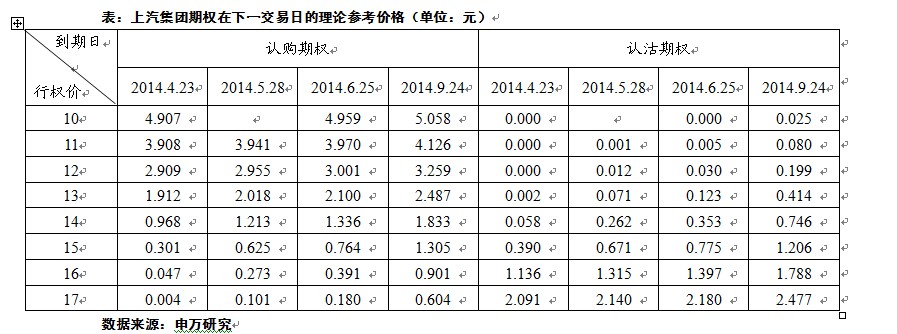

上汽集团各期权合约下一交易日的理论参考价格

周一上汽集团收于14.9元,下跌0.4%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:36.68%、31.35%、29.15%和31.76%,无风险利率取3%)。

期权交易策略运用

沪港直通政策出炉后,增加了沪股中低估值蓝筹估值修复的底气,而上汽集团年报高分红,具汽车电商平台主题,并且销售数据乐观,加之国企改革主题潜在,目前突破年线后向上拓展空间,短线需要放量打出去年11月的15元-15.5元一线平台阻力区,支撑可看年线14元一带,短期内可持有观望。对于投资者而言,如果担心股价近期有下跌的风险,那么可以构建保护性认沽策略,通过买入上汽集团认沽期权来对股票加以保护。

所选择买入的认沽期权需满足如下条件:(1)行权价在目标保护价附近;(2)充足的流动性;(3)由于时间损耗对于买入期权是不利的,因此应结合预期的保护期限,选择剩余期限较长的期权合约;(4)选择隐含波动率较低的期权,相对降低期权的买入成本。

例如,投资者认为上汽集团近两个月内存在下跌风险,则建议投资者选择“上汽集团沽6月1500”合约,该合约今日成交1029张,交易较为活跃,买入期权合约的数量应和目标保护的股票数量相匹配,如投资者有10000股上汽集团需要构建保护性认沽策略,则可买入2张期权合约,当前该合约价格为0.916元。到期如果股价高于15元,投资者继续持有股票,获得股价上涨的收益,损失9160元期权费;如到期股价低于15元,投资者对认沽期权行权,期权部位的收益将弥补一部分现货部位的亏损,总头寸的市值不会低于(15-0.916)*1万=14.084万元。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。