4月15日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.984,收盘于1.954,较前一交易日下跌了1.86%,成交量为56.20万手。当日,近月认沽、认购比率(P-C ratio)为1.51,较上一交易日上升了0.88。认购期权方面,“180ETF购9月1800”、“180ETF购6月1900”和“180ETF购4月1700”分别以599、479和463张的成交量排名前三,近月实、平值认购合约的成交量占所有近月认购合约的89.54%;认沽期权方面,“180ETF沽4月2000”以1330张的成交量一马当先,“180ETF沽4月1900”和“180ETF沽6月1900”分别以703和538张的成交量位列二、三,近月实、平值认沽合约的成交量占所有近月认沽合约的65.13%。

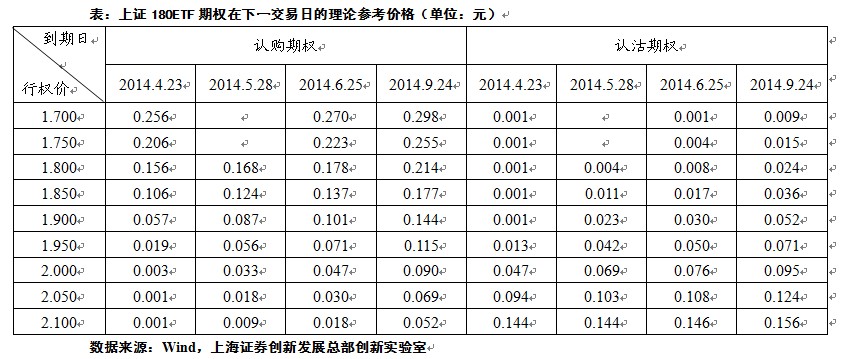

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.954元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、90日、180日历史波动率作为对应合约的标的波动率(13.02%、18.17%、17.44%、17.60%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

昨日,我们举例说明了如何利用认沽期权,在持有股票的情形下防范股价的下行风险。今日,我们将继续结合当前市场行情,为大家介绍怎样运用“保护性买入认沽”策略来锁定现有的盈利,推迟卖出股票的决策。

基于最近几个交易日的一波结构性行情,A股市场中一定存在部分投资者已在此期间买入了一定数量的180ETF(比如:股民刘先生在1.900元附近买入了10000份180ETF建仓)。根据今日180ETF的收盘价(1.954元),虽然该价格较昨日下跌幅度较大,但诸如刘先生这样的投资者仍然处于账面上的盈利(1.954>1.950)。在这样的时刻,股民刘先生往往会走到一个两难的“十字路口”——“抛”还是“不抛”?如果他抛售了手中的180ETF,那他很可能会为事后净值反弹上涨而后悔?但如果他不抛售180ETF,那么他会为事后净值的继续回落而后悔?面对这样的两难境地,买入一张“认沽期权”作保护便是一份解除这一忧愁的“后悔良药”。

此时,刘先生可以选择买入一张行权价1.950元/份的近月认沽期权“180ETF沽4月1950”,这样他只需要支付较低成本的权利金(按今日收盘价,280元),就锁定了未来以1.950元的价格卖出10000份180ETF的收益。当到期日180ETF的市价低于1.950元时,他便可以使用这份“后悔药”,仍以1.950元的价格卖出180ETF;而当到期日180ETF价格高于1.950元时,则刘先生不行权即可,就当作买了一份保险。因此,从中我们可以发现,“买入认沽期权策略”不仅锁定了目前的账面收益,推迟了卖出现货的决策,保护了标的价格的下行风险,同时也不会牺牲投资者的潜在上行收益。在这份认沽期权到期前,持有标的ETF的投资者可“高枕无忧”,不必再为指数的上窜下跳而担忧了。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为40.07元,下跌1.81%,全天成交13.48亿元,换手率0.70%,振幅1.96%。

今日成交最为活跃期权合约为“中国平安购6月3500”、“中国平安沽6月3750”及“中国平安购4月4250”,全天成交量分别为6063、3925及1361张,持仓量分别为17157、25988及7067张。

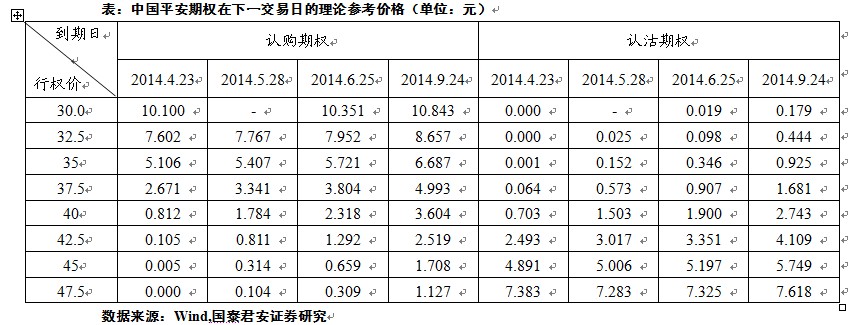

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为40.07元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为29.39%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

套保是期权提供给投资者的重要功能之一,而保护性认沽期权策略即是利用期权对现货多头进行套期保值的最直接形式。保护性认沽期权策略是指投资者在持有现货时,同时买入该现货标的认沽期权以规避现货价格下行风险。

与利用期货空头实现类似作用的策略相比,买入认沽期权的最大优势是其为权利而非义务,即能够在保护现货下行风险的同时保留住现货价格上行所带来的利润。实际上,认沽期权的买入作用更接近于买入保险的概念,投资者以支付期权权利金(认沽期权的成本)的方式,将现货头寸的亏损控制在一定程度之内。同时在资金使用上,买入期权在头寸建立时只需支付期权金,而无需像期货一样占用保证金。

但是为保留住上行收益效果所付出的代价是该类策略被暴露在现货价格方向性风险之外的其它风险敞口之下,其中主要包括Gamma风险、波动率风险(Vega)、时间价值衰减(Theta)以及流动性风险。从组合收益的角度看,Gamma、Vega风险影响相对中性,组合既可能从中获益,亦可能受到损失,而Theta以及流动性的影响则以负面为主。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日开盘以1.548元较周一收盘1.552元小幅下跌。日内交易时段,50ETF价格一路下行。今日波动区间在1.517元至1.548元,振幅为2.00%,收盘报1.522元,较周一收盘下跌1.93%。

今日上证50ETF期权合约成交量大幅上涨,全日共成交51193张,其中认购期权合约31688张,认沽期权合约19505张;总持仓量则小幅上涨,截至收盘总持仓213412张,其中认购期权合约135866张,认沽期权合约77546张。以“50ETF购4月1450”、“50ETF沽6月1500”、“50ETF沽6月1550”成交最为活跃,成交均超过3000张。

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率会有所上涨,在定价模型里设置隐含波动率为30%,并且下调无风险利率至4.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表

期权交易策略运用

保护性认沽策略是一种简单的组合策略,买入的认沽期权实际上相当于为持有的标的头寸设置了一个下跌止损价:到期时,无论当标资产的价格如何下跌,投资者可以选择行权,将标的资产以行权价卖出。和直接卖出现货止损相比,保护性认沽策略所设置的“止损价”在期权到期前都是有效的,而至到期前投资者仍然机会获得盈利。

以今日行情为例,若投资者以1.522元买入现货同时,1)买入“50ETF沽4月1650”,组合的最大损失是0.007元,而平衡点是1.657元;2)买入“50ETF沽4月1400”,组合的最大损失是0.129元,损益平衡点则是1.529元。可以发现,买入价内认沽期权,虽然组合的最大损失可以控制的很小,但盈利的概率则因较高的平衡点而同样变小;若买入价外认沽期权,组合获利的概率较高,但蒙受较大损失的概率也更大。所以,保护性认沽策略和备兑卖出策略一样,都需要在“下跌保护”和“盈利空间”中做出取舍。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周二上汽期权共成交10.84万张,认购和认沽成交总量分别为8.15万张和2.69万张。认购期权中,“上汽集团购6月1200”成交量最大,共成交32625张;认沽期权中,“上汽集团沽4月1300”成交量最大,共成交3462张。

截止周二收盘,上汽集团期权共持仓19.32万张,其中认购和认沽分别持仓12.34万张和6.98万张,认购期权中“上汽集团购6月1200”持仓量最大,共26031张;认沽期权中“上汽集团沽6月1200”持仓量最大,共8488张。

以收盘价计,今日上汽集团期权定价水平整体偏高,四个到期月份的平均隐含波动率分别为84%、46%、55%和43%。

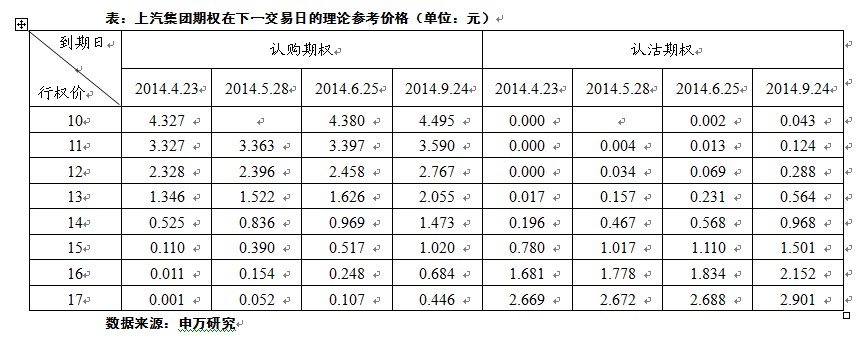

上汽集团各期权合约下一交易日的理论参考价格

周二上汽集团收于14.32元,下跌3.89%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:40.13%、32.80%、30.28%和32.25%,无风险利率取3%)。

期权交易策略运用

在年报高分红、汽车电商平台-车享平台上线、3月销量超预期、国企改革主题等多重催化剂推动下,公司股价近期表现亮丽。从技术面来看,半年线13.8-14元区间有望形成支撑,由于基本面较为扎实,上方有望冲击15.5元一线。短期内可持有观望。对于投资者而言,如果担心股价近期有下跌的风险,那么可以构建保护性认沽策略,通过买入上汽集团认沽期权来对股票加以保护。

所选择买入的认沽期权需满足如下条件:(1)行权价在目标保护价附近;(2)充足的流动性;(3)由于时间损耗对于买入期权是不利的,因此应结合预期的保护期限,选择剩余期限较长的期权合约;(4)选择隐含波动率较低的期权,相对降低期权的买入成本。

例如,投资者认为上汽集团近两个月内存在下跌风险,则建议投资者选择“上汽集团沽6月1400”合约,该合约今日成交866张,交易较为活跃,隐含波动率33%,较为合理,买入期权合约的数量应和目标保护的股票数量相匹配,如投资者有10000股上汽集团需要构建保护性认沽策略,则可买入2张期权合约,当前该合约价格为0.65元。到期如果股价高于14元,投资者继续持有股票,获得股价上涨的收益,损失6500元期权费;如到期股价低于14元,投资者对认沽期权行权,期权部位的收益将弥补一部分现货部位的亏损,总头寸的市值不会低于(14-0.65)*1万=13.35万元。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。