6月4日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.881,收盘于1.863,较前一交易日下跌了0.90%,成交量为25.02万手。当日,6月认沽、认购比率(P-C ratio)为0.63,较上一交易日下降了0.61。认购期权方面,“180ETF购6月2000”、“180ETF购6月1950”和“180ETF购6月1850”分别以9689、6482和2749张的成交量位居前三;认沽期权方面,交易量排名前三的合约是“180ETF沽6月2100”、“180ETF沽6月1950”和“180ETF沽6月2050”,其成交量分别为4832、3892和2504张。

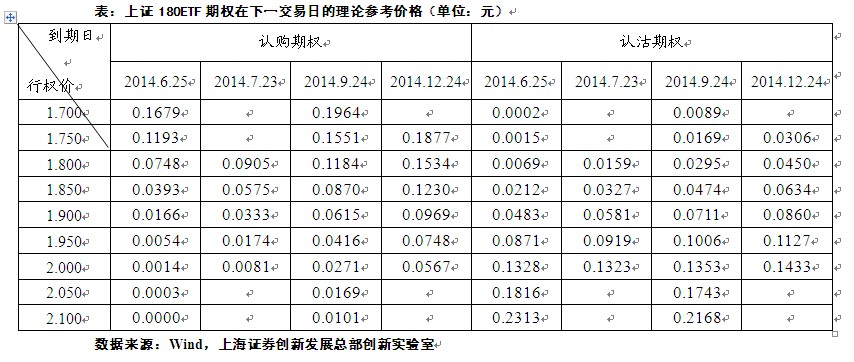

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.863元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、120日、210日历史波动率作为对应合约的标的波动率(16.07%、15.77%、15.64%、16.37%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

昨天,我们通过例子向各位投资者展示了备兑开仓向上移仓的处理。备兑开仓的向上移仓通常运用于标的ETF涨幅超出原有预期的时候,如果维持原有期权头寸不变,投资者将无法享受到标的ETF上涨的益处,于是在新的预期和判断下,该投资者决定将原来卖出的认购期权进行平仓,同时重新卖出一个具有相同到期日、但具有更高行权价的认购期权。今天,我们来简要地和大家聊聊这一善后处理的优势和劣势。

从优势的角度而言,向上移仓提升了最大的盈利能力。继续昨日许先生的例子,一开始他以1.880元的价格购买了10000份180ETF,同时以0.02元的价格备兑卖出了一张“180ETF购6月1900”合约,此时他的最大盈利为(1.900-1.880+0.02)*10000=400元。当180ETF价格上升到1.910时,他以0.035元的价格备兑平仓“180ETF购6月1900”,再以0.016的价格备兑卖出了“180ETF购6月1950”,于是他在期权头寸上的每份盈亏等于(0.02-0.035+0.016)=0.001元,若到期日被行权,则许先生可获得最大盈利即为(1.950-1.880+0.001)*10000=710元。因此向上移仓提高了许先生的最大盈利(从400到710)。

然而,从盈亏平衡点的角度而言,原来,许先生的盈亏平衡点是180ETF的购买成本扣除权利金的收入,等于1.860元,可是经过了向上移仓后,他的盈亏平衡点上升为180ETF的购买成本+“180ETF购6月1900”的权利金成本-“180ETF购6月1950”的权利金收入,等于1.879元,高于了1.860元。因此向上移仓的操作也同样提高了许先生的盈亏平衡点,使得他暴露于更多的标的下行风险中。从中我们可知,向上移仓实际上是用提升盈亏平衡点的代价换取了更多的上端收益,而如何平衡两者之间的关系,更多地体现出了期权交易的艺术性。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为39.32元,下跌1.45%,全天成交9.70亿元,换手率0.51%,振幅1.93%。

今日成交最为活跃期权合约为“中国平安购6月4250”、“中国平安购6月4000”及“中国平安购6月3500”,全天成交量分别为6664、5287及4374张,持仓量分别为22032、24541及41112张。

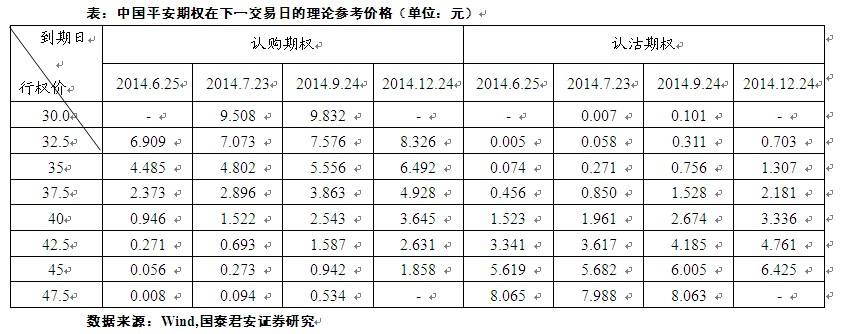

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为39.32元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为28.30%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

今日中国平安较好的平价套利机会主要出现在6月行权价为35.00、37.50、40.00合约以及7月行权价为42.50合约之上。

平价转换套利是由买进现货标的,同时买进认沽期权、卖出认购期权组成,其中各期权的行权价格和到期日相同。如果构建该组合的成本低于期权的行权价格,那么就存在套利机会。平价反转换套利与之类似,通过卖空现货,同时买入认购期权、卖出认沽期权组成,当组合初始构建时获得的资金大于行权价格时,即可出现套利机会。一般情况下,转换和反转换套利都被认为是无风险套利策略,因为其盈利在组合构建的初始阶段即被锁定,现货随后的波动对于策略没有影响。

对于倾向方向性的投资者,考虑到虚值期权的流动性问题,可买入轻度虚值认沽期权或轻度虚值认购期权来博取杠杆收益。如认为中国平安近期股价仍将延续前期走势维持在一个相对狭窄的空间运行,亦可以同时卖出相同行权价格的当月认购与认沽期权组成跨式组合,较为稳健的投资者可以选择虚值合约来构建宽跨式组合。鉴于中国平安近期波动一直相对较小,持有中国平安现货的投资者可考虑构建备兑开仓策略来获取增强收益。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日以1.473元平开,全天震荡下行,最终收于1.464元,跌幅0.61%。今日50ETF波动区间在1.458元至1.474元,振幅为1.09%,较前几日振幅有所增加。

上证50ETF期权合约今日共成交57123张,其中认购期权合约47535张,认沽期权合约9588张;截至收盘总持仓量241031张,其中认购期权合约136712张,认沽期权合约104319张。以“50ETF购6月1350”、“50ETF购6月1450”、“50ETF购6月1300”成交最为活跃,“50ETF购6月1350”成交张数超过了30000张。

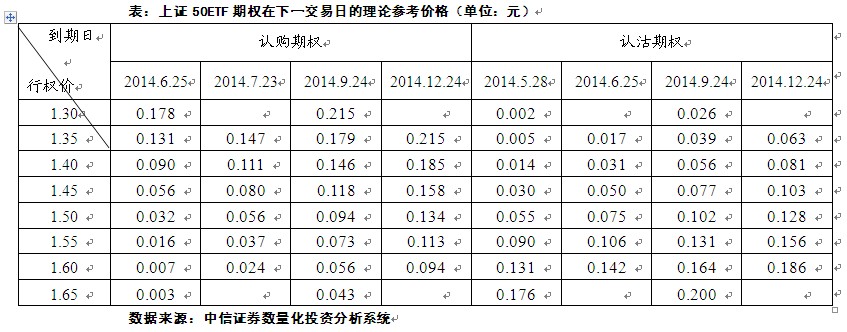

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率会有所回升,在定价模型里设置隐含波动率为30%,并且维持无风险利率4.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表:

期权交易策略运用

上证50ETF今日震荡下行,最终收跌0.61%。目前认购期权和认沽期权的隐含波动率均处于较低水平,认沽期权的隐含波动率略高于认购期权。考虑到目前的隐含波动率处于较低位置,且前几个月的当月合约均出现了隐含波动率大幅上升的情况,投资者可考虑买入跨式期权组合(即同时买入相同执行价及到期日的认购及认沽期权组合),从而在波动上升时获得收益。

目前合约价格中的存在无风险套利空间,可根据一价定律捕捉套利机会:例如,针对行权价1.35元的6月合约,可以进行转换套利,每单位套利组合获利0.072元;针对行权价1.45元的6月合约,可以进行反向转换套利,每单位套利组合获利0.015元。我们在计算中并没有考虑资金成本、买卖价差及交易费用,实际交易中需要考虑交易费用后进行操作。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周三上汽期权成交量明显下滑,共成交7.89万张,认购和认沽成交总量分别为6.35万张和1.54万张。认购期权中,“上汽集团购6月1300”成交量最大,共成交37222张;认沽期权中,“上汽集团沽6月1200”成交量最大,共成交3275张。

截止周三收盘,上汽集团期权共持仓23.93万张,其中认购和认沽分别持仓13.6万张和10.33万张,认购期权中“上汽集团购6月1200”持仓量最大,共48600张;认沽期权中“上汽集团沽6月1200”持仓量最大,共20171张。

以收盘价计,今日上汽集团期权四个到期月份的平均隐含波动率分别为172%、56%、68%和60%,其中认购期权主力合约“上汽集团购6月1200”隐含波动率为350%,认沽期权主力合约“上汽集团沽6月1200”的隐含波动率为84%。

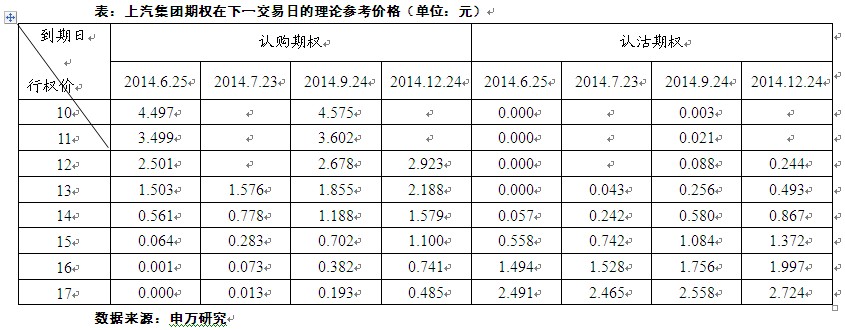

上汽集团各期权合约下一交易日的理论参考价格

周三上汽集团收于14.48元,下跌0.03%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:16.5%、22.22%、27.16%和28.36%,无风险利率取3%)。

期权交易策略运用

货币政策托底经济的导向下,A 股目前阶段回稳反弹趋势显现,而主流热点为软件信息等主题品种,大盘蓝筹稳有余但上攻动量不足。上汽集团中期表现平稳,但催化剂并不多,目前维持箱体震荡格局,上有平台上轨15.2元一线压力,下有年线一带支撑,暂未见放量突破倾向。基于上述判断,并且考虑到上汽期权定价明显偏高,我们依然推荐结合现货的期权卖空策略。

由于上汽集团认购和认沽期权的隐含波动率偏离较大,我们依然重点推荐基于期权平价公式的转换套利。经测算,认购期权四个到期月份的平均隐含波动率分别为283%、99%、108%和85%,认沽期权四个到期月份的平均隐含波动率分别为61%、14%、28%和36%,认购期权相对认沽期权明显高估,因此可以进行正向转换套利。具体操作方式是:卖出一份隐含波动率高估的认购期权,同时买入一份相同行权价和到期日的认沽期权和一份上汽集团股票,等待认购和认沽期权的隐含波动率收敛时将期权和股票同时平仓获利,如果隐含波动率未收敛,可将所持有的股票行权交割(股价高于行权价交割认购期权,低于行权价交割认沽期权)获得套利收益。在选择套利的期权品种时,建议优先选择流动性最好的6月合约,以避免流动性不足带来的比较高的冲击成本。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。