6月5日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.861,收盘于1.887,较前一交易日上涨了1.29%,成交量为42.94万手。当日,6月认沽、认购比率(P-C ratio)为0.88,较上一交易日上升了0.25。认购期权方面,“180ETF购6月1950”、“180ETF购6月1850”和“180ETF购6月1900”分别以10989、5629和4848张的成交量位居前三;认沽期权方面,交易量排名前三的合约是“180ETF沽6月1850”、“180ETF沽6月1900”和“180ETF沽6月2000”,其成交量分别为5176、3481和3473张。

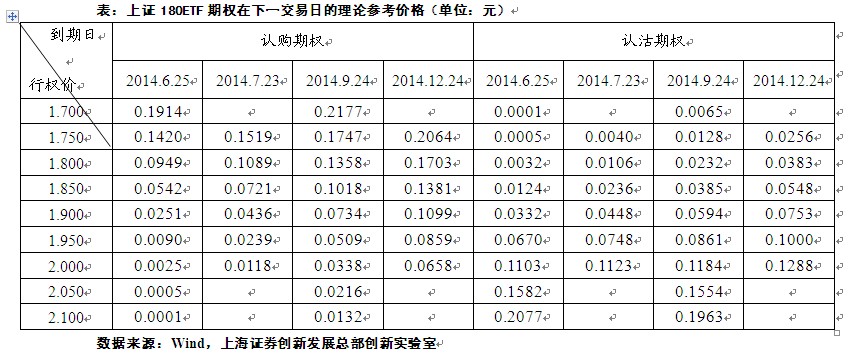

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.887元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、120日、210日历史波动率作为对应合约的标的波动率(16.07%、15.77%、15.64%、16.37%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

对于持有大量180ETF、备兑开仓的投资者,他通过赚取权利金收入来降低持仓成本,锁定心理预期价位。可正如昨日所云,如果标的ETF的涨幅超出了预期,他可以通过向上移仓的操作来改变原有的头寸,锁定新的目标价位。那么如果标的ETF不涨反跌,而且下行程度已经逼近了备兑开仓的盈亏平衡点,投资者又该如何是好呢?针对这一常见的困境,我们引出备兑开仓向下移仓的实际操作。

向下移仓通常运用于备兑开仓后由于标的价格下跌幅度超过原有预期,并且投资者也认为这种跌势将持续至期权到期日。此时,如果维持原有期权头寸不变,投资者将可能出现较大的下行亏损,因此该投资者可考虑将原来卖出的认购期权进行平仓,重新再卖出一个具有相同到期日、但具有更低行权价的认购期权。比如,丁先生在追涨的过程中以1.910的价格买入了10000份180ETF,同时他以0.015的单价备兑卖出了一张“180ETF购6月1950”合约以锁定自己的目标价位,可是丁先生开仓后不久,180ETF并未如期上行,反而下探至1.895元,“180ETF购6月1950”合约的权利金也下跌至0.005。面对这样的窘境,“向下移仓”这一策略可以一定程度上帮助到丁先生。操作上,丁先生可以0.005元的市价将“180ETF购6月1950”平仓,同时以0.02的市价备兑卖出“180ETF购6月1900”,完成向下移仓,把盈亏平衡点有效地下移至1.880元,从而增强了标的价格下行风险的抵御能力。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为39.79元,上涨1.20%,全天成交13.42亿元,换手率0.71%,振幅1.81%。

今日成交最为活跃期权合约为“中国平安购7月4250”、“中国平安购6月3500”及“中国平安购6月4250”,全天成交量分别为4213、3993及2679张,持仓量分别为1027、41627及21433张。

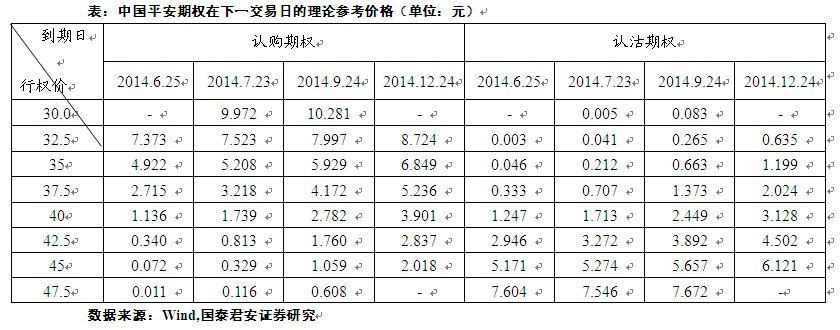

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为39.79元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为28.19%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

今日中国平安较好的平价套利机会主要出现在7月行权价为40.00合约之上。

平价转换套利是由买进现货标的,同时买进认沽期权、卖出认购期权组成,其中各期权的行权价格和到期日相同。如果构建该组合的成本低于期权的行权价格,那么就存在套利机会。平价反转换套利与之类似,通过卖空现货,同时买入认购期权、卖出认沽期权组成,当组合初始构建时获得的资金大于行权价格时,即可出现套利机会。一般情况下,转换和反转换套利都被认为是无风险套利策略,因为其盈利在组合构建的初始阶段即被锁定,现货随后的波动对于策略没有影响。

对于倾向方向性的投资者,考虑到虚值期权的流动性问题,可买入轻度虚值认沽期权或轻度虚值认购期权来博取杠杆收益。如认为中国平安近期股价仍将延续前期走势维持在一个相对狭窄的空间运行,亦可以同时卖出相同行权价格的当月认购与认沽期权组成跨式组合,较为稳健的投资者可以选择虚值合约来构建宽跨式组合。鉴于中国平安近期波动一直相对较小,持有中国平安现货的投资者可考虑构建备兑开仓策略来获取增强收益。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日以1.463元微幅低开,上午震荡为主,下午发力上行,最终收于1.481元,涨幅1.16%。今日50ETF波动区间在1.460元至1.482元,振幅为1.50%,较前几日振幅明显增加。

上证50ETF期权合约今日共成交33787张,成交张数较昨日大幅降低。其中认购期权合约成交大幅下降,全日共成交19995张;认沽期权合约成交13792张,较昨日有所上升。持仓情况与昨日基本一致,截至收盘总持仓量240039张,其中认购期权合约134602张,认沽期权合约105437张。以“50ETF购6月1450”、“50ETF购6月1400”、“50ETF沽6月1300”成交最为活跃。

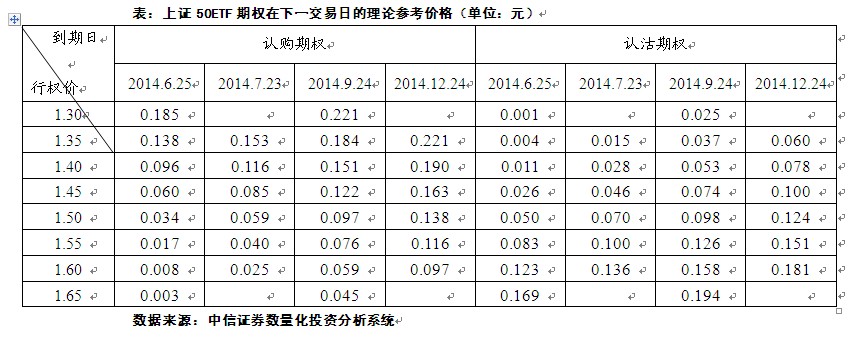

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率会有所回升,在定价模型里设置隐含波动率为30%,并且维持无风险利率4.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表:

期权交易策略运用

上证50ETF今日上午震荡下午上涨,最终收涨1.16%。目前认购期权和认沽期权的隐含波动率均处于较低水平,认沽期权的隐含波动率略高于认购期权。考虑到目前的隐含波动率处于较低位置,且前几个月的当月合约均出现了隐含波动率大幅上升的情况,投资者可考虑买入跨式期权组合(即同时买入相同执行价及到期日的认购及认沽期权组合),从而在波动上升时获得收益。

目前合约价格中的存在反向转换套利空间,可根据一价定律捕捉套利机会:例如,针对行权价1.45元的6月合约,可以进行反向转换套利,每单位套利组合获利0.010元;目前价格中的转换套利空间可以忽略不计。

此外,目前的合约价格中包含通过构建蝶式策略来进行套利的机会。以到期日为6月的认沽合约为例,执行价1.40、1.45、1.50的合约价格分别为0.005、0.026、0.04,投资者买入执行价1.40及1.50的合约各一张,同时卖出两张执行价1.45的合约,最少可以获得70元的权利金,并且在合约到期时还可以获得最多500元的额外投资收益。

我们在计算中并没有考虑资金成本、买卖价差及交易费用,实际交易中需要考虑交易费用后进行操作。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周四上汽期权共成交8.03万张,认购和认沽成交总量分别为6.86万张和1.17万张。认购期权中,“上汽集团购6月1300”成交量最大,共成交29015张;认沽期权中,“上汽集团沽6月1200”成交量最大,共成交2082张。从成交分布看,上汽集团的交易主要集中在少数几张主力合约上,其余合约成交均不活跃。

截止周五收盘,上汽集团期权共持仓25.94万张,其中认购和认沽分别持仓15.46万张和10.48万张,认购期权中“上汽集团购6月1200”持仓量最大,共48600张;认沽期权中“上汽集团沽6月1200”持仓量最大,共20171张。

以收盘价计,今日上汽集团期权四个到期月份的平均隐含波动率分别为184%、68%、63%和52%,其中认购期权主力合约“上汽集团购6月1300”隐含波动率为329%,认沽期权主力合约“上汽集团沽6月1200”的隐含波动率为82%。

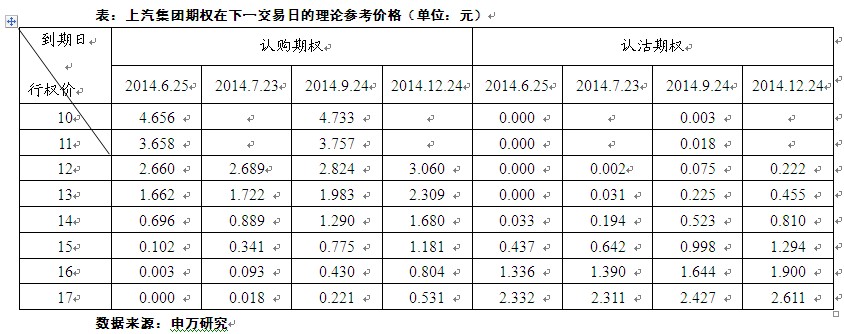

上汽集团各期权合约下一交易日的理论参考价格

周四上汽集团收于14.64元,上涨1.1%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:16.76%、22.29%、27.2%和28.41%,无风险利率取3%)。

期权交易策略运用

主板市场震荡中保持平衡,而主流热点转向中小市值主题品种,上汽集团作为大盘蓝筹代表,目前走势维稳有余而上攻动量不足,保持中期均线上下震荡态势,上档阻力15元整数关,下档支撑14元。

由于上汽集团认购和认沽期权的隐含波动率偏离较大,我们依然重点推荐基于期权平价公式的转换套利。经测算,认购期权四个到期月份的平均隐含波动率分别为297%、115%、94%和74%,认沽期权四个到期月份的平均隐含波动率分别为70%、22%、32%和30%,认购期权相对认沽期权明显高估,因此可以进行正向转换套利。具体操作方式是:卖出一份隐含波动率高估的认购期权,同时买入一份相同行权价和到期日的认沽期权和一份上汽集团股票,等待认购和认沽期权的隐含波动率收敛时将期权和股票同时平仓获利,如果隐含波动率未收敛,可将所持有的股票行权交割(股价高于行权价交割认购期权,低于行权价交割认沽期权)获得套利收益。在选择套利的期权品种时,建议优先选择流动性最好的6月合约,以避免流动性不足带来的比较高的冲击成本。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。