7月11日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于1.902,收盘于1.914,较前一交易日上涨了0.63%,成交量为42.02万手。当日,7月认沽、认购比率(P-C ratio)为0.73,较上一交易日下降了0.14。成交量方面,“180ETF购7月1850”与“180ETF沽7月1850”分别以47413和37470张的绝对优势蝉联各认购、认沽合约的首位,“180ETF购7月1750”和“180ETF购7月1950”分别以7466和3847张位列认购期权系列的二、三名,而“180ETF沽7月1750”和“180ETF沽7月1800”则分别以4746和3774张处于认沽期权系列的二、三名。

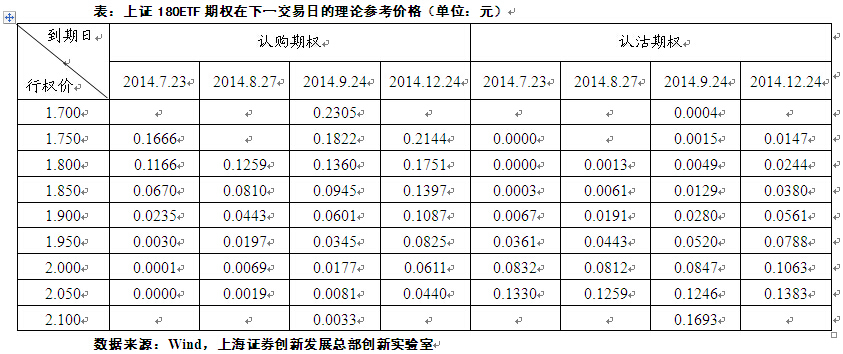

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于1.914元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、90日、180日历史波动率作为对应合约的标的波动率(9.78%、10.96%、12.08%、15.65%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

在7月合约还有8天到期的情形下,再结合当前“夹板”式的主板行情,“卖出宽跨式组合”是一个盈利几率相对较大的策略(比如,卖出“180ETF购7月1950”和相同数量的“180ETF沽7月1850”)。主要原因有二:一是近三个月来历史波动率相对处于一个低位,180ETF未曾突破过1.875与1.925构成的箱体区间,而“卖出宽跨式组合”是一个做空波动率的组合,到期日只要180ETF的价格介于1.850与1.950之间,投资者将赚取全部的权利金;二是目前市场上期权合约隐含波动率普遍处于高估的状态,换而言之这份权利并不像市场认为的那样值钱,而近月虚值合约的权利金将会由于Theta的时间衰减效应逐渐下跌至0.0001(最小报价单位),所以在保证金账户中可用资金充裕的情形下,“卖出宽跨式组合”的双份权利金收入会是一笔较有吸引力的增强性收益。

另外,当日盘中,各近月认购、认沽期权间未出现十分明显的套利机会。前几日,套利机会频现的“180ETF沽7月1800”与“180ETF沽7月1850”之间的价差也回归合理,然而,随着7月合约到期日的临近,近月虚值合约依然有着被推高的可能性,套利型投资者们可以继续在下周捕捉合约之间的定价错误,在为自己赢得无风险利润的同时,间接提高了期权市场的有效性。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为39.41元,上涨0.03%,全天成交4.99亿元,换手率0.26%,振幅0.96%。

今日成交最为活跃期权合约为“中国平安购9月3709A”、“中国平安沽7月3462A”及“中国平安沽9月3709A”,全天成交量分别为4704、3898及3608张,持仓量分别为11933、5922及6116张。

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为39.41元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为26.42%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

今日中国平安期权平价套利主要出现在7月34.62、35.00、37.50、8月42.04及9月44.51、45.00合约之上。

平价转换套利是由买进现货标的,同时买进认沽期权、卖出认购期权组成,其中各期权的行权价格和到期日相同。如果构建该组合的成本低于期权的行权价格,那么就存在套利机会。平价反转换套利与之类似,通过卖空现货,同时买入认购期权、卖出认沽期权组成,当组合初始构建时获得的资金大于行权价格时,即可出现套利机会。一般情况下,转换和反转换套利都被认为是无风险套利策略,因为其盈利在组合构建的初始阶段即被锁定,现货随后的波动对于策略没有影响。

对于倾向方向性的投资者,考虑到虚值期权的流动性问题,可买入轻度虚值认沽期权或轻度虚值认购期权来博取杠杆收益。如认为中国平安近期股价仍将延续前期走势维持在一个相对狭窄的空间运行,亦可以同时卖出相同行权价格的当月认购与认沽期权组成跨式组合,较为稳健的投资者可以选择虚值合约来构建宽跨式组合。鉴于中国平安近期波动一直相对较小,持有中国平安现货的投资者可考虑构建备兑开仓策略来获取增强收益。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日以1.490元微幅低开,震荡上升之后在高位盘整,最终收于1.498元,涨幅0.47%。今日50ETF波动区间在1.490元至1.503元,振幅为0.87%。

上证50ETF期权合约今日共成交196300张,成交张数较上个交易日明显增加。其中认购期权合约全日共成交112852张、认沽期权合约全日共成交成交83448张,均较上个交易日明显增加。截至收盘总持仓量218353张,其中认购期权合约131813张、认沽期权合约86540张,较上个交易日明显增加。以“50ETF购7月1450”、“50ETF沽7月1450”、“50ETF购7月1350”成交最为活跃。

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率将在低位震荡,在定价模型里设置隐含波动率为30%,并且维持无风险利率4.0%。根据上证50ETF今天的收盘价,下个交易日上证50ETF期权合约的理论参考价格见下表:

期权交易策略运用

上证50ETF今日震荡上行,最终收于1.498元,涨幅0.47%,认购、认沽期权的隐含波动率较上个交易日基本持平。目前认沽期权的隐含波动率略高于认购期权,综合考虑市场表现和隐含波动率情况,可以认为市场中看空的情绪较前段时间略微增加。

7月合约还有2周到期,投资者若认为接下来指数不会大幅上涨或下跌则可以考虑卖出跨式组合,获取时间价值降低的收益。例如投资者可以卖出“50ETF购7月1500”的同时卖出“50ETF沽7月1500”,按当前价格计算每单位组合(相关合约各1张)最大到期收益460元,最大到期损失无穷大,盈亏平衡点为1.4540元及1.5460元。

目前合约价格中的存在转换套利空间,可根据一价定律捕捉套利机会:例如,针对行权价1.40元的7月合约,可以进行转换套利,每单位套利组合(相关合约各1张)获利40元;目前合约价格中不存在反向套利机会。

我们在计算中并没有考虑资金成本、买卖价差及交易费用,实际交易中需要考虑交易费用后进行操作。

(中信证券金融工程组 严高剑、关博)

上汽集团期权

当日合约交易情况

本周五上汽期权共成交量较小,全天供成交3.59万张,认购和认沽成交总量分别为2.12万张和1.47万张。认购期权中,“上汽集团购7月1200”成交量最大,共成交2891张;认沽期权中,“上汽集团沽9月1100”成交量最大,共成交2892张。从成交分布看,上汽集团的交易主要集中在少数几张主力合约上,其余合约成交均不活跃。

以收盘价计,今日上汽集团期权四个到期月份的平均隐含波动率分别为41%、36%、49%和44%,其中认购期权主力合约“上汽集团购7月1200”隐含波动率为98%,认沽期权主力合约“上汽集团沽9月1100”的隐含波动率为60%。

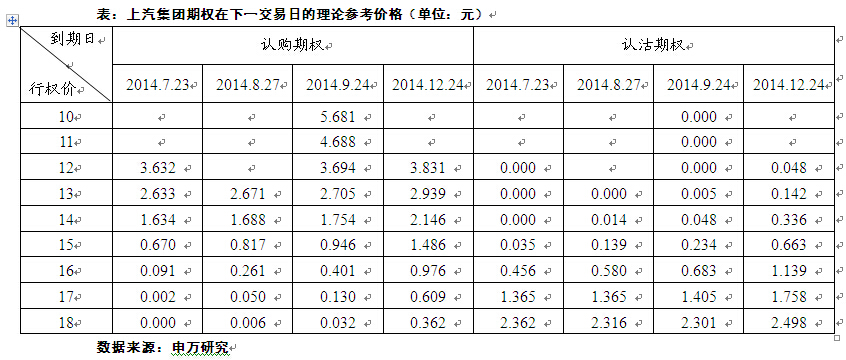

上汽集团各期权合约下一交易日的理论参考价格

周五上汽集团收于15.62元,上涨41.63%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:20.02%、17.73%、18.6%和25.02%,无风险利率取3%)。

期权交易策略运用

经测算,认购期权四个到期月份的平均隐含波动率分别为48%、43%、61%和55%,认沽期权四个到期月份的平均隐含波动率分别为34%、30%、37%和34%,基于期权平价公式的套利机会相比之前有所降低,但依然有不少套利机会。总体而言,期权定价依然偏高,满足条件的投资者可以结合现货适当卖出期权,实现风险可控的增加收入目的。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。