8月1日上交所期权全真模拟交易专家点评

上证180ETF期权

当日合约交易情况

今日,上证180ETF开盘于2.109,收盘于2.092,较前一交易日下跌了1.13%,成交量为179.72万手。当日,8月认沽、认购比率(P-C ratio)为0.50,较上一交易日下降了0.04。认购期权方面,“180ETF购8月1900”、“180ETF购9月2100”和“180ETF购8月2000”分别以18670、17970和12905张位居前三;认沽期权方面,交易量排名前三的合约集中于下月深度虚值合约,分别是“180ETF沽9月1700”、“180ETF沽9月1800”和“180ETF沽9月1750”,其成交量分别为17108、12369和12230张。

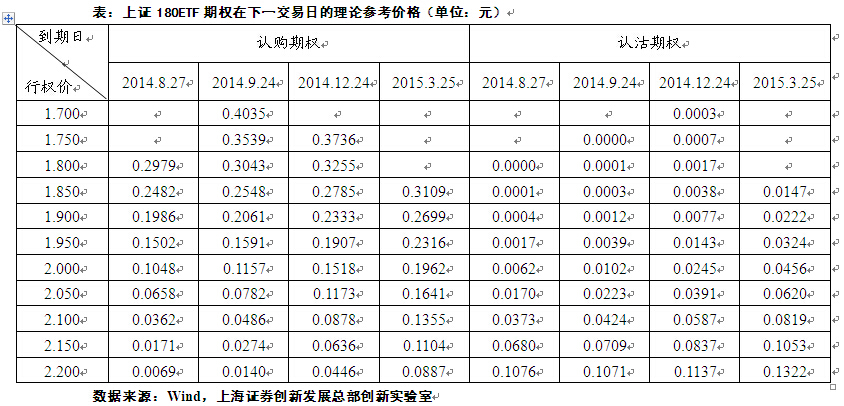

上证180ETF各期权合约下一交易日的理论参考价格

今日,上证180ETF收盘于2.092元。参数上,我们取市场无风险利率为4.5%(一年定期存、贷款利率的平均数);对于四个不同的到期月份合约,分别以30日、60日、150日、240日历史波动率作为对应合约的标的波动率(16.24%、14.02%、13.88%、15.92%),得出下一交易日市场上各个期权合约的理论参考价格,如下表所示:

期权交易策略运用

今日,沪指先扬后抑,早盘在权重股的带动下曾冲高翻红,不过两点过后指数突然放量跳水,最终结束了八连阳。自上周四起,沪指从2100点下方一路飙升至本周的2200点,在此过程中曾受国企改革、沪港通等题材的影响而产生了突破性的行情,不过如前几日所言,随着日K线回踩了5日均线和 BOLL上轨线,指数上行的惯性已经有所减弱,投资者需要时刻提防获利盘回吐的调整性下行。目前,在本轮热点性炒作处于尾声之际,正是考验市场信心是否足够之时,因此从期权投资的角度看,对于一周内买入大量180ETF的投资者,为锁住现有盈利,可以买入开仓“180ETF沽8月2100”,以一定的权利金支出来应对未来大盘的不确定性。

当日,从套利者的角度看,两个9月深度虚值认沽合约之间存在着长时间的套利机会。开盘集合竞价后,“180ETF沽9月1700”和“180ETF沽9月1750”的买价和卖价分别为0.0058与0.0030元,其买量和卖量对应为20和30张。此后两份期权的隐含波动率都有所回落,不过盘中两合约买、卖价和买、卖量又分别达到过0.0019、0.0011元和31、104张。因此,面对这样的良机,敏锐的投资者可以用市价FOK指令果断卖出“180ETF沽9月1700”,买入“180ETF沽9月1750”,大约可以获得800元左右的无风险套利收入。在决定下单顺序上,投资者可以先建立流动性较差的一腿,再建立另一个方向的头寸。

(上海证券创新发展总部分析师 余力)

中国平安期权

当日合约交易情况

中国平安今日收盘价为43.72元,下跌2.02%,全天成交18.93亿元,换手率0.89%,振幅2.64%。

今日成交最为活跃期权合约为“中国平安购9月3709A”、“中国平安购9月4698A”及“中国平安购8月4500”,全天成交量分别为4909、3103及2233张,持仓量分别为16480、13587及6197张。

中国平安各期权合约下一交易日的理论参考价格

中国平安今天收盘价为43.72元,取市场无风险利率为4.5%(一年定期存贷款基准利率平均值),截至今天收盘时,中国平安年化波动率(52周)为25.71%。根据中国平安今天的收盘价,下一交易日中国平安各合约的B-S理论参考价格如下表所示:

期权交易策略运用

今日中国平安期权平价套利主要出现在9月50.00合约之上。

平价转换套利是由买进现货标的,同时买进认沽期权、卖出认购期权组成,其中各期权的行权价格和到期日相同。如果构建该组合的成本低于期权的行权价格,那么就存在套利机会。平价反转换套利与之类似,通过卖空现货,同时买入认购期权、卖出认沽期权组成,当组合初始构建时获得的资金大于行权价格时,即可出现套利机会。一般情况下,转换和反转换套利都被认为是无风险套利策略,因为其盈利在组合构建的初始阶段即被锁定,现货随后的波动对于策略没有影响。

近日中国平安持续放量上涨,一改前期窄幅震荡的走势。有鉴于此,基于现货进行备兑开仓的策略面临着比前期更大的风险。如投资者继续看好未来走势,可通过实值认购期权来博取杠杆收益,而如认为未来中国平安将重回窄幅波动格局,可考虑做空波动率的相关策略。

(国泰君安证券研究所 刘富兵、陈睿)

上证50ETF期权

当日合约交易情况

上证50ETF今日以1.660元低开,上午以震荡为主,下午冲高后迅速大幅回落,最终收于1.649元,跌幅1.02%。今日50ETF波动区间在1.648元至1.682元,振幅为2.04%。

上证50ETF期权合约今日共成交309584张,成交张数较上个交易日大幅上升。其中认购期权合约全日共成交184607张、认沽期权合约全日共成交124977张,均较上个交易日大幅上升。截至收盘50ETF期权总持仓量264018张,其中认购期权合约144008张、认沽期权合约120010张。以“50ETF购8月1650”、“50ETF沽9月1650”、“50ETF购8月1400”成交最为活跃。

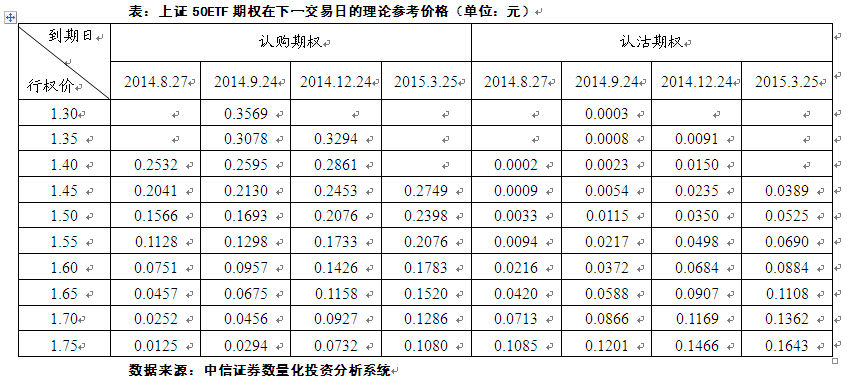

上证50ETF各期权合约下一交易日的理论参考价格

我们预计短期上证50ETF价格波动率将维持在低位,在定价模型里设置隐含波动率为25%,并且维持无风险利率4.0%。根据上证50ETF今天的收盘价得出的上证50ETF期权合约的理论参考价格见下表:

期权交易策略运用

上证50ETF今日下午冲高后迅速回落,跌幅1.02%。认购期权的隐含波动率较昨日大幅上升、认沽期权的隐含波动率较昨日略有下降。目前认购期权的隐含波动率略高于认沽期权,综合考虑市场表现和隐含波动率情况,可以认为投资者在今日下跌后看涨情绪仍然较强。

目前50ETF价格为1.649元,投资者如果仍然认为ETF价格接下来会出现较大波动则可以考虑购入执行价为1.65元的跨式组合,例如同时买入“50ETF购9月1650”和“50ETF沽9月1650”,待ETF价格向上或向下变动后平仓获得收益。

目前合约价格中的存在转换套利空间,可根据一价定律捕捉套利机会:例如,针对行权价1.5元的8月合约,可以进行转换套利,每单位套利组合(相关合约各1张)获利86元;针对行权价1.65元的8月合约,可以进行转换套利,每单位套利组合(相关合约各1张)获利28元。

我们在计算中并没有考虑资金成本、买卖价差及交易费用,实际交易中需要考虑交易费用后进行操作。

(中信证券金融工程组 严高剑、关博、李雪飞)

上汽集团期权

当日合约交易情况

本周五上汽期权共成交3.27万张,较前一日有所下滑,认购和认沽成交总量分别为1.47万张和1.8万张。认购期权中,“上汽集团购8月1678”成交量最大,共成交1590张;认沽期权中,“上汽集团沽9月1025”成交量最大,共成交2926张。

以收盘价计,今日上汽集团期权四个到期月份的平均隐含波动率分别为32.37%、 43.17%、41.74%、25.93%,其中认购期权主力合约“上汽集团购8月1678”隐含波动率为37.88%,认沽期权主力合约“上汽集团沽9月1025”的隐含波动率为65.32%。

上汽集团各期权合约下一交易日的理论参考价格

周四上汽集团收于16.26元,下降0.18%。各期权合约理论参考价如下表所示(波动率分别取30天、60天、90天、180天历史波动率:22.82%、21.72%、20.05%、24.71%,无风险利率取3%)。

期权交易策略运用

目前进入中报期,市场风格有降仓成长股,转配蓝筹的倾向,上汽集团业绩增长良好,并具新能源汽车主题,目前上升通道走势形成,突破各技术位后加速上涨过程中,通道下轨30日均线构成支撑,去年高点19点应是中期目标及压力所在。看多上汽集团后期走势的投资者可买入认购期权或者选择牛市价差等组合期权策略。

经测算,认购期权四个到期月份的平均隐含波动率分别为36.97%、37.12%、46.18%、36.20%,认沽期权四个到期月份的平均隐含波动率分别为29.62%、48.01%、38.11%、20.33%,整体隐含波动率相对历史波动率偏高,但总体而言还在合理范围之内。今天依然有不少合约的价格低于内在价值,导致隐含波动率为0,例如行权价14元的8月和3月到期的认购期权等。

(申银万国证券研究所 杨国平、丁一)

免责声明:

以上观点、建议等仅反映分析师个人看法,只提供给投资者作参考之用,不代表上海证券交易所及分析师所在机构之观点。