财务公司受困较高存准率 “游说”定向降准

央行不久前针对涉农类金融机构下调存款准备金率的消息,让呼吁了很多年降准的财务公司看到了一丝希望。不过,要真正迎接这一天的到来,估计还需要完成大量艰苦卓绝的工作

5日,中国财务公司协会对外发布了今年一季度财务公司运行情况的报告。报告显示,截至一季度末全行业贷款规模达到1.14万亿元,比年初增长2.48%。为企业集团转型发展提供了有力的金融支持。

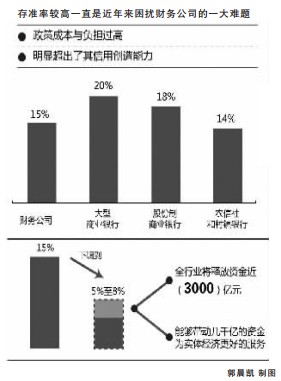

财务公司协会会长张华5日在出席财务公司2014年年会间隙接受记者采访时坦言,一季度以来,财务公司表外资产增长的速度已经超过了表内资产的增长速度。他称,希望有关监管部门能够从支持实体经济的角度出发,从财务公司行业的特征出发,考虑将财务公司的存款准备金率从目前的15%,下调到5%至8%。如此一来,财务公司行业将释放资金近3000亿元,能够带动几千亿的资金为实体经济更好的服务。“我们希望与中国实体经济结合最紧密的财务公司行业,能够获得央行释放的积极信号,以此更好地支持实体经济的发展,提振对实体经济支持的信心。”

其实,存准率较高一直是近年来困扰财务公司的一大难题。财务公司协会不久前专门就财务公司的存款准备金问题进行了一次专项调研。报告称,截至2013年底,财务公司全行业实际缴存法定准备金约2668亿元。2008年以前,财务公司参照大型商业银行的标准缴存法定存款准备金,2008年之后,为支持企业集团和财务公司发展,并考虑到财务公司货币创造能力相对较弱的特点,央行从2008年起给予财务公司相对较低的差别化存款准备金率政策。目前财务公司存准率为15%,大型商业银行为20%,股份制商业银行为18%,农信社和村镇银行为14%。差别化存准率政策在一定程度上缓解了企业集团货币资金被大量冻结的压力,支持了实体产业的恢复和发展。

不过,调研报告同时指出,财务公司的存款准备金仍然处于比较高的水平。这对企业集团财务公司最大的影响是导致企业集团自有流动资金被大量冻结,企业集团正面临“存贷双高”、矛盾加剧、融资成本进一步上升的困难。据测算企业2013年就增加企业集团整体融资成本约109亿元。

事实上,财务公司与商业银行和农信社在信用创造能力上存在非常大的差异,财务公司的信用创造能力相对较弱。数据显示,四大商业银行、农村信用社、财务公司2012年末的存款创造乘数平均值分别约为4.32,4.50和1.72,而同期执行的存准金率分别为20%、14%和15%。调研认为,财务公司的存准率明显超出了其信用创造能力,政策成本与负担过高。

来自中船财务公司的负责人孙云飞说,存款准备金制度使企业的融资成本变大。在融资成本本身就很高的情况下,此举将进一步增加资金成本。

财务公司协会的调研报告提出,如果四大行存准率是20%,财务公司存准率不宜超过8%。此外,他们建议央行按着小幅渐进、动态差别的原则降准,根据整体经济金融形势的变化和财务公司个体的资本充足率、信用扩张状况等情况逐渐降低财务公司存款准备金率。

报告认为,要合理选择财务公司存准率政策调整时机,选择在存准率政策总体调整时,以免使市场产生对货币政策预期的波动。对财务公司实施不等距的下调或上调,最终实现财务公司存准率与商业银行或者农村信用社缴纳的准备金率拉开差距。

报告还提出完善配套监管政策,强化财务公司从事同业拆借、同业存放、资产回购以及金融市场投资等方面的业务监管,加强指标监测,特别是对财务公司自营存款、贷款规模增长情况以及财务公司存放同业规模增长情况进行密切监测,防控信用借道曲线扩张。