降规模增计提 头部券商股票质押业务风险充分释放

头部券商2018年的业绩应充分反映了股票质押业务的“至暗时刻”,相关风险因素对券商业绩的冲击已基本释放。

股票质押业务风险曾是压在券商板块身上的一块大石头,一季度股市的大涨已将这块石头顶开,而近期陆续披露的头部券商年报则揭示了一个更易被忽视的转折——截至去年年底,头部券商股票质押式回购业务的资产规模同比缩减近三成,其间计提的相关减值损失则大增逾200%。

股票质押规模同比缩减近三成

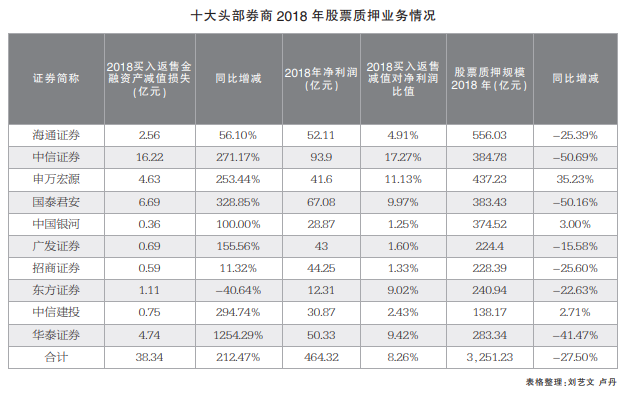

从已公布2018年报的十大头部券商(中信证券、国泰君安、华泰证券、海通证券、广发证券、申万宏源、中信建投、招商证券、中国银河、东方证券)情况看,以自有资金口径统计,截至2018年底,上述券商的股票质押业务资产规模为3251.23亿元,同比缩减27.5%。这与全行业的数据基本一致,据沪深交易所统计,截至2018年末,证券公司股票质押回购融出资金为6181.07亿元,较上年末下降24.61%。

股票质押业务规模缩减幅度最大的是行业龙头中信证券,由2017年末的780.34亿元降至2018年末的384.78亿元,降幅近51%。中信证券在年报中提示,公司2018年买入返售金融资产较上年末减少472.22亿元,减少比例为41.21%,主要是股票质押式回购和买断式回购业务减少所致。此外,国泰君安的股票质押业务规模同比下降50%,华泰证券股票质押业务规模降幅逾40%。

也有逆势扩张者,申万宏源2018年末股票质押业务规模同比大增,由2017年末323.33亿元增至437.23亿元,增幅35%。此外,中国银河、中信建投的股票质押业务规模呈小幅增长之势,同比分别增长3%、2.7%。

申万宏源在年报中表示,2018年,公司股票质押式融资业务条线积极应对市场环境变化,通过一系列举措化解股票质押项目风险,实现了稳定发展。不过,从年报中披露的诉讼情况看,申万宏源涉及的股票质押式回购交易诉讼至少有3起,标的本金合计3.72亿元。

另据中信证券年报,公司涉及股票质押式回购交易纠纷诉讼至少5起,标的本金合计达20.98亿元,中信证券已计提了相应的减值准备。

减值计提飙升 侵蚀近一成净利润

2018年是A+H上市券商实行新会计准则的第一年,由“实际损失法”改为“预期损失法”,由此,部分券商计提规模飙升,对年度净利润的侵蚀较为明显。

以买入返售金融资产减值计提规模统计,华泰证券减值计提变动幅度最大。公司2018年买入返售金融资产减值计提4.74亿元,而2017年只计提了0.35亿元,同比飙升1254%;国泰君安该项计提同比增幅为328.85%;计提增幅超过200%的还有中信建投、中信证券、申万宏源。十大头部券商买入返售金融资产减值计提的平均增幅达212%。

由于买入返售金融资产减值计提主要由股票质押业务爆雷所致,因此按买入返售金融资产减值计提规模对净利润的比值进行统计,可粗略估算股票质押业务对券商净利润的影响。如中信证券买入返售金融资产减值计提相当于年度净利润的17.27%,申万宏源的比例为11.13%,国泰君安的比例为9.97%。上述券商的计提总和对净利润总和的比值为8.26%。

对此变化,部分券商在年报中将原因归结为新会计准则的实施。据了解,新准则于2018年1月1日起在A+H股上市券商实施,2019年1月1日起在A股券商实施。

当然,减值计提并非券商的永久损失,在一定情况下也可以转回。

某券商信用业务部人士表示:“目前,随着部分股票股价的上升,股票质押的坏账问题应有所缓解,对这些涨回来的股票,如果券商此时通过平仓等措施顺利收回了本金,那在年度或半年度的会计处理时,就可以将之前已计提的损失再转回,将增厚利润。”

上证报注意到,海通证券在2018年年报中已转回了之前计提的买入返售金融资产减值损失0.81亿元,广发证券则转回了0.83亿元。