上市券商前三季度净利同比增长6.46% 自营业务成增长引擎

制图 张大伟

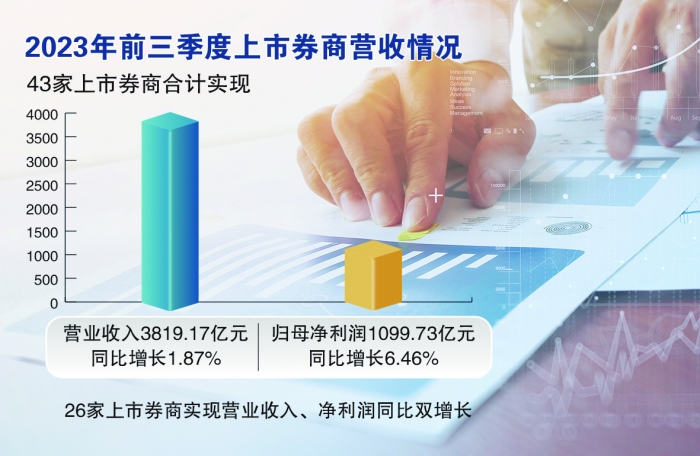

数据来源:Choice

A股43家直接上市券商的三季报披露完毕,最新经营数据随之揭晓。2023年前三季度,43家上市券商合计实现营业收入3819.17亿元,同比增长1.87%;合计实现归母净利润1099.73亿元,同比增长6.46%,自营业务成为券商业绩增长主要支撑。

前三季度营收净利分化

今年前三季度,上市券商业绩整体保持增长。但各家上市券商营收、净利涨跌不一,分化明显。其中,26家上市券商实现营业收入、净利润同比双增长。

Choice数据显示,前三季度营业收入超百亿元的券商共有13家,中信证券以458.07亿元的绝对优势与其他券商拉开距离。同时,华泰证券、国泰君安、中国银河证券、海通证券的前三季度营业收入也超过200亿元,分别为272.29亿元、270.29亿元、254.83亿元和225.74亿元。

归母净利润方面,前三季度,仅有中信证券的归母净利润超百亿元,达164.14亿元。此外,华泰证券、国泰君安、中国银河证券、招商证券、广发证券、中信建投等6家券商的归母净利润超50亿元,依次为95.86亿元、86.27亿元、66.03亿元、64.02亿元、58.1亿元和56.91亿元。

头部券商赚得“盆满钵满”,而红塔证券、华林证券的前三季度营业收入则不足10亿元,分别为8.76亿元和7.53亿元。华林证券、中原证券等11家券商的前三季度归母净利润不足5亿元,华林证券归母净利润更是不到2亿元。

自营、资管业务正增长

从券商的细分业务收入来看,受到市场行情震荡的影响,今年前三季度,券商经纪业务、投行业务、利息业务等均出现不同程度的下滑,唯有自营、资管两大业务实现正增长。自营业务成为券商业绩增长的主引擎。

数据统计显示,2023年前三季度43家上市券商实现自营业务收入(投资收益+公允价值变动损益-对联营、合营企业的投资收益)1028.05亿元,同比增69.82%。3家上市券商该业务收入同比增幅超1000%,分别为财通证券、海通证券和国金证券。另外,广发证券、长城证券、国元证券等均受益于自营业务由亏转盈,从而实现净利润的大幅增长。

资管业务方面,前三季度,43家上市券商共计实现资管业务净收入346.42亿元,同比增长1.29%。其中,国泰君安、中泰证券该业务收入的同比增幅超200%,国联证券、财达证券该项业务收入增幅超100%。

近年来,多家券商积极布局资管业务。国泰君安于2022年并表华安基金,中泰证券今年2月成功控股万家基金。今年4月,国联证券收购中融基金获监管核准,后将其更名为“国联基金”,国联证券资管子公司也在近期落地上合示范区。

券商基本面有望触底反弹

与自营、资管业务形成鲜明对比的是,“靠天吃饭”的经纪业务集体业绩下滑。前三季度,43家上市券商经纪业务净收入合计实现768.76亿元,同比下降12.48%。

投行业务也出现滑坡。43家上市券商合计实现投行业务净收入352.43亿元,同比下降18.3%。其中,共有31家投行净收入同比下降,占比超七成;仅12家同比增长。

东吴证券分析师胡翔表示,今年第三季度交投情绪整体趋低,全市场日均股基成交额为9157亿元,同比、环比均下滑。2023年第三季度新发基金份额仅2042亿份,创2019年以来单季度新低。随着政策发力、经济企稳,市场逐步进入上行通道,券商基本面也将迎来触底上行。伴随活跃资本市场政策的持续发力,市场行情有望回暖,券商板块后续业绩修复确定性较高。

华创证券分析师徐康认为,受市场景气度下行影响,证券行业业绩有所波折。不过券商资产收益率的长期中枢变化不大,而在监管引导行业持续走资本集约型发展模式下,行业杠杆持续快速提升,这意味着行业ROE潜在中枢或已在持续提升。在优化监管指标,放松资本约束的政策预期下,看好券商在市场景气度回暖下,ROE快速回升。