上证调查 | 近八成投顾看涨四季度 消费股关注度提升

——上海证券报· 2023年第四季度券商营业部投资顾问调查报告

□投顾四季度对宏观经济预期的主流观点仍是整体偏中性乐观,对经济增速的预判较上一季度更加积极,有61%的投顾预期四季度经济增速将上升,相比三季度上升了6个百分点

□权益类资产仍是投顾眼中四季度最具配置价值的资产。有47%的投顾建议,将股票、基金等权益类资产作为四季度主要配置方向,与上一季度基本持平;认为应把债券作为主要配置方向的投顾占比为18%,较上一季度下降了1个百分点

□投顾在四季度仍最关注科技股,但是看好科技股的投顾占比较上一季度小幅下降,看好食品饮料、医药等防御性板块的投顾占比则明显提升。其中,31%的投顾看好人工智能、芯片等科技板块,较上一季度下降13个百分点;23%的投顾看好食品饮料、医药等板块,较上一季度提升了12个百分点

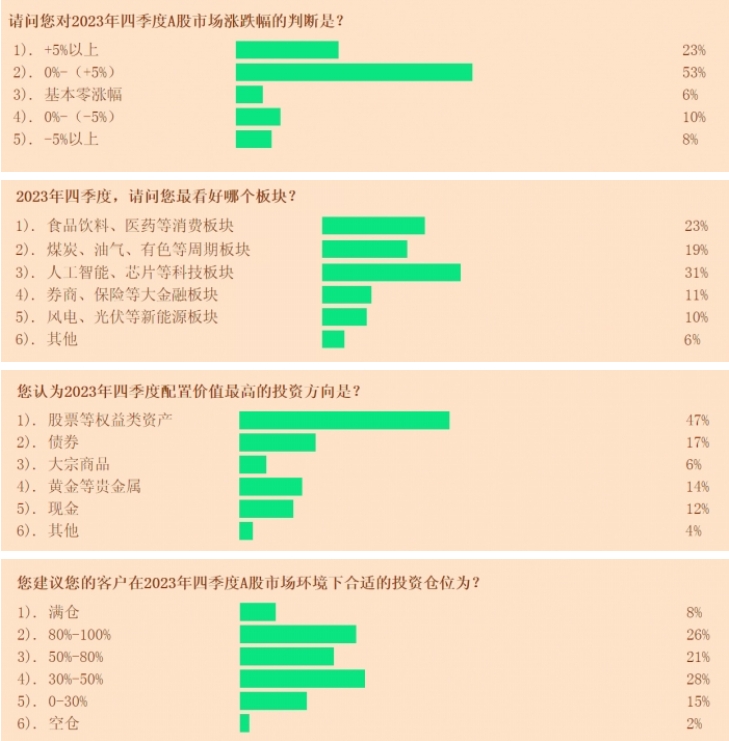

(感谢申万宏源证券、东北证券相关营业部对本调查的支持。上图为部分调查结果)

今年三季度,A股受诸多因素影响出现大幅调整,不过本次受访的投顾对四季度A股走势的预期并不悲观,有76%的投顾看涨A股。在宏观层面,投顾对经济增速的判断较三季度更加乐观,有61%的投顾预期四季度经济增速将上升。

在市场运行的节奏和结构方面,投顾并未对四季度的市场主线形成共识,关注热点相比上一季度更加扩散,总体来看对科技板块关注度小幅下降,对食品饮料、医药等板块的关注度则出现上升。

六成投顾预期四季度经济增速将上升

受益于稳增长政策持续发力,投顾对四季度经济增速的预期较上一季度更加乐观,61%的投顾预期四季度经济增速将上升,相比三季度上升了6个百分点。多数投顾认为,稳增长政策持续发力将是推动四季度股市走强的主要动因。

宏观经济整体保持稳定

调查数据显示,投顾四季度对宏观经济预期的主流观点仍是“宏观经济整体保持稳定”,持“中性”和“乐观”态度的投顾合计占比为57%,相比三季度下降了2个百分点。不过,持有“乐观”态度的投顾比例小幅增加,45%的投顾认为经济处于触底回升阶段,相比三季度上升2个百分点。

投顾对经济增速的判断较三季度时更加乐观,61%的投顾预期四季度经济增速将上升,相比三季度上升了6个百分点;认为经济增速与三季度持平的投顾占比为9%,相比三季度下降了5个百分点;认为经济面临较大下行压力的投顾占比为18%,相比三季度下降了4个百分点。

流动性预期偏宽松仍占主流

流动性政策的变动不仅关乎资金面供给的松紧,也关乎股票市场的资金供给状况。

根据本次调查数据,投顾对2023年四季度流动性预期整体仍是“趋于宽松”。具体来看,60%的投顾预期四季度流动性取向呈中性偏松或放松,较上一季度上升2个百分点;预期四季度流动性取向是中性偏紧及收紧的投顾合计占比为24%,较上一季度上升1个百分点。

投顾对四季度股市流动性的看法则较为中性。在股市流动性方面,投顾的主流看法是四季度市场将呈存量资金博弈的状况,占比达53%,较上一季度下降5个百分点;认为场外资金将进一步流入股市的投顾占比为21%,与上一季度基本持平;而认为市场面临诸多不确定性,资金将流出股市的投顾占比为13%,较上一季度上升3个百分点。

政策发力有助于股市走强

今年三季度,政策“组合拳”持续发力,尤其是7月24日中央政治局会议以来,围绕“活跃资本市场,提振投资者信心”,一系列积极举措不断推出,包括证券交易印花税减半征收、规范股份减持行为等。展望四季度,投顾比以往更期待政策因素对股市走强的促进作用。

本次调查中,21%的投顾认为稳增长政策持续发力将是推动四季度股市走强的主要动因,该项占比最高;17%的投顾认为推动股市走强的主要因素是经济增速稳定。此外,外资流入、养老金等长期资金入市、人民币汇率稳定也是投顾眼中推动股市走强的重要因素。

对于四季度应该关注哪些影响市场走势的风险因素,22%的投顾认为,人民币汇率波动是影响四季度A股市场的重要因素,占比最高。此外,上市公司业绩变动状况、海外金融风险等也成为投顾在四季度关注度较高的风险因素。

近八成投顾看涨四季度A股

投顾对四季度A股走势预判并不悲观,有76%的投顾看涨A股。与三季度投顾集中看好科技股不同,四季度投顾关注热点扩散,对科技股关注度小幅下降,对食品饮料、医药等板块关注度提升。

近八成投顾看涨A股

展望四季度A股市场,看涨A股的投顾占比为76%,相比三季度上升3个百分点。其中,有53%的投顾认为,大盘涨幅介于0%到5%,较三季度上升1个百分点;有23%的投顾认为大盘涨幅在5%以上,较三季度上升4个百分点;认为大盘会下跌的投顾占比由三季度的19%下降至18%。

相比从业时间较长的资深投顾,年轻投顾对四季度A股走势和涨幅更乐观。对于今年四季度A股走势,在从业时间为10年以上的投顾中,有65%的投顾认为四季度A股市场有望上涨,较上一个季度提升2个百分点。在从业时间为1年至5年的投顾中,看涨四季度A股行情的投顾占比更高,达到69%。

不过,投顾对四季度上证综指的涨幅预期有所下滑。在四季度指数波动区间方面,有47%的投顾认为,上证综指的运行上限将在3400点以上,较三季度下降了9个百分点。其中,认为运行上限在3400点附近的占36%,认为运行上限在3500点和3600点的分别为6%和5%。对于上证综指的运行下限,有62%的投顾认为在3100点及以下,较三季度上升了14个百分点。

在市场运行格局方面,有62%的投顾认为A股在四季度将会维持结构性行情,占据了主流,与上一季度基本持平。

消费板块关注度上升

与三季度投顾集中看好科技股不同,四季度投顾对板块投资价值的判断更为扩散,对科技股热度有所下降,对食品饮料、医药等防御性板块的关注度则大幅提升。

具体来看,31%的投顾看好人工智能、芯片等科技板块,较上一季度下降13个百分点;23%的投顾看好食品饮料、医药等板块,较上一季度提升了12个百分点;10%的投顾看好新能源板块,较上一季度下降了2个百分点;11%的投顾看好券商、保险等大金融板块,较上一季度下降9个百分点。

资深投顾更看好消费股。在板块配置方面,在从业时间为1年至5年的投顾中,有66%看好科技股,排名所有选项首位;21%看好大金融板块。从事投顾业务超过10年的资深投顾中,有45%看好消费板块;33%看好科技股;17%看好新能源板块。

周期股整体低估

三季度伴随大宗商品涨价,煤炭、有色金属等周期股逆势上涨,31%的投顾认为周期股整体低估,该项占比最高;仅有9%的投顾认为周期股整体高估,不值得参与。从细分领域来看,22%的投顾看好有色金属;18%的投顾看好煤炭、钢铁板块;化工、航运等板块也获得较多投顾的关注。

对于科技股,尽管AI板块在三季度大幅退潮,但是华为产业链的上涨吸引了不少资金的关注。对于华为产业链,大部分投顾仍看好其投资机会,其中30%的投顾认为华为产业链仍有投资价值,部分个股估值合理;25%的投顾认为该板块整体估值合理,值得参与;仅有9%的投顾认为整体高估,不值得参与。

对于新能源板块,38%的投顾判断该板块仍处于调整阶段,21%的投顾认为新能源板块具有一定吸引力。从新能源板块的细分领域来看,26%的投顾看好新能源车,20%的投顾看好风电,19%的投顾看好光伏和储能。对于地产板块,43%的投顾认为该板块具有吸引力,其中10%的投顾认为非常有吸引力,33%的投顾认为部分股票存在吸引力。

权益类资产仍最具配置价值

权益类资产仍是投顾眼中四季度最具配置价值的资产。但是,投顾对投资者持仓的建议较为分化,有28%的投顾认为四季度合适的仓位应保持在三成至五成,26%的投顾建议仓位在八成以上。

近五成投顾建议配置权益类资产

在大类资产配置方面,有47%的投顾建议,将股票、基金等权益类资产作为四季度主要配置方向,与上一季度基本持平;认为应把债券作为主要配置方向的投顾占比为18%,较上一季度下降了1个百分点;有15%的投顾建议需配置黄金等贵金属,较上一季度下降了1个百分点;认为应该持币的投顾占比为12%,较上一季度上升了4个百分点。

投顾对投资者仓位配置的建议较为分化,调查显示,有28%的投顾认为投资者的仓位应保持在30%至50%,该项占比最高,较上一季度下降3个百分点;有21%的投顾建议仓位保持在50%至80%之间,较上一季度下降7个百分点;26%的投顾建议仓位保持在80%以上,较上一季度上升3个百分点。

基金产品吸引力有所下降

三季度,伴随着市场整体下行,新基金的发行也更显冷清。相比较股票,公募基金在投顾眼中的吸引力有所下降。本次调查结果显示,认为四季度公募基金产品吸引力相较股票下降的投顾占比为56%,较上一季度上升了3个百分点。

但是,从投顾所反馈的高净值客户基金投资规模变动情况看,其变动并不是很大。有61%的高净值客户赎回了基金,较上次调查上升了1个百分点。其中,15%的高净值客户大幅赎回基金,46%的客户小幅赎回基金。有17%的高净值客户在三季度选择申购基金,与上次调查基本持平;还有21%的客户保持基金的投资规模不变,较上次调查上升3个百分点。

高净值客户加仓消费股

回顾三季度,尽管震荡市下赚钱效应减弱,但仍有约四成高净值客户实现盈利。从操作上来看,部分高净值客户对消费股进行了加仓操作,对科技股进行了减仓。展望四季度,大部分高净值客户选择保持仓位不变。

平衡型操作风格成为主流

调查结果显示,约四成高净值客户在三季度实现盈利。其中,有6%的高净值客户盈利超过30%;有33%的客户盈利幅度在0%至30%;有42%的客户出现亏损。

从受访投顾所服务的高净值客户的操作风格看,进取型客户占23%,较上一季度下降2个百分点;平衡型客户占68%,较上一季度上升12个百分点;还有9%的客户为保守型。在操作频率方面,有18%的高净值客户频繁换股,交易频率较高;75%的客户交易频率较低。

在仓位方面,32%的高净值客户目前仓位为六成至八成,该项占比最高,较上个季度下降4个百分点;24%的高净值客户仓位为四成至六成,较上个季度上升6个百分点;17%的高净值客户仓位为一成至二成,较上一季度下降5个百分点;8%的高净值客户仓位低于一成,较上个季度上升2个百分点。

高净值客户加仓消费股

回顾三季度,有37%的高净值客户选择了持仓不动,较上一季度上升了9个百分点;有34%的高净值客户选择了加仓,较上一季度下降了9个百分点。具体到各个板块,在选择加仓的高净值客户中,有15%的客户加仓消费股,该项占比最高;有11%的客户加仓ETF指数基金;有10%的客户加仓科技成长股。

在加仓消费板块的高净值客户中,食品饮料板块最受青睐,有20%的高净值客户在三季度加仓了食品饮料板块;有18%的客户选择在三季度加仓医药板块,有14%的客户选择在三季度加仓交运板块。此外,商贸百货、汽车等板块也受到高净值客户的关注。

调查显示,有43%的高净值客户在三季度对科技板块进行了逢高减仓操作。其中,大幅减仓的高净值客户占了8%,小幅减仓的占了35%。同时,也有34%的客户选择了继续加仓科技股。在科技股的诸多细分板块中,芯片板块获高净值客户加仓最多,有28%的高净值客户在三季度加仓了芯片板块;其次是5G通信板块。

近七成高净值客户计划持仓不动

展望四季度,高净值客户的主流操作是保持仓位不变。调查显示,有66%的投顾表示,其客户打算暂时观望,比三季度上升1个百分点;打算主动加仓的高净值客户的占比为12%,较上一季度上升1个百分点;拟减仓的高净值客户占比为11%,与三季度持平。

在那些想要增加入市资金的高净值客户中,资金来源主要是现金存款的客户占比为46%,较三季度上升了2个百分点;资金来源主要是赎回银行理财、货币基金、债券基金的客户占比为35%,较三季度上升1个百分点。

在从股市撤离资金的去向方面,定存类产品吸引力有所上升,选择期限以年计或更长期限的银行理财产品和定存的高净值客户占比为37%,较上一季度上升了4个百分点;选择现金或期限灵活的货币基金的高净值客户占比从27%上升至29%。

高净值客户维持对港股投资比重

今年三季度,港股走势持续低迷,日均成交额大幅下降,但投顾在四季度对港股的投资价值预期未发生明显变化,66%的投顾认为港股具有投资吸引力,与上一季度基本持平;认为港股投资价值一般的投顾占比由上一季度的17%下降至15%。

从高净值客户参与港股投资的情况看,总体维持了一定的比重。调查显示,69%的高净值客户在三季度通过港股通投资了港股,与上一季度相比减少了2个百分点。其中,35%的客户减少了对港股的投资,与上一季度基本持平;17%的客户加大了港股投资,比上个季度上升2个百分点;17%的客户基本保持原有仓位,比上个季度下降3个百分点。

从高净值客户青睐的港股标的来看,有36%的投顾表示,两地同步上市、且H股较A股折价幅度较大的股票最受客户青睐,这一占比在所有选项中最高;有22%的高净值客户选择了腾讯等A股不具备的标的,占比与三季度基本持平。此外,有15%的高净值客户选择以银行为代表的高股息率蓝筹股,比上个季度下降1个百分点。

结语

调查结果显示,投顾对今年四季度宏观经济的看法并不悲观,六成投顾预期四季度经济增速回升。在中观层面,76%的投顾看涨A股,大多认为A股在四季度将会维持结构性行情,权益类资产仍是四季度最具配置价值的资产。在微观层面,投顾对科技成长股的关注度较三季度有所下降,对消费板块的关注度有所提升。