创业板泡沫退去 机构当深挖价值

这是一个了不起的时代,时代呼唤中国的巴菲特,也呼唤中国的伟大企业家,更呼唤具有远见卓识的财务顾问,指导创业家和投资家,众横捭阖于资本市场与产业之间,架好资本与产业的桥梁。

银河证券首席策略分析师 孙建波

一、由乐视节目带来的思考:伟大的企业必有伟大的使命

当我打开乐视电视,看到的是乐视节目标志的时候,心下猛的一惊:乐视的未来,将是怎样的一个产业生态?将是怎样的一个传媒巨人?

在我选择乐视电视的那一天,我就认定家庭中的电视接口一定会发生革命性的变化,但没想到这么快就到来。留在我们印象中的,仍然是广电总局对几大互联网盒子的内容管制。但我们必须知道,时代的变迁中,人是最根本的场景。符合人类需求的场景缔造者,也必将取得商业模式的最终成功。

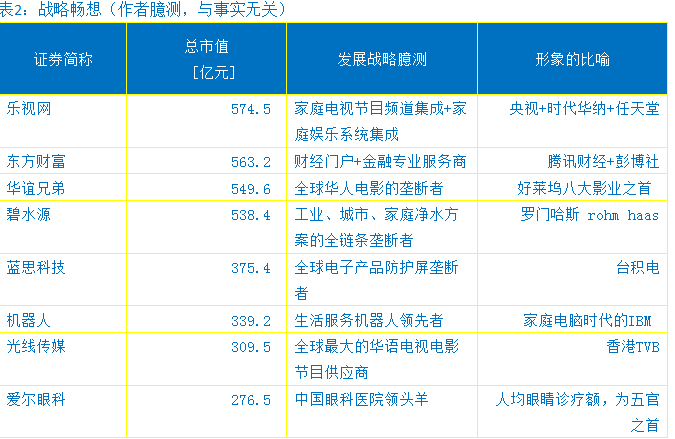

乐视网是创业板市值最大的第一股,这让我产生了浓厚的兴趣:创业板的龙头们,到底在做什么?

中华民族的伟大复兴,需要一批支撑起中国民族产业脊梁的伟大企业。投资者的任务,这是去寻找这样的好公司。公司公司,不等于好的股票,如果太贵的话。当好公司在泡沫破灭的时候泥沙俱下了,变便宜了,便迎来了长期价值投资的机会。

二、创业板泡沫退去

创业板的泡沫,是在那段脱离估值任性飞的时期中形成的。我们一直强调,如果股票是那风筝,估值就是牵着风筝的线。风大了,线可以放长一点;风小了,线可以收短一点。但如果脱离了合理估值,任性飞,就像风筝断了线,会掉下来。

如今,创业板泡沫退去,我们要拒绝让风筝掉下来,要用价值投资的思维,为股票接上估值这根线。截至9月2日,创业板收于1855.03,考虑到有部分停牌的公司,创业板实际点位可能更低。而从成交量上看,也开始向着理性区间回归。

指数,从来都不是简单地重复历史上的震荡,而是在震荡中不断上台阶。道琼斯自1895年以来从最低点到最高点上涨了600多倍,正说明了人类经济永续发展和产业进步的力量,在历史长河中,价值总是在积累。泡沫及其破灭时有发生,但没有改变价值中枢历史性不断抬升的大趋势。创业板泡沫退去之后,将构筑新的价值平台。当然,创业板的信心还需要积累,底部还需要相当一段长的时间来夯实。全新的价值,也将在底部夯实之后,全新呈现。

参考2010-2012年创业板调整之后的表现:指数在腰斩之后,历经3年之间,不仅完全收复失地,更是再创新高。由于本轮泡沫积累较快,破灭的时间也比较快,底部可能需要更长时间来构筑,信心需要更长时间来积累。但机构投资者,正应在这一区间,用资本的力量,帮助企业发展。政府则应做好相应的政策配套。

三、价值挖掘的核心思维:大胆想象,小心求证

真正好的股票,是跌了敢买。但不是闭着眼睛买,那些号称某某股票可以闭着眼睛买的,是因无知而轻率。研究公司,是要换位思考,站在企业的角度进行产业规划和经营规划,然后再看看企业是不是这么做的。优秀的企业,必然是最优秀的规划支撑起来的。

列出这市值最大的十三家公司,并不代表股票推荐。毕竟,我不是行业研究员,对公司的基本面并不了解。但我们不妨从一个“企业战略咨询”的角度,畅想一下企业如果实现某个战略,目前的市值,是不是很安全。

本人对这些企业的“战略臆想”,如果真的能够成为现实,无疑将是中国崛起的典型标志。价值投资,不是拘泥于过去的业绩,而是要对公司的未来大胆想象,然后再小心求证。需要小心翼翼、战战兢兢求证的,一是求证公司的真实战略意图,二是求证公司的战略实现路径;三是求证公司的高管团队是否胜任。

四、投资者应与公司携手,运用资本平台成就产业战略

巴菲特的伟大之处在于帮助企业发展。中国的机构投资者,资本大鳄、私募大额们,也应该在关键时刻,与上市公司携手,在浮华褪去的市场中,帮助公司运用资本平台,做好资本规划与产业规划。唯有如此,才能让中国的上市公司基业百年长青。如果机构变成大散户,助长市场的暴涨暴跌,则有可能把上市公司玩残了。

记得在广发基金的时候,有多家上市公司的实际控制人感概:在困难的时候,是广发基金的帮助,让企业在逆境中实现跨越,成就了资本蓝图。今天看来,这些企业仍然是资本市场的佼佼者。而基金公司的专业能力,正是在于能够识别公司的战略价值,在其战略起点提供资金。

在广发基金的内部培训中,提出了这样一个命题:买方的分析师,应该成为行业内公司的核心顾问,不能做一个打听消息的,而是企业有任何事情都第一时间想到咨询你。这句话,表达的正是投资者与企业之间应该有的互动之道。过去几年,硅谷天堂深耕的“PE+上市公司”投资模式,正是这一思想在私募投资中的实践运用。

当前,就创业板来说,浮华褪去,泡沫不再,深挖企业的投资价值,更需要投资者与企业的良性互动,实现资本战略与产业战略的良性整合,从而推动企业实现产业战略。

值得重视的指标是,目前创业板公司的“流动资产/总资产”比值很高,中位数为63.36%,算数平均数为63.35%。这里的流动资产,由于发行超募的原因,现金占比往往较高。对于存货较少,应收账款较少的公司,这代表这些公司的家底十分殷实,财务非常安全。从这里,我们看到了在泡沫破灭后企业推动新战略的基础。

当前,创业板公司总市值的中位数仅为45.44亿元,调和平均数仅为41.14亿元。普遍认为,100亿以下市值的上市公司,表明还没有走上资本市场的正轨。截至9月2日,484家创业公司中,小于100亿总市值的公司有408家,其中小于50亿总市值的企业有271家,小于30亿的由126家。

从估值来看,创业板未来12个月的预测PE中位数仅为34.43倍,未来12个月的预测PEG(PE/G,估值与增速之比)仅为0.83,而两年的PEG中位数仅为0.76。

不过,便宜不代表有投资价值。价值投资的关键,在于对企业发展远景的大胆想象和小心求证。当前的机构投资者,各类创投机构,应与上市公司携手,共同承担起时代的重任,运用资本平台成就产业战略。